记者 |

10月25日,国民技术(300077.SZ)股价下跌3.58%,报收于13.45元/股。

国民技术10月24日晚间披露2022年度三季报,公司于第三季度陷入亏损。

公司前三季度实现营业总收入9.34亿元,同比增长53.3%;实现归母净利润302万元,同比下降96.7%。报告期内,营业成本为5.52亿元,同比增长73.04%,高于营业收入增速。期间费用较上年同期增加1.27亿元,其中实施员工股权激励确认股份支付费用为1.10亿元。

实际上,国民技术业绩在今年二季度就开始显露颓势。今年一季度,公司营收、净利润分别同比上涨249.35%和251.39%;二季度营收增长61.99%,净利润同比下滑88.78%;三季度情况更不容乐观,营业收入同比下滑9.54%,净利润则陷入亏损。

前三季度,国民技术各季度的营业收入分别为3.40亿元、2.97亿元及2.97亿元;净利润分别为2461.77万元、666.52万元及-2826.06万元。

三季度毛利率骤降

目前,国民技术主要业务涵盖集成电路领域和新能源负极材料两大领域。公司半年报显示,集成电路业务、负极材料业务分别占营收的53%和45%。

国民技术在半年报中提到,“进入2022年以来,由于受到终端客户库存调整压力等因素的叠加影响,半导体产业增速放缓,下半年市场总体需求预计疲弱。”

根据国际研究机构Gartner预测,2022年全球半导体收入增长将有所放缓,预计增长7%,远低于2021年的26.3%,并预测在2023年,半导体市场的总收入将下降2.5%。

国民技术芯片产品涉及通用MCU芯片、金融安全和物联网安全芯片、可信计算芯片、智能卡芯片、超低功耗蓝牙芯片等。

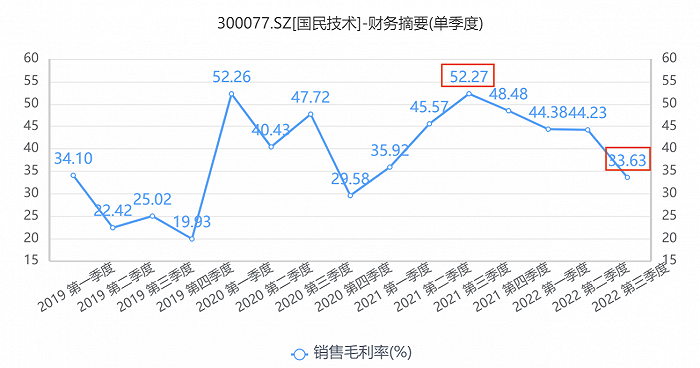

数据显示,国民技术毛利率出现较大滑坡。第三季度毛利率为33.63%,较二季度骤降10.6个百分点,同比更是下滑18.64个百分点。自2021年三季度以来,毛利率下滑趋势明显。

为了解毛利率下滑的原因,界面新闻致电国民技术证券部,对方表示,主要因为受市场及行业因素影响,MCU芯片毛利率普遍下滑。

存货激增

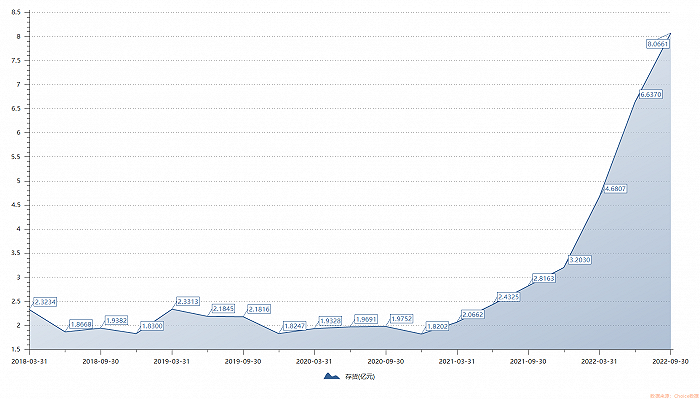

实际上,国民技术最大风险点在存货。公司前三季度存货激增,截至第三季度末的存货为8.07亿元,较去年四季度末增长152.19%,创历史新高。截至第三季度末,存货账面价值占公司流动资产比例高达42.30%。

需要注意的是存货变动原因。国民技术称,主要是“经济形势变化、疫情等因素影响导致芯片需求出现阶段性疲弱,公司基于对未来需求的判断,为保持供应链的稳定,战略性备货增加,导致芯片存货增加”,另外,因负极材料销售订单增加且上游原材料价格上涨,增加了负极材料的备货。

既然公司在半年报中就表示半导体市场景气周期进入波谷,为何还选择增加备货?

对于这一情况,国民技术证券部相关人士向界面新闻表示,“是为了维持供应链的稳定,公司需要保持一定的下单量,因此导致库存有所增加”。目前,公司和上游代工厂台积电、上海华虹宏力已建立了较久的合作关系。

负极材料方面,国民技术持续加大这一领域的投入。公司曾在半年报中表示,“年产10万吨新能源动力电池负极材料一体化项目”已启动投资建设,其中项目一期占地约305亩,计划产能为5万吨。若该项目顺利实施,将有助于扩大公司负极材料的产能。上半年,负极材料业务收入同比增长129.77%,毛利率为33.95%,同比增长5.27个百分点。

需要指出的是,由于增加原材料采购与产品备货,国民技术经营活动产生的现金流量净额已连续三个季度为负,分别为-1.64亿元、-1.61亿元及-2.25亿元。

今年三季度,国民技术前十大股东中有3位加仓,国联安中证全指半导体产品与设备交易型指数基金加仓196.10万股至695.44万股,持股比例1.17%;股东魏春木、李标彬61.80万股和13.98万股。

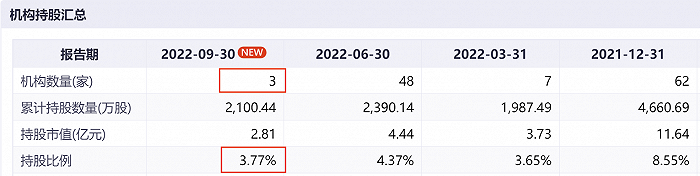

不过,国民技术也遭遇了众多机构股东出逃。截至三季度末,仅3家机构持有国民技术股份,较二季度末减少45家,机构累计持股数量从二季度末的约2390万股降至2100万股,持股比例由4.37%降至3.77%,为近6个季度最低。

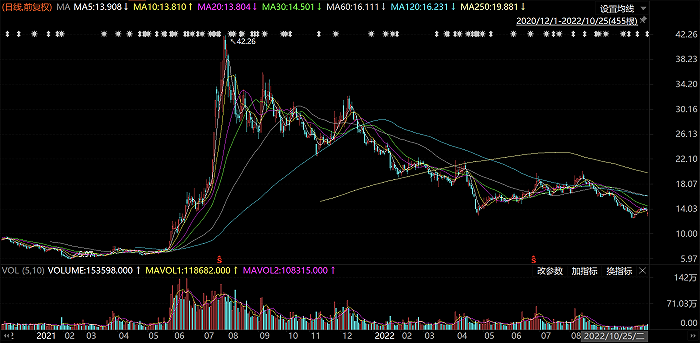

二级市场早已反映出半导体行业浪潮的更迭。国民技术在去年5月至7月曾一度大涨近5倍,在2021年7月30日创下42.26元/股的高点后,便开始一路下跌,最新收盘价已较高位跌去68%。

评论