文|消金界

作为一名在互金行业摸爬滚打近10年的金融狗,个人信息难免会拿来用同行产品去做测试,因此,也时常会接到各类借款平台打来的信贷产品电话。作为从业者早已经见怪不怪。

不过,进入2022年,笔者明显发现了一个有意思的现象,那就是各大金融机构向我推销贷款产品的频率大大增加,且不同于以往只是持牌消费金融公司、助贷平台等机构的“暗送秋波”,现在上阵的都是诸如工行、建行、农行、招行等国有六大行以及头部股份制银行。

更令人吃惊的是,上述机构提供的借款产品额度不仅高达十几万元,利率更是低得不敢想象。

以笔者近期接触到的某行某贷款产品为例:借款金额高达20万元,其年化利率仅有2.2%,借款期限长达三年,按年付息,到期还本。

这种以前只有诸如公务员、国企员工、事业单位员工等“铁饭碗”公职人员在非公开市场下才能拿到的贷款产品,现在不仅面向我这样一名普通的打工者,而且是通过了电销这样一种“大海捞针”式的渠道,不禁让人感慨今年银行对外贷款的“积极性”。

而再细看这些机构所推信贷产品,以往推销话术中只能用于“XX场景”的警示语纷纷不见,变成了除禁用行业或者场景以外,其余像旅游、汽车、装修、医疗、教育、日常服务等都可以申请使用的宣传语。

不难发现,金融巨头们纷纷放弃或者缩减了需要抵押补充的如车贷、装修贷等“实物场景贷”产品,转向了诸如旅游、教育、日常消费等无抵押的“虚拟场景贷”,信贷产品的应用属性越来越偏向于“泛场景化”。

何为“泛场景化”?仅笔者个人的理解就是金融机构对于个人信贷需求的投放不再借助场景这件“外衣”来使其满足合规的要求,而是直接对用户发放现金以满足其多元化的消费需求。

那么,个人信贷产品趋向“泛场景化”背后的原因是什么?笔者借此聊聊个人一些浅显理解。

参考近国内近十年个人消费贷款产品的发展,不难发现场景化信贷产品快速兴起的根本原因主要还是早期纯现金贷产品风险体系的缺失,而信贷的核心在于风控,在这种情况下,“场景化”的信贷产品借助“线下风控审核、信贷资金与C端用户隔离”等偏保守的“重资产”运营模式,也就比纯现金贷产品更容易受到资本的青睐,也就更快发展了起来。

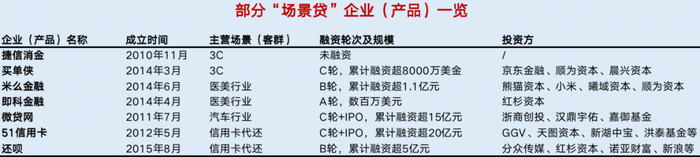

而回看国内机构在场景方向的选择上,也基本上选择了汽车、3C产品、医美等三个领域。选择这些场景的原因无外乎几个因素:

一是传统金融机构已经介入且规模空间足够大,只不过产品只针对优质用户,如汽车抵押、汽车分期等。民间资本的介入则很好补充了银行对于下沉市场用户服务不足的空白。

二是行业发展迅速,市场规模足够大,且产品更新迭代快,能满足信贷产品“刚性强、频率低”的弊端,如3C产品特别是智能手机。

三是服务单价较高但需求量大,且正处风口,如医美分期兴起,是在用户对于医美服务及产品的需求爆发之际,而医美行业的高客单价,成为金融产品解决用户资金不足的服务点。

正是基于上述几方面的因素,场景贷产品也在2015-2018年掀起了一轮热潮。

然而,自从2019年以后,场景分期的热度随之下降,特别是一些早期头部平台纷纷失利,如3C信贷产品分期难做了、医美分期遭遇整顿等等,场景贷从业机构也随之湮没在了普惠金融历史进程中。

而促使上述现象产生的原因,笔者认为主要有内外两方面。

内因方面:站在信贷产品本身的角度来看,还是金融与场景的融合出现了问题。简单粗暴一点就是金融在该场景当中的应用没有使交易双方有明显的“效率提升感”,反而因为金融的参与,使得交易变得更为繁琐,在此情况下,也就自然而然地会被市场所舍弃,转而选择更有效率的金融工具或者产品。

外因方面:笔者把它归根于技术的不断进步、征信数据的持续完善、风控理念的大力创新等因素的助力。正是在上述外部因素的推动下,“泛场景化”下的金融信贷才有理论成为了现实,并最终对传统“重场景”的信贷产品,完成了革新与超越。

基于笔者个人的理解,“场景贷”更像是信贷产品向无场景化方向发展的一种过渡承载品,它的兴起除了有某些行业突然爆发带来需求的暴增这个宏观因子作用外,更多的还是普惠金融早期在技术、数据、风控等方面纯线上运营的经验缺失。一旦行业积累了经验,场景贷因效率问题逐步被市场和用户所放弃只是时间的问题。

那么,通过对场景贷这短短五年的兴衰剖析,现在的助贷机构又可以从中借鉴到什么?笔者认为主要有以下两点:

一是认识到消费金融的主力军正在从“资质欠缺的民企”回归到“牌照齐全的央国企”。无论是从监管机构叫停网络小贷的新设及开展对网络小贷的专项整治和清理规范,亦或是实力更为雄厚的国有大行逐步涉水消费金融业务(9月27日建行其期下消费金融公司获批筹建,成为继中国银行、邮储银行之后第三家涉水消费金融业务的国有大行),无一不在表明经过这么年的试点,国有大行从技术储备、经验汲取、人员配置、产品结构等方面都已经有了足够的实力去践行“普惠金融”,而巨头的下场会在快速打破行业现有竞争格局的同时,进一步挤压中下游平台的生存空间。对于这些从业机构而言,转型不再是一句口号而已,更是一场迫在眉睫的规划与行动。

二是需要尽快找准自己在行业中的定位,并因此“做专、做精”。这句话更像是对行业中下游平台的一个提醒,因为无论是从自身的规模体量或是外部资金成本,行业内中下游机构与头部的差距都不是一星半点,既然已经无法成为“大而强”的平台,选择“小而美”的专精企业也失为一种优选。在整个行业已经从“存量竞争”向“精细化运营”的转变之下,选择信贷流程中的一个环节如风控、营销、贷后等做精做细,赋能这些头部巨头,通过提供差异化的技术服务来获得成长与发展,既符合监管所提倡的“助贷机构需回归技术本身”的号召,也能以“卖设备”的身份吃到行业后续壮大的红利,对于从业机构而言又何尝不是另一种意义上的“成功”。

总得来讲,技术在普惠金融践行过程中承担的主要还是工具角色,是为了协助金融机构更快、更广、更深地触达那些有金融服务需求的下沉用户群体。在这个过程中,技术的快速进步会让助贷机构有种“技术凌驾于金融”的那种快感,但当行业经过纠偏及竞争出清之后,行业最终的走向还是会落到“技术的归技术,金融的归金融”。这是业务的本质,也是监管的要求。

评论