文|聚美丽 Age

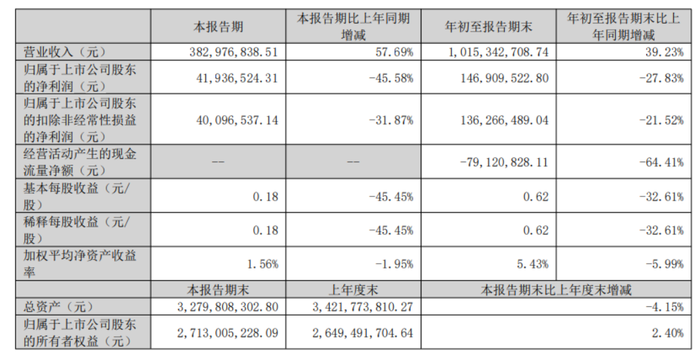

10月24日晚间,壹网壹创发布了2022年三季度报告。报告显示,公司第三季度实现营业收入3.83亿元,同比增长57.69%,归属于上市公司股东的净利润4194万元,同比下滑了45.58%。

图源:壹网壹创2022三季度财报

对此,壹网壹创解释为:一方面,二季度“双品网购节”、“618”等大促导致用户消费需求集中释放,三季度网络零售市场进入消费淡季;另一方面,受国内疫情多点散发及公司持续建设组织能力、自动化系统等因素影响,公司的销售费用、管理费用、研发费用仍有较大投入。

截至前三季度,壹网壹创实现营业总收入10.15亿元,同比增长39.23%;实现归属于上市公司股东的净利润1.47亿元,亦同比下降了27.83%。

图源:壹网壹创2022三季度财报

净利润、毛利率持续下滑

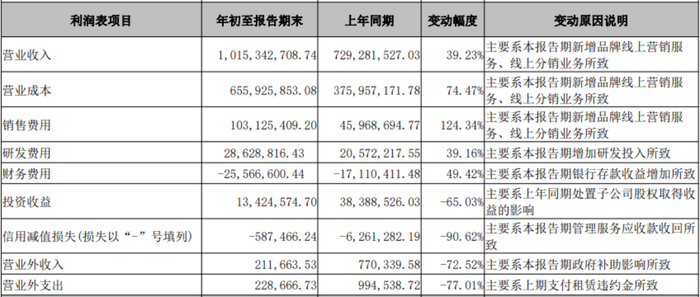

据了解,壹网壹创2022前三季度营业成本6.56亿元,同比增长74.5%;对比同期营业收入增长仅为39.23%,营业成本增幅大大超过营收增长,导致毛利率下滑为35.4%。

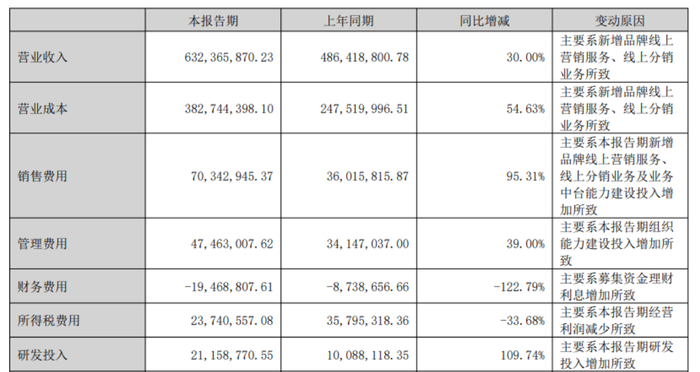

同时,结合壹网壹创的半年报来看,壹网壹创在2022年上半年公司实现营业收入约6.32亿元,同比增加30%;公司实现归母净利润1.05亿元,同比下降17.02%。而在营业收入30%的增长中,公司营业成本达3.82亿元,同比增长54.63%;上半年公司毛利率下滑为39.47%。

图源:壹网壹创2022半年报

对比半年报和三季度报,壹网壹创在2022年的前三季度持续了营收增长,但归母净利润持续下滑、毛利率持续下滑的态势。

对于毛利率的下滑,壹网壹创在两份财报中皆提及了疫情及消费疲软的影响,半年报中还提及到,因报告期新增品牌合作较多,较多项目尚处于前期投入起步阶段,也暂时未能合理地体现正常毛利率水平。三季度报则提出,报告期公司为提高经营质量,清理部分品牌库存也对销售毛利率产生了影响。

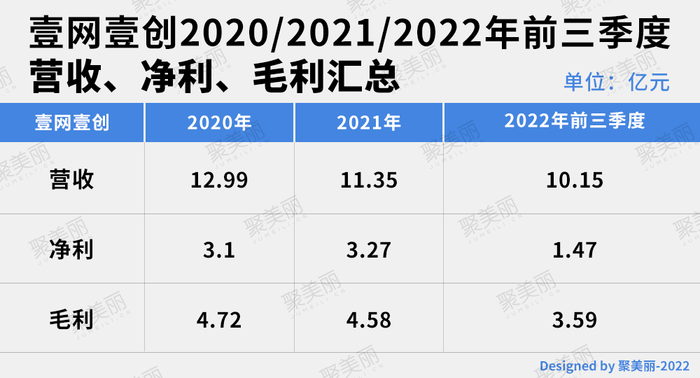

壹网壹创2020/2021/2022年前三季度营收、净利、毛利汇总

此外,管理费用及研发费用在半年报和三季度报中,都呈现出了高位状态。半年报显示,本期公司管理费用、研发费用分别为4,746.30万元、2,115.88万元,比同期分别增长39%和109.74%。三季度7-9月公司管理费用、研发费用发生额为2740万元,比同期略有下降,但整体投入仍处高位。

图源:壹网壹创2022三季度财报

图源:壹网壹创2022半年报

截止报告期末,公司管理费用、研发费用发生额为9602万元,同比增加 1966 万元。

持续扩充新品类、新品牌

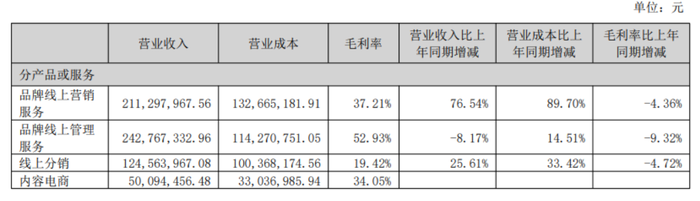

业务划分上,壹网壹创的主要经营模式为品牌线上服务、线上分销及内容电商服务。其中,品牌线上服务是公司最主要的业务,品牌线上服务细分为品牌线上营销服务和品牌线上管理服务,内容电商服务则是壹网壹创在2021年下半年新增的业务。

据半年报显示,壹网壹创品牌线上营销服务、线上管理服务、线上分销分别实现营收 2.11亿元、2.43亿元、1.25亿元,同比分别+76.54%、-8.17%、+25.61%,内容电商服务收入达0.50亿元,收入占比7.92%。

图源:壹网壹创2022半年报

三季度报中,壹网壹创虽未具体公布线上营销服务、线上管理服务、线上分销的具体内容,但也表示,“公司营业收入较同期增长,主要系品牌线上营销服务、线上分销的新增客户收入增长贡献以及如内容电商这样新增业务类型的收入增长贡献所致。”

自2020年百雀羚与壹网壹创的合作,从原来的品牌线上营销服务切换为品牌线上管理服务后,壹网壹创一直在持续扩充新客户,降低公司对于大客户的依赖程度。

从品类上看,壹网壹创逐渐覆盖美妆、个护、食品、潮玩、小家电、酒水等多种品类。而也正是对多品类的布局,让壹网壹创表现出了更高的抗风险力。

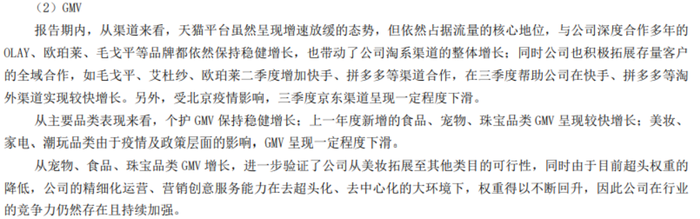

据第三季度报告显示,个护GMV保持稳健增长;上一年度新增的食品、宠物、珠宝品类GMV呈现较快增长;美妆、家电、潮玩品类由于疫情及政策层面的影响,GMV呈现一定程度下滑。

图源:壹网壹创2022三季度财报

品牌数量上,2021年壹网壹创对外透露的运营品牌80+,新签品牌42个,2022年半年报报告期内,公司新增包括曼秀雷敦、瑷尔博士、冷酸灵、中街、stokke、心机彩妆等27个品牌;三季度报告期内,公司再次新增小安素、舒肤佳等约10个品牌。目前壹网壹创运营品牌已超百个。

值得一提的是,壹网壹创也曾如丽人丽妆、若羽臣等开发自有品牌,首个自有品牌每鲜说在2021年2月上线,但在经历主打产品的调整重塑之后,短短一年多时间,每鲜说已面临被壹网壹创转卖股权的结局。

而每鲜说的股权转让也影响着壹网壹创的第三季度财报,其收益板块显示,“报告期内,公司累计实现投资收益 1342万元,同比减少2496万元,同比减少主要受同期每鲜说股权转让的影响。”

加码拼多多、抖音,探索“多条腿走路”

除却合作品牌的延伸和突围,壹网壹创在外部渠道上也在寻求改变,并有所成效。

对比2021年和2022年财报,2021年壹网壹创的主要渠道仍聚焦于天猫、京东、唯品会等电商平台,在2022年半年报中,拼多多、抖音已成为壹网壹创的重要增长驱动。

据2022年半年报显示,从主要的渠道表现来看,天猫平台GMV整体基本持平,京东平台GMV保持稳健增长,抖音及拼多多平台GMV均实现了较大增长,分别实现了同比230%和90%的GMV增长,唯品会平台GMV则是呈现了一定的下滑。

至2022年第三季度,财报显示,天猫平台虽增速放缓但仍占据流量核心,其中与公司深度合作多年的OLAY、欧珀莱、毛戈平等品牌的稳健增长,是带动公司淘系渠道整体增长的重要要素。

在新增的拼多多、抖音渠道中,壹网壹创积极拓展了存量客户的全域合作,如毛戈平、艾杜纱、欧珀莱二季度增加快手、拼多多等渠道合作,在三季度帮助公司在快手、拼多多等淘外渠道实现较快增长。另外,受北京疫情影响,三季度京东渠道呈现一定程度下滑。

不过在竞争激烈的代运营商中,对新渠道的布局已成为常态。宝尊电商2020、2021、2022年非天猫交易平台及渠道产生的GMV占该年总GMV分别达到25.7%、30.7%、31.0%。2021年,丽人丽妆包括抖音平台在内的「其他」平台收入增长200%以上,2022年半年报也显示抖音业务持续保持增长。

作为“A股美妆电商三剑客”中营收规模垫底的壹网壹创,一直以来被市场认为太过依赖阿里体系,未能在此轮“从传统电商到社媒新电商”的大潮中顺利转型;同时在与单一大客户百雀羚“解绑”后,遭遇优势品类美妆的GMV持续下滑的难题,只得依靠开拓新品类来保持营收增长,但随之而来的高成本又导致利润大幅下滑。

随着全行业流量碎片化、去中心化趋势的不断发展,特别是抖音、达人分销等领域成为重要的增量市场。壹网壹创若安守阿里体系,虽然能在存量市场获得有限的增长,但却无法突破自有能力局限,面临长期增长乏力、盈利能力减弱的隐忧。但自我变革需要巨大的努力与牺牲,壹网壹创能否在激烈的市场竞争中重获新生,我们拭目以待。

评论