记者 |

业绩亮眼的三季报,也没能拯救温氏股份(300498.SZ)次日股价。

10月25日晚,温氏股份发布2022年三季报,第三季度公司实现营业收入243.25亿元,同比增长52.61%;实现归属于上市公司股东的净利润42.09亿元,同比增长158.43%。公司拟每10股派现1元。

今年6月以来,随着猪肉价格上涨,“猪周期”拐点确认,各大猪企纷纷报喜。在猪肉价格逐渐上涨之时,温氏股份却没有选择扩产,而是对8个项目终止或推迟。

近期发改委已密集提醒,当前生猪价格已处于历史较高水平,建议养殖场(户)保持正常出栏节奏、顺势出栏育肥猪,防范市场价格波动风险。

10月26日,温氏股份盘中最高跌9.18%,截至收盘跌7.51%。

猪肉价格回暖

国内生猪养殖行业有明显的周期性,一般3-4年为一个周期。

由于禽畜养殖行业集中度低,中小养殖户较多,因此存在“价高进入,价低退出”现象。同时因存在饲养周期,产能增加与价格涨跌存在时间差:当出栏量较多,市场供给明显增加时价格开始下跌;价格较低时养殖户开始削减产能,当供给明显减少时价格又开始上升。

2018年非洲猪瘟重创生猪养殖业,国内猪肉产能下降导致猪肉价格居高不下。2021年国内生猪产能过剩,猪价开始大幅下跌,头部上市猪企2021年亏损超过百亿。今年6月,以温氏股份为代表的头部猪企确认盈利,标志着史上最惨猪周期迎来拐点。随着猪肉价格持续回暖,各大猪企生猪销售数量、销售额均创下阶段性新高。

温氏股份产销简报显示,今年前三季度公司共计销售肉猪1241.87万头,实现收入253.59亿元。其中第三季度合计销售肉猪441.28万头,实现收入119.22亿元,7月-9月毛猪销售均价分别为22.06/21.89/23.89元/公斤。

东方财富证券10月26日研报显示,三季度猪肉价格突破20元/公斤,销量持续上涨。猪肉价格进入上升通道,且成本改善持续向好,生猪销量不断上涨,单三季度实现生猪业务扭亏为盈。四季度元旦假期、腌腊需求或将带来需求持续反弹,在猪价景气以及公司成本持续改善的背景下,预计温氏股份盈利将大幅回正。

iFind数据显示,近期全国22个省市平均猪肉价格已达37.02元/千克,创近一年半的新高。山西证券认为,展望四季度,在国内肉类消费旺季需求的带动下,预计国内生猪和肉禽价格有望保持高位运行,公司Q4的生猪和家禽养殖业务有望保持良好盈利状态。

银河证券10月26日研报指出,十一假期以来生猪价格持续快速上涨且刷新今年猪价高点。考虑到供给端依旧处于低位状态,以及第四季度是传统消费旺季,猪价有望继续强势运行。

成本端方面,东方财富证券研报表示温氏股份产保死淘率降至7%左右,达到非瘟前水平,育肥阶段的上市率约89%。公司第二季度综合成本已降至17元/公斤,成本改善明显。公司现已步入正常运行状态,畜禽养殖业大生产保持稳定,猪业生产经营成绩持续向好,综合成本得到有效控制。

多个项目推迟或终止

猪肉价格持续高涨,温氏股份没有顺势扩产,而选择延期或终止多个项目。

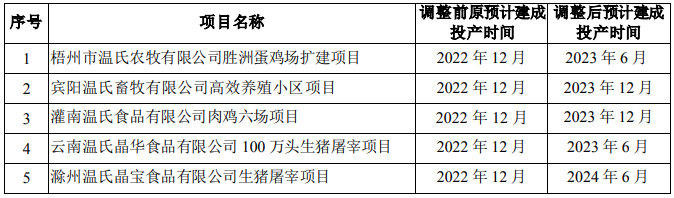

10月25日晚温氏股份公告称,调整五个募集资金投资项目的实施进度,投产时间推迟一年至一年半不等。

温氏股份推迟的五个项目分别为:

- 梧州市温氏农牧有限公司胜洲蛋鸡场扩建项目总投资3亿元,建设内容为年增产鸡蛋2.27万吨的蛋鸡场扩建项目,截至三季度末投资进度为47.07%;

- 宾阳温氏畜牧有限公司高效养殖小区项目总投资2.32亿元,建设内容为年出栏肉鸡2,060万只的高效养殖小区项目,截至三季度末投资进度为1.29%,主体工程尚未动工;

- 灌南温氏食品有限公司肉鸡六场项目总投资1.35亿元,建设内容为年出栏大白鸡725万羽的肉鸡场,截至三季度末投资进度为1.11%;

- 云南温氏晶华食品有限公司100万头生猪屠宰项目总投资1.69亿元,建设内容为年屠宰100万头生猪的屠宰场及配套设施;截至三季度末投资进度为37.65%;

- 滁州温氏晶宝食品有限公司生猪屠宰项目总投资2.21亿元,建设内容为年屠宰100万头生猪屠宰场及加工配套设施;截至三季度末投资进度为14.60%。

温氏股份表示,除梧州市鸡场扩建项目外,其余项目调整项目进度原因均为2022年上半年公司为顺利渡过猪周期底部,在猪价大幅反弹之前保存实力渡过困难期,重新调整了建设规划和节奏,减少大规模资本开支;同时,上述募投项目受当地政府疫情管控政策影响限制人员流动、建设成本较高,因此公司放缓了其建设进度,原预计的建设期需延长。

同日公告显示,温氏股份三个募投项目被终止:

- 江永温氏畜牧有限公司大同养殖小区总投资9500万元,建设内容为年上市肉猪9.36万头的养殖小区,计划将于2023年12月建成投产,预计达产后可实现年收入1.87亿元;

- 宿迁温氏畜牧有限公司黄岗养殖小区总投资8500万元,建设内容为年上市肉猪9.40万头的养殖小区,计划将于2023年12月建成投产,预计达产后可实现年收入1.87亿元;

- 南宁温氏佳丰食品有限公司宾阳屠宰厂项目总投资1.20亿元,建设内容为年屠宰4,000万只肉鸡的屠宰厂,计划将于2024年3月建成投产,预计达产后可实现年收入7.72亿元。

温氏股份表示,终止上述项目的主要原因分别为不利于防疫、不符合公司升级后的生物安全防护标准;地方政府整体用地规划调整;当地市场环境变化,预计未来项目收益率存在较大不确定性。

温氏股份推迟募投项目或与对猪肉价格的研判有关。

近期,国家发展改革委价格司组织部分业内专家,对近期生猪市场供需和价格形势进行分析研判提出:从历史数据看,剔除2019至2020年生猪产能受到严重冲击的极为特殊年份,2019年前历次“猪周期”生猪平均价格最高点为每公斤21元左右,即使考虑近年来成本上升因素,目前价格也已经处于过高水平。

10月19日国家发展改革委公众号称,当前生猪价格已处于历史较高水平,建议养殖场(户)保持正常出栏节奏、顺势出栏育肥猪,不盲目压栏惜售,不盲目开展二次育肥,防范市场价格波动风险。

10月26日开盘后,温氏股份低开低走,截至收盘跌7.51%。

评论