记者 |

因铝价下跌,多家铝上市龙头企业三季度净利出现下滑。

目前,主要铝上市龙头企业三季度业绩报告基本发布完成。中国铝业(601600.SH)前三季度实现营收2060.72亿元,同比增长5.72%;净利润45.67亿元,同比下降13.95%。

其中,三季度实现营收606.69亿元,同比下降18.23%;净利润5.78亿元,同比下降74.13%,环比下降76%。

中国铝业表示,业绩下滑主要由于三季度铝产品市场价格较上年同期下降。

因相同原因,云铝股份(000807.SZ)三季度净利同比、环比均下降。

该公司前三季度实现营收375.49亿元,同比增长16.59%;净利润37.63亿元,同比增长15.94%。其中三季度净利润10.98亿元,同比下降10.96%,环比下降28.7%。

南山铝业(600219.SH)和神火股份(000933.SZ)三季度净利则出现环比下降。

南山铝业前三季度营收约265.28亿元,同比增长30.14%;净利润28.49亿元,同比增长13.07%。其中三季度净利润10.23亿元,同比上涨1.03%,环比下降7.25%。

神火股份前三季度营收321.34亿元,同比增长29.33%,净利润58.55亿元,同比增长154.6%。其中三季度净利13.19亿元,同比增长57.61%,环比下降近一半。

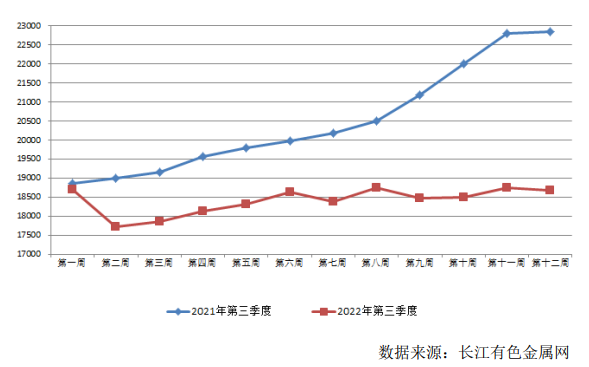

受欧美地区通胀高企,美联储加息等诸多因素,铝锭价格在7月大幅下跌。以长江现货A00铝锭为例,7月初均价为1.9万元/吨,截至7月底,均价跌至1.83万元/吨,月中最低跌至1.75万元/吨以下。

国信证券数据指出,今年前三季度,长江现货铝每吨均价分别约2.22万元、2.06万元、1.84万元。二季度环比一季度下降1574元/吨;三季度环比二季度下降2228元,环比降幅约10.8%。

与此同时,作为电解铝上游原材料的氧化铝,价格有所走高。

南山铝业表示,7月受洪涝灾害影响,氧化铝原材料供应不足,导致部分地区氧化铝企业开始小规模减产,市场供不应求,给予氧化铝价格一定支撑,价格维持在3000元/吨左右。

进入8-9月,氧化铝企业原材料问题得到缓解,生产逐步恢复正常,随着部分地区电解铝行业开始实施限电政策,导致氧化铝市场需求降低,价格整体呈小幅下跌态势。整体看,三季度氧化铝均价约2960元/吨,同比上涨约6.32%。

国信证券认为,在三季度铝均价1.84万元/吨左右的情况下,国内超过30%电解铝产能亏损,可以认为铝价已到达阶段性底部。

对于神火股份而言,除铝产品外,煤炭业务也在三季度大幅减利。国信证券表示,粗略计算下,神火股份因煤价下跌导致减利4.5亿元,因铝价导致减利6亿元。

该机构还指出,云南神火所在地云南电网水电装机容量占比超过 70%,四季度云南进入枯水期,用电价格将环比提高0.1元/度以上。

根据SMM数据,截至7月底,国内电解铝建成产能4447.5万吨,运行产能4140.8万吨,距离4500万吨产能天花板所剩不多。

在双碳政策影响下,电解铝产能受到控制,业内多认为4500万吨为电解铝产能红线。

招商证券表示,明年开始新增供应有限,铝价长期看好。

截至10月25日收盘,中国铝业报收4.07元,未有涨跌,市值为626亿元;南山铝业报收3.16元,上涨0.96%,市值为378亿元。

云铝股份报收9.56元,上涨4.03%,市值为332亿元;神火股份报收14.52元,未有涨跌,市值为327亿元。

评论