记者|梁怡

国内首家取得国产PICC第三类医疗器械产品注册证的企业准备上市了。近日,山东百多安医疗器械股份有限公司(简称“百多安”)提交科创板上市申请,保荐机构为国金证券。

目前,公司形成了涵盖血管通路、神经外科、其他材料改性等领域的多系列产品线,现有主要产品包括经外周中心静脉导管(PICC)、颅脑外引流系统、外科引流系统及其他材料改性的医用耗材产品。

2019年-2021年以及2022年上半年(报告期内),百多安的营业收入分别为1.77亿元、2.37亿元、2.1亿元以及1亿元,净利润分别为3131.72万元、4155.51万元、4289.73万元、1845.78万元。但值得注意的是,2020年的收入中有6118.56万元由其他业务贡献。

另外,报告期内核心产品PICC的价格逐年下滑,其产能未饱和的情况下还要再继续扩产。

上市前先套现1亿元

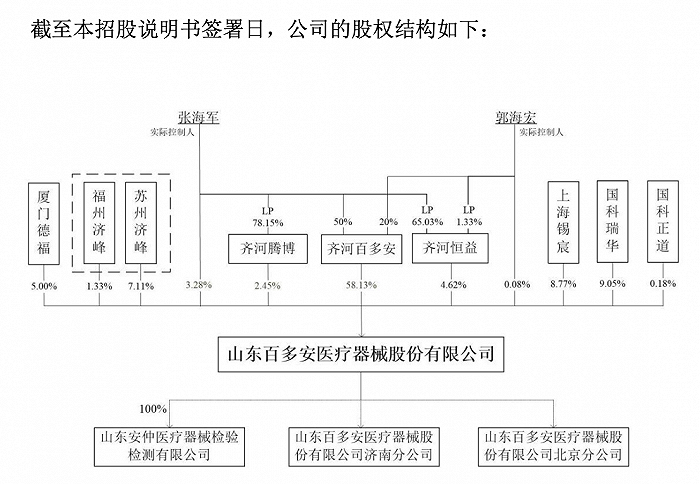

百多安系夫妻店。

2003年5月,齐河百多安以实物资产出资75万美元,HUEILING LIANG以货币出资25万美元中外合资设立百多安有限,其中HUEILING LIANG系帮张海军代持股权。2009年7月,HUEILING LIANG将其所持的25%的股权无偿转让给张海军、郭海宏夫妇控制的齐河百多安,代持还原后,齐河百多安持有百多安有限100%股权。

IPO前,百多安的实际控制人为张海军、郭海宏夫妇,二人合计持有控股股东齐河百多安 70.00%股权,剩余30%的股权由其子张腾持有,实控人夫妇直接及通过齐河百多安间接控制公司61.49%股份。

张海军个人资料显示,其于1968年3月出生,毕业于复旦大学上海医学院(原上海医科大学)医学专业,目前任公司董事长、总经理,兼任同济大学血管介入研究所兼职副所长、兼职讲座教授、博士生导师,山东理工大学特聘教授(二级教授专业技术职务)、百多安博士后科研工作站博士后导师等职务。

界面新闻记者注意到,申报之前,实控人通过股权转让先行套现。

2020年10月18日,齐河百多安将其所持公司5.13%股份对应307.8万股以1亿元的价格转让给厦门德福,按此计算,公司的估值为19.49亿元。

另外,百多安还分别于2019年、2021年、以及2022年上半年现金分红3000万元、4539万、2031.48万元,合计0.96亿元。

竞争力如何?

在招股书中,足以证明公司符合科创属性的为PICC相关技术,该技术为核心的“血管通路数字诊疗关键技术体系建立及其临床应用”项目于2021年11月获得2020年度国家科技进步二等奖。而张海军为第一完成人,公司为主要完成单位之一。

那公司的PICC技术竞争力到底如何呢?

百多安表示,公司是国内第一家取得国产PICC注册证的企业,开发了可以匹配导管定位系统的国产PICC产品,打破了进口产品在国内PICC市场的垄断,公司产品的上市带动PICC产品市场价格下降,造福患者。

目前PICC的生产企业较少,根据国家药监局网站公开查询的资料统计,截至报告期末,含百多安在内,国内共有6家国产厂商和9家进口厂商的PICC产品获得NMPA的注册批准。

值得注意的是,国内PICC市场仍处于进口产品占大部分市场份额的局面,百多安的主要竞争对手以进口厂家巴德医疗(BARD)为主,而公司的市场占有率也并未披露。

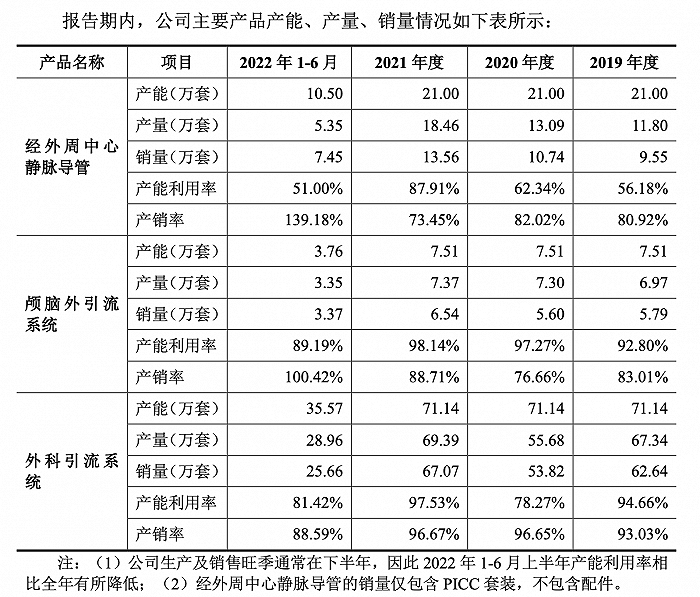

而从收入构成来看,PICC也并未成为百多安的“顶梁柱”,其占比在4成左右。另外报告期内其销售单价还在下降,分别为623.65元/套、611.1元/套、576.01元/套和531.06元/套,公司称主要原因为平均单价较低的规格型号PICC销量占比上升。

另在颅脑外引流产品市场竞争中,目前国内仅公司和个别企业可以在进口垄断的市场中占有一定份额,但主要市场份额由美敦力占据。

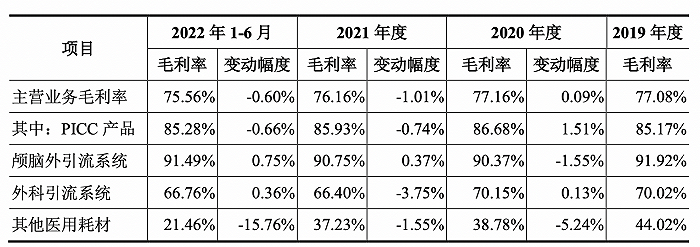

但好消息是,公司的毛利率并未受到激烈的市场竞争太大影响,报告期各期,公司主营业务毛利率分别为77.08%、77.16%、76.16%和75.56%,水平较高且相对稳定。

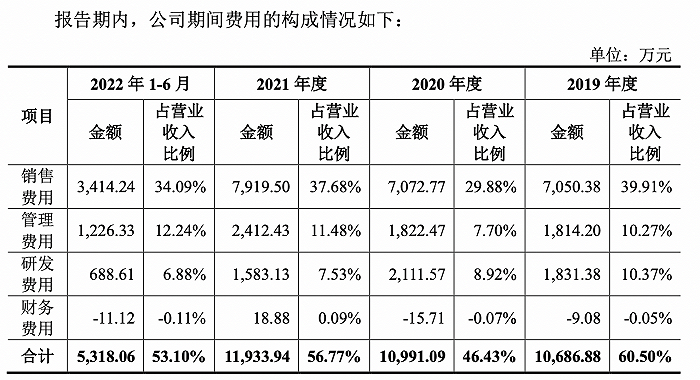

但需要注意的是,公司期间费用尤其是销售费用严重侵蚀了利润。

报告期各期,公司期间费用分别为1.07亿元、1.1亿元、1.19亿元和5318.06万元,占营业收入比例分别为60.50%、46.43%和56.77%和53.10%。其中,2020年期间费用占比较低,主要受防疫物资(其他业务收入)销售金额较大影响。

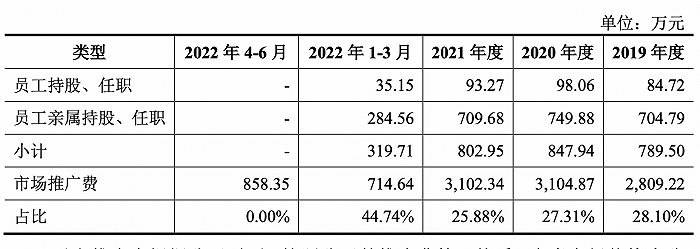

细看期间费用表,百多安似乎重销售轻研发,三年销售费用合计2.2亿元,而同期研发费用合计0.55亿元。其中,2019年-2021年市场推广费分别为2809.22万元、3104.87万元、3102.34万元,占销售费用的比重在4成左右。

另外,界面新闻记者注意到,公司存在部分市场推广服务商由员工或其亲属持股、担任职务的情形,2019年-2021年其涉及的市场推广费占比在20%以上。

百多安解释称,以上推广商根据公司需要,按照公司的推广费管理体系、参考市场价格为公司提供推广服务,相关定价公允,与其他推广商不存在显著差异。另外,公司于2022 年一季度对上述事项进行整改,自2022 年4月起,公司的推广服务商不存在前述情形。

产能未饱和还扩产

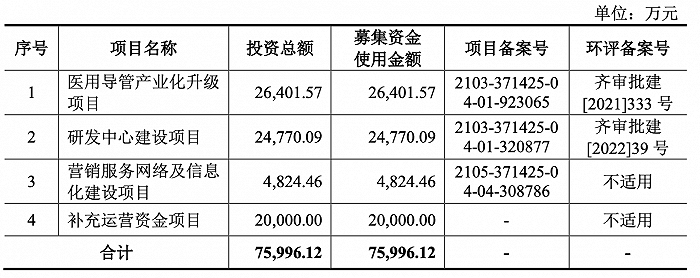

本次IPO,百多安拟募资7.6亿元,而截至2022年上半年末,公司资产总额3.55亿元,拟再募“2个自己”。

可以看到,本次百多安打算一改昔日大举营销的局面,重金投入研发项目。

值得注意的是,公司在部分产品产能未饱和的前提下仍然进行扩产。

医用导管产业化升级项目建设完成后,公司新增PICC套装产能30万套、颅脑外引流系统产能20万根。而从产能利用情况来看,报告期内经外周中心静脉导管即PICC的产能利用率虽然有所上升,但仍未达到90%,因此新增1倍多的产能是否能够消化?

另外,补流方面,截至2022年上半年末,百多安的货币资金和交易性金融资产共计0.76亿元,报告期内现金流净额基本与净利润匹配,分别为2253.4万元、6444.43万元、5658.14万元和1434.42万元。

评论