文|港股解码 毛婷

Facebook母公司Meta (META.US)今年以来股价腰斩,市值缩水超过650亿美元,但显然市场仍未放心,刚刚公布2022年9月财季业绩之后,Meta盘后再大跌19.66%。

无独有偶,比Meta早一天公布业绩的谷歌-C(GOOG.US),在公布9月财季业绩之后,股价也大跌9.63%,今年以来股价累跌近三成半。

谷歌与Meta,从业务上来看,两者似乎存在很大差异,但需要注意的是,从收入来源看,它们的本质其实很相似。

谷歌凭借它的搜索引擎,成为数字广告业的王者,而Meta则凭借全球用户最高的社交媒体平台,成为社交平台数字广告的霸主。

对于两家科技企业来说,谷歌搜索引擎全球首屈一指的使用量以及Meta用户人数最高的社交媒体平台,赋予了它们“躺赚”的本钱——巨量流量变现。

然而,全球范围经济前景不确定的增加,令这两大运营商赖以生存的衣食父母——广告主,变得谨慎起来。这一切都反映在它们的9月财季业绩中。

广告收入增速显著放缓

谷歌业务覆盖搜索引擎、YouTude、云计算和其他硬件业务。Meta业务除了社交平台外,备受关注的还是它的元宇宙畅想概念。

但是从收入来源来看,广告仍占了超大比重。

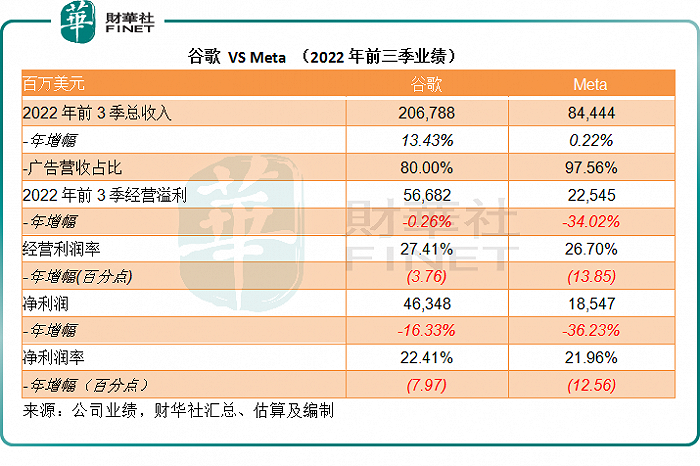

2022年前三季,广告营收占了谷歌总收入的80%,占了Meta总收入的97.56%,显见两家公司在吹捧其多元化业务方面很卖力,但其实仍需依靠各自的平台流量广告变现来输血。

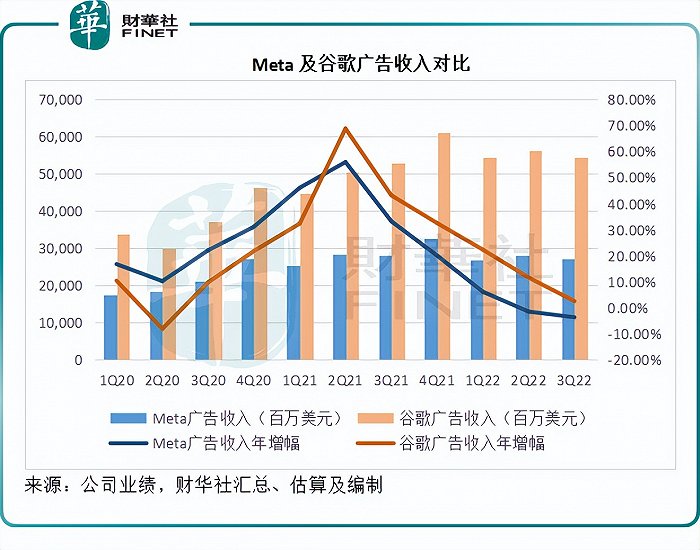

2022年第3季,谷歌的广告收入仅按年增长2.54%,至544.82亿美元;而Meta的广告收入则按年下降3.67%,至272.37亿美元。

见下图,两家互联网企业的广告收入增速在2021年第2季见顶后已显著回落,而在最新财季更进一步放缓,主要原因是在加息周期下,全球经济前景不明朗,广告主对于未来的业务营销投入或也变得谨慎起来。

受主营业务收入增长放缓,而运营支出并没有相应下降的影响下,谷歌和Meta的盈利表现明显转弱。

2022年第3季,谷歌的经营溢利同比下滑18.53%,至171.35亿美元,季度净利润同比下降26.54%,至139.1亿美元,正是反映这一变化。

Meta的第3季经营溢利更按年下滑45.66%,至56.64亿美元,净利润缩减了一半以上,按年下降52.20%,至43.95亿美元。

财华社留意到,Meta在整体经济放缓的背景下,对研发和营销活动的支出仍大幅增加,第3季的研发和营销开支分别按年上升45.19%和6.36%。谷歌也一样,研发和营销开支分别按年上升33.52%和25.62%,足见行业“内卷”有多严重。

前景展望不乐观

值得注意的是,Meta表示会在2023年增加对人工智能的投资。

该公司预计,其2022年包括金融租赁本金支付在内的资本开支,将介于320-330亿美元之间,对比之前的300-340亿美元,已有所缩减;预计2023年的资本开支介于340-390亿美元,主要受到数据中心、服务器和网络基建的投资带动,增加AI的投资是导致其2023年资本开支大幅增加的主要原因。

Meta给予的下一个季度收入指引显示,其未来一季的收入将进一步下降。该公司预计,2022年第4季总收入将介于300亿-325亿美元之间(假设汇兑将对其第4季总收入增幅带来大约7%的影响),明显低于去年第4季的收入规模336.71亿美元。

此外,该公司预计其虚拟现实实验室的2023年经营亏损将大幅扩大。2022年前三季,该业务的经营亏损已扩大近四成,至94.38亿美元,这意味着明年的亏损还将更严重。

尽管Meta表示到2023年之后,该公司将调整虚拟现实实验室的投资,以实现其长远经营溢利增长的目标,但显然,其短期前景展望并不乐观。

谷歌的CEO在业绩发布会上提到,该公司在过去一个月就搜索引擎和云计算进行了大量更新,尤其提升了AI功能,并增加YouTude短视频的变现模式。

硬件方面,谷歌在本月初推出了Pixel 7、Pixel 7 Pro以及第一款Pixel Watch,谷歌还计划在2023年推出Pixel平板。随着硬件的推出,谷歌推出安卓13。此外,云业务依然是谷歌未来的发展重点。

无人驾驶技术拓展方面,谷歌的无人驾驶公司Waymo继凤凰城和旧金山之后拓展到第三个城市——洛杉矶。

展望方面,谷歌认为第四季该公司将受到更严重的汇率波动影响——而在9月财季,CFO表示强美元导致其营收增长减少5个百分点(计入对冲影响),而且去年同期的高增长将令第4季的广告收入面临更为沉重的增长压力。

由此可见,尽管Meta和谷歌对于人工智能的长远前景抱有信心,但是仰望星空太久会晕,从更现实的短期发展来看,全球经济在加息周期下转弱以及美元强势带来的影响,将是制约其短期表现的重要因素,接下来的第4季业绩或许也难见改善,恐怕这才是投资者所担心的。

评论