记者 |

智能手机行业天花板见顶,指纹识别芯片龙头汇顶科技(603160.SH)遭遇业绩股价“双杀”。

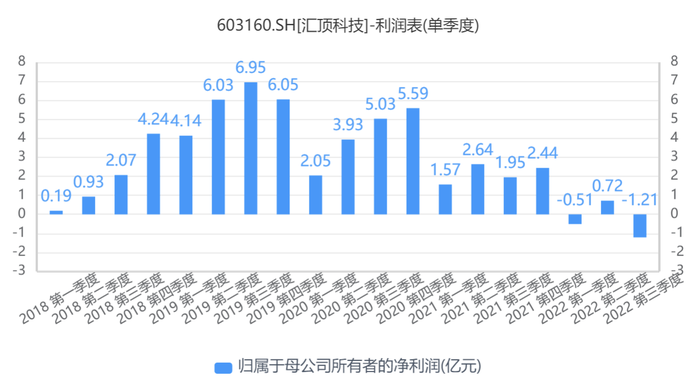

10月26日晚间,汇顶科技发布2022年三季度报告,公司前三季度营业收入25.21亿元,同比下降39.11%,降幅较去年同期扩大;归母净利润亏损9950.28万元,上年同期为盈利6.2亿元。公司称,“业绩下滑主要系客户需求下降,市场竞争激烈所致。”

三季度本该是消费电子传统旺季,但汇顶科技业绩却陷入“低谷”。今年第三季度营收6.92亿元,同比下降43.75%;亏损1.21亿元,成为公司上市以来表现最为糟糕的一个季度。

二级市场上,汇顶科技凭借指纹识别芯片和触控芯片,曾一度备受资本市场追捧,成为A股市场一只“大牛股”。不过,时过境迁,随着智能手机市场天花板见顶,汇顶科技也逐渐“失宠”。

界面新闻注意到,业绩下滑背景下,汇顶科技近两年股价大幅下挫,股价在2020年2月25日创出386.53元/股历史高点后,便一路波动下滑,现已跌至47.37元/股,较高位累计跌去88%,成为A股半导体行业中跌幅最为显著的股票之一。

由于陷入亏损,汇顶科技已经难以用市盈率来进行估值,当前市净率滑落至2.56倍。

据了解,汇顶科技拥有指纹识别芯片和触控芯片两大主产品,主要应用于智能终端、物联网及汽车电子领域,其中屏下光学指纹产品在高端手机市场表现强势。

下游手机市场销量对汇顶科技业绩影响较大。今年以来,全球手机市场仍处于下跌趋势。根据市场研究机构Canalys发布的报告显示,2022年第三季度, 全球智能手机市场遭遇连续三季度下跌,同比下降9%。也是自2014年以来,表现最糟糕的第三季度。

中国信息通信研究院近日发布的数据显示,2022年1-8月,国内市场手机总体出货量累计1.75亿部,同比下降22.9%。

在此背景下,汇顶科技的生意越发“不好做”。今年上半年,公司营收、归母净利润分别下滑37.15%和94.99%,扣非净利润则亏损8200.82万元。到了三季度,亏损骤然加剧,仅一个季度扣非净利润就亏掉1.42亿元。

业绩亏损的同时,汇顶科技多项财务指标也预示着风险。

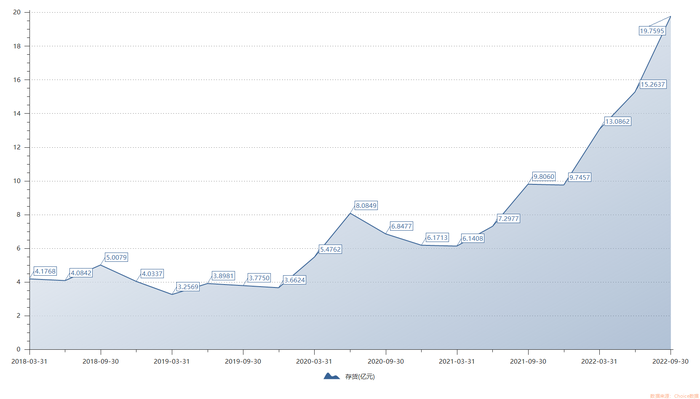

首先便是存货积压问题。如许多芯片公司一样,汇顶科技前三季度存货激增,截至2022年9月30日,库存总额达到19.76亿元,较去年年底增长102.05%,创有史以来最高。

与此同时,经营活动产生的现金流量净额连续三个季度为负。前三季度,汇顶科技经营性现金流为-7.51亿元,上年同期这一数字为1.81亿元。

显然,汇顶科技也早就意识到危机。在手机市场出货量滞涨背景下,公司正在推动多元化转型并发展新业务。以智能终端、物联网、汽车电子为主要领域,在声光电传感、数据处理、无线传输、数据安全等方面继续研发型技术与新应用。

除指纹识别及触控芯片等传统产品外,汇顶科技还拓展无线连接、健康传感器、语音与音频、多功能交互等8大产品类型,其中市场重心落在物联网和汽车电子方面。

不过新业务的发展需要时间。目前来看,汇顶科技主要收入仍由手机领域相关芯片贡献,2022年上半年,指纹识别芯片和触控芯片占总营收比重分别为43%和30%,而其他芯片收入占比为22%。

但手机市场前景仍不容乐观。Canalys认为,目前来看,到今年第四季度和2023年上半年,市场需求仍没有改善的迹象,预计2022年第四季度的节日销量表现将较为缓慢但稳定。若把即将到来的第四季度视为市场复苏的真正转折点还为时过早。

评论