记者 |

国内六氟磷酸锂市场,约六成掌握在天赐材料(002709.SZ)、多氟多(002407.SZ)、天际股份(002759.SZ)这三家企业手中。三季度,这些龙头们的业绩压力加大。

10月27日晚间,上述三家企业均发布了三季度财报,仅天赐材料一家在三季度实现净利增长。

天赐材料前三季度营收164.29亿元,同比增长约1.5倍;净利润43.6亿元,同比增长1.8倍。

其中三季度营业收入为60.65亿元,同比增长107.46%;净利润14.54亿元,同比增长88.61%,环比上涨3.3%。

多氟多与天际股份前三季度净利仍保持正增长,但三季度出现下滑。

多氟多前三季度营收92.96亿元,同比增长75.17%;净利润17.29亿元,同比增长134.53%。

其中,三季度营收32.68亿元,同比增长36.06%;净利润3.27亿元,同比下降23.95%,环比下降超过一半。

天际股份前三季度营收为24亿元,同比增长66.66%;净利润为5.43亿元,同比增长21.55%。

其中三季度营收为7.75亿元,同比增长12.8%;净利润为4025万元,同比下降83.34%,环比下降超一半。

天际股份表示,六氟磷酸锂销量增长,但受市场行情影响,三季度销售价格较低。与此同时,主要原材料氟化锂价格大幅上涨,导致六氟磷酸锂单位成本同比翻倍。

这还是六氟磷酸锂价格有所回升的结果。今年2月,六氟磷酸锂价格一路走高至59万元/吨,后续随着六氟磷酸锂龙头企业产能释放,以及国内受疫情影响需求偏弱,六氟磷酸锂产品价格开始下跌,至6月已大幅跳水至24.5万元/吨,较最高时期报价下降约六成。

中国银河证券指出,由于供应紧张、下游需求激增,三季度六氟磷酸锂价格回升至30万/吨以上。

即便如此,六氟磷酸锂龙头们也难以实现净利增长。上游碳酸锂价格高涨,是重要受限因素。

华安证券指出,工业级碳酸锂为制备六氟磷酸锂的重要原材料之一,也是影响六氟磷酸锂成本的主要原材料。其在晶态六氟磷酸锂成本和液态六氟磷酸锂成本中分别占比86.7%和77.7%。

今年以来,碳酸锂价格始终处于高位。生意社价格监测数据显示,9月29日,工业级碳酸锂华东地区均价约50.12万元/吨,较年初上涨近七成。

华安证券指出,今年六氟磷酸锂价格大幅下跌,叠加原材料碳酸锂价格仍居于高位,六氟磷酸锂行业毛利水平断崖式下跌,最低可达7.4%。

年报显示,去年多氟多包含六氟磷酸锂在内的新材料毛利率为50.78%,天际股份六氟磷酸锂毛利率为62.26%,天赐材料“锂离子电池材料”业务毛利率为36.03%。

华安证券指出,多氟多采用一体化连续循环生产的双釜法叠加氢氟酸自供,生产的固态六氟磷酸锂成本为行业最低水平。

据该机构计算,当碳酸锂价格为45万元/吨时,多氟多的六氟磷酸锂制备成本约17.12万元/吨,比行业平均成本22万元/吨低4-5万元左右。

此外,天赐材料采用电解液及其原材料一体化生产模式,主要生产的液态六氟磷酸锂以自供为主,生产成本也相对较低。

六氟磷酸锂是目前应用最广的电解液溶质锂盐。电解液主要由溶质、溶剂和各项添加剂组成,其中溶质是电解液最为关键的部分,直接决定了电解液的性能。

锂电池一般由四部分所构成,正极材料、负极材料、隔膜以及电解液。其中,电解液是电池中离子传输的载体,被称为锂离子电池的“血液”。

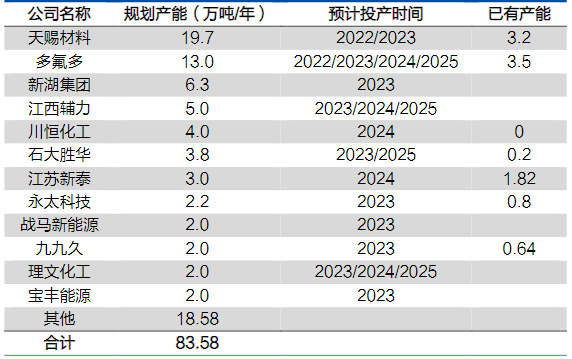

财通证券数据显示,截至今年10月,国内六氟磷酸锂产能合计14.25万吨/年,其中多氟多、天赐材料、天际股份子公司江苏新泰是目前产能最大的三家企业,分别为3.5万吨、3.2万吨和1.82万吨,市场占有率总计达60%。

图表来源: 财通证券研究所

从目前已宣布扩建或新建的产能看,未来数年将迎来六氟磷酸锂大扩产局面。

据财通证券统计,截至今年10月,已有包括新湖集团、江西辅力、川恒化工等多家公司宣布建设六氟磷酸锂产能,合计新建项目约84万吨,加上现有产能14.25万吨,未来近100万吨/年的规划产能,远高于2025年预测的需求量。

但该机构同时表示,考虑到产能爬坡、生产成本、产品质量等问题,预测尽管未来竞争会更加激烈,但出现产能严重过剩的可能性较小;且随着相关产能的逐步落地,市占率将向可更快投产的头部公司聚集。

截至10月27日收盘,天赐材料报收43.97元,下跌2.96%,市值为847亿元;多氟多报收36.59元,下跌1.59%,市值为280亿元;天际股份报收18.85元,上涨0.48%,市值为77亿元。

评论