文|壹DU财经 东子

编辑|祺然

一款新药从提出到上市,需要一个十分漫长的过程——从临床前研究开发、到IND(Investigational New Drug,新药临床研究申报)、三期临床试验、NDA(New Drug Application,新药上市审批)、上市后研究(IV期临床)和最终上市后再审批,周期长达十年之久,因此也有着“十年磨一剑”的形象比喻。

由于创新药的流程复杂长久,业务繁多的大医药公司通常希望寻求一个降本提效的方式来完成其中的大部分环节,而那些缺乏实验、生产条件的小公司,也希望能找一个平台进行研发生产。因此,医药界的“卖水人”CXO新概念也随之而出现。

01 日益增长的CXO需求,什么是医药界的CXO?

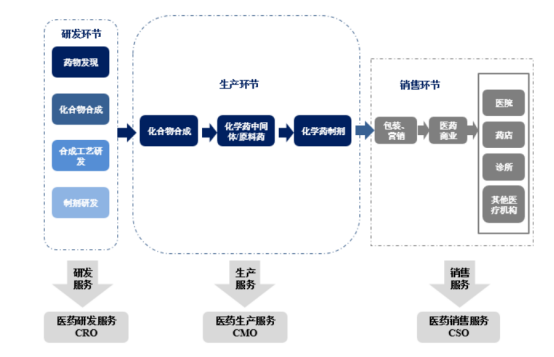

CXO全称医药合同外包服务(Contract X Organization),是医药外包这一产业链的整体概括。

按照所处环节可以下分为研发阶段的CRO(Contract Research Organization, 合同研发组织)、生产阶段的CMO(Contract Manufacture Organization,合同加工组织)和CDMO(Contract Development and Manufacturing Organization,合同开发加工组织)以及最后销售阶段的CSO(Contract Sales Organization,医药合同销售组织)。

图片来源:药明康德招股书

类比华为芯片产业链可以有更直观的感受:华为全资子公司海思半导体相当于“CRO”业务,负责半导体器件的设计;中芯国际作为我国半导体制造代工巨头,在产业链就扮演着“CMO”的角色,负责按照设计需求进行芯片的加工、制造;在销售端,常山北明与华为在华为云、昇腾、鲲鹏领域有着合作,是华为的经销商之一,起着“CSO”的作用。

图片来源:同花顺iFind智能投研

由此可见,医药外包业务是医药产业链十分重要的部分,其市场也是一块不断增长的大蛋糕。

Frost&Sullivan预测,中国医药行业研发投入将由2021 年的 298 亿美元增长至2026 年的 551亿美元,复合年增长率约13.1%;中国医药研发投入外包比例将由2021 年的 39.4%提升至2026 年的 49.9%,全球医药研发投入外包比例将由2021 年的 43.0%提升至2026 年的 52.7%;由中国医药研发服务公司提供的全球外包服务的市场(不包括大分子CDMO)规模将由 2021 年的 985 亿人民币增长到2026 年的 3,006 亿人民币,年平均增幅约25%。

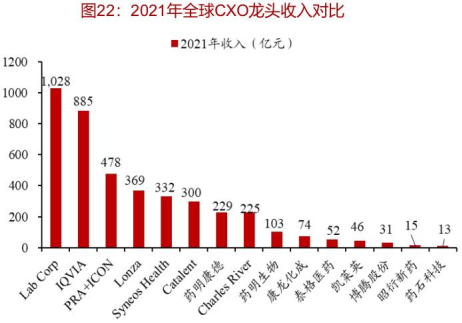

再把视线投向海外。美国CXO巨头Laboratory Corp在2021年营收高达1028亿元人民币,位列世界第一,世界前六的CXO企业营收合计更是接近3400亿元人民币。

图片来源:浙商证券研究所研报

因此,对于国内CXO龙头“药茅”药明康德来说,正是站在了起飞的“风口上”,未来市场前景广阔。

02 迎风而起的“药茅”

1994年,李革从美国哥伦比亚大学博士毕业,凭借着博士期间发明的专利,和导师一同创立了医药公司Pharmacopeia Drug Discovery Inc.(PDD,已被Ligand Pharmaceuticals Inc.收购),专注于小分子化合物的制备合成,采用的就是CRO的经营模式,也于1995年成功登陆纳斯达克。

1999年,李革受邀回国演讲,发现国内医药行业受制于技术壁垒发展缓慢,已经与国际脱轨。研发新药难,但是代研发新药却是一个可行的方法。李革将自己在PDD时的CRO模式带回国内,于2000年成立了国内首家内资CRO药企——药明康德。随着其发展壮大,“药茅”诞生。凭借着李革敏锐的商业嗅觉,药明康德以“先发优势”抢占国内医药外包市场。

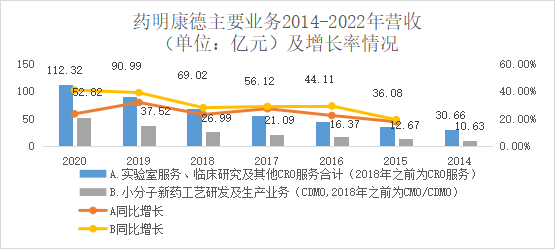

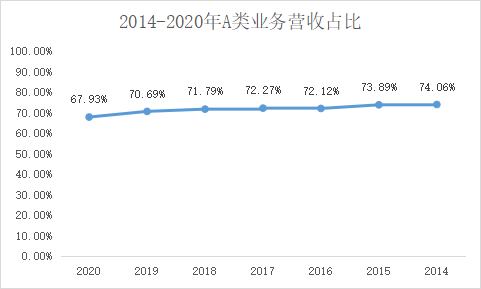

作为以CRO起家的企业,CRO业务自然也一直是药明康德营收大头。2014年至2020年,药明康德实验室服务、临床研究及其他CRO服务(2018年之前为CRO服务)以同比20%-30%的增速稳定增长,贡献了每年总营收的七成左右。

而作为药明康德后起的CMO/CDMO业务,近年来也逐渐发展起来,并有着较为猛烈的成长速度,同比增长率整体向上,至2020年已经达到了40.78%,接近总营收的三分之一。

数据来源:壹DU财经根据公开资料整理

为了发挥自己的生态优势,药明康德在2021年率先提出了一种独创的业务模式分类:CRDMO(合同研究、开发和生产组织)和CTDMO(合同检测、研发和生产模式),利用自己的研发、生产能力将业务一条龙化,实现产业链的生态构建。在这种战略下,药明康德的业务重新细化划分为化学业务(小分子药物发现、工艺研发和生产,R、D&M)、测试业务、生物学业务、细胞及基因疗法CTDMO业务以及国内新药研发服务五大业务板块。在重新划分业务后,药明康德发展战略更加清晰,更容易突出药物小分子的研发能力,即创新药研发最重要的第一步。

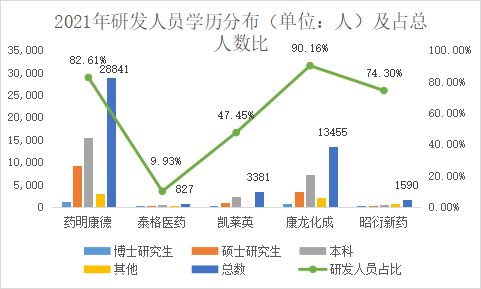

除此之外,从研发人员、费用的结构上也能侧面看出药明康德强大的研发优势。在选取的几家同行业企业中(2021年),药明康德拥有者碾压式的研发人员优势,研发人数几乎等于剩下几家之和的2倍,研发人数占比排名第二的,仅低于康龙化成不到2个百分点。

在体现企业科研水平的高水平人员人数上,药明康德更是远远领先,研究生学历人数过万,博士1173名。

数据来源:壹DU财经根据公开资料整理

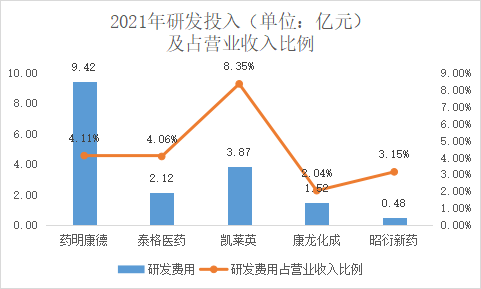

同样的,在研发支出上,尽管比例不是很高,但绝对值远超其他各家之和。并且在药明康德披露的信息中,2020、2021两年的研发费用同比增长率分别为17%和36%,今年截止至年中已经支出6.57亿元,同比增长率更是高达63%,可以推测药明康德今年在研发上的投入很可能突破10个亿。

数据来源:壹DU财经根据公开资料整理

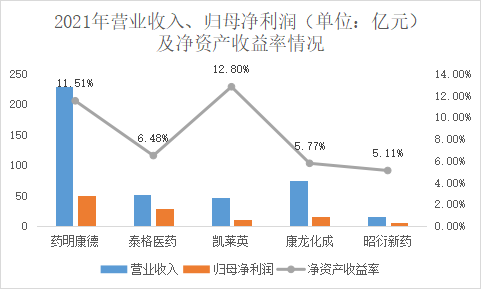

先发优势、生态优势和研发优势三者兼备,药明康德“药茅”稳居行业龙头。营收、归母净利润均位列第一名,远超第二名;对于投资者关心的净资产收益率也仅低于凯莱英,远超行业平均水平。

数据来源:壹DU财经根据公开资料整理

10月27日,药明康德披露了2022年的三季度报告,其中营业收入283.95亿元,同比增长71.87%;归母净利润73.78亿元,同比增长107.12%,更是接近去年全年归母净利润的1.5倍。26日医药行业行情大涨,而药明康德给出的业绩也是不负众望。

但药明康德的志向远不止于此。

03 走向世界的“药茅”

CXO说到底还是一个类似“中间商”的产业,上游制药商的需求决定着CXO企业的订单量。根据一份综合制药榜单排名,按照市值排名直到第27名才出现了我国的制药企业恒瑞医药,排在前面的不乏有辉瑞、默沙东、罗氏、诺华等等世界知名的创新药大厂。由此可见,CXO企业的上游市场主要集中在海外,想要做强做大,进军海外是必不可少的。

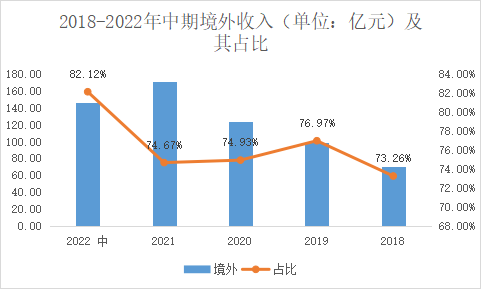

药明康德一直立志于扩大海外市场,并且做的十分出色。近些年来,境外收入占总收入的七成多,并在今年中期达到了82.12%,稳稳收获百亿级别的海外市场。

数据来源:壹DU财经根据公开资料整理

如此高的海外业务比例,自然也少不了产能扩建的支持。在国内,药明康德拥有6个研究所、4个发展部和6个制造中心。在海外,产能的建设也丝毫不输国内,美国、瑞士、新加坡也已有或在建共2个研究所、3个发展部和4个制造中心,实实在在把“厂子开到了国外”。

图片来源:浙商证券研究所研报

其中,新加坡的研发与生产基地是今年7月19日药明康德宣布的最新产能扩建计划,预计在未来十年累计投资20亿新元(约合14.3亿美元),这也是药明康德首次在东南亚地区进行产能扩建。

东南亚作为相对未被开发的蓝海市场,各大药企也纷纷将目光瞄向了这里。其中,新加坡作为最有代表性的医药建厂聚集地,政府方面给予了一系列的政策支持生物医药产业发展,在大士建立了生物医药产业园区,吸引诺华、辉瑞、罗氏、默沙东等等知名药企入驻。

此外,由于临床实验涉及到一些申报的复杂流程和劳动力成本。在东南亚一些国家在合理合法的范围内可以简化申报流程,降低了许多不必要的成本,自然药企愿意来这里进行研发制造。

因此,药明康德自然也要紧随上游药企和大趋势的步伐,走好国际化道路才能做大做强,成为世界一流的CXO企业。

04 写在最后

在强者林立的全球医药圈,我国还是略逊一筹。希望“药茅”能把握住近几年的风口期,在世界上稳占一席之地,带领着我国医药突破创造出一片新天地。

评论