文|面包财经

经过一年多时间的深度调整,医药生物行业近日迎来了强势反弹。

研究显示,相较2021年2月时的高点,申万医药生物指数最高回撤超过四成。估值较高、政策阵痛、业绩增速放缓可能均是拖累板块走弱的重要原因。

随着集中带量采购政策的深入推进,行业面临重新洗牌。一些没有核心研发能力、高度依赖销售的药企业绩承压,而专注于创新、产品拥有更好竞争格局的企业有望长期受益。

目前,随着股价下跌估值回归、部分细分领域的集采政策边际转暖,医药生物行业的未来或许不必过于悲观。

从医药熊市到强劲反弹

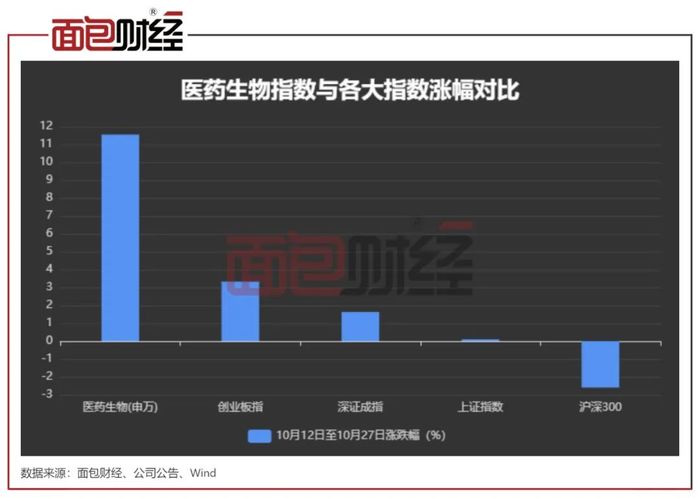

数据显示,2022年10月12日至10月27日,申万医药生物指数上涨11.55%,大幅跑赢各大指数。期间,生物医药行业在申万31个一级行业中涨幅位居第3。

其实,在此轮反弹之前,医药生物行业经历了一轮深幅调整。

从2021年2月的最高点到2022年10月12日的最低点,申万医药生物指数最高下跌约42.8%,一批医药企业股价经历腰斩。

集采政策重塑行业规则

研究发现,医药生物行业大幅下跌的原因可能包括估值高企、集采政策对行业规则的重塑、业绩增速放缓等。

大跌之前的2021年2月,申万医药生物指数的市盈率(TTM)曾达到49.8倍,处于历史分位的80.95%。

同时,随着集采政策的深入推进,药品、医疗器械的大幅降价不断扩围至新的细分领域,导致更多的医药生物企业短期业绩承压。

自2018年“4+7”集中带量采购开始以来,目前药品领域的带量采购已经进行了7批,中选药品平均降价超过50%;耗材的降价更为显著,前两批心脏支架、人工关节集采的平均降价超过80%,近期完成的脊柱耗材集采平均降价84%。

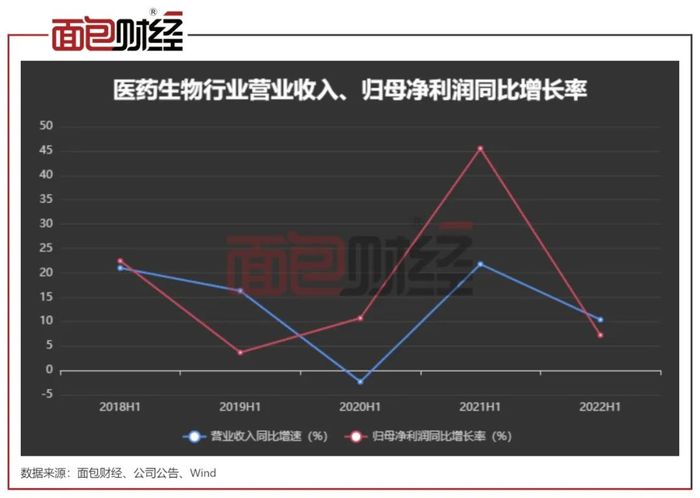

受去年业绩高基数及集采等因素影响,2022年以来医药生物行业的业绩增速明显放缓。

数据显示,2022年上半年医药生物行业产生营业收入12251.72亿元、归母净利润1329.34亿元,同比分别增长10.41%和7.25%,增速相较上年同期的21.79%和45.52%出现明显回落。

集采政策更多的是挤出行业中的不合理利益链条,特别是中间环节,整体起到“腾笼换鸟”的作用。长期来看,那些专注于创新、持续提供未满足临床需求药品的企业或将受益。

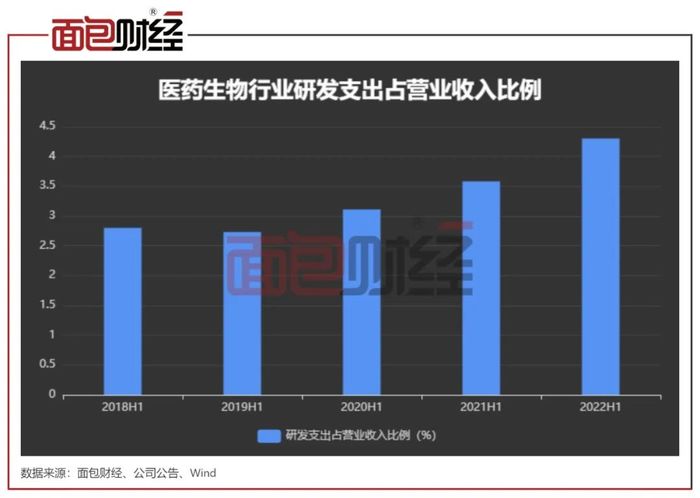

从数据上来看,2018年上半年至2022年上半年,医药生物行业研发支出占营业收入的比例(整体法)明显上升,从2.8%上升至4.3%。

与之相对应的是,医药生物行业销售费用占营业总收入的比例(整体法)从2018年上半年16.01%下降至2022年上半年12.96%,降幅明显。

估值回归、政策边际转暖

近期,医药生物板块强劲反弹很大程度上正是得益于前期压制行业股价的部分不利因素出现消退或者影响程度减弱。

估值上来看,2022年10月11日收盘时,申万医药生物指数的市盈率(TTM)跌至20.85倍,处于历史分位的0.13%。

其次,行业集采政策也出现边际放松的趋势。

2022年9月3日,国家医保局披露的《对十三届全国人大五次会议第4955号建议的答复》中指出“由于创新医疗器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式”。有观点认为,这表明创新医疗器械短期内将不会被集采。

此后,江西牵头的肝功生化试剂省际联盟集采、福建牵头的心脏介入电生理省际联盟集采的规则设置也出现缓和趋势。

2022年10月14日,福建省药械联合采购中心发布《心脏介入电生理类医用耗材省际联盟集中带量采购公告(第1号)》,福建、河北、山西、内蒙古等20多个省(市、区)组成采购联盟,开展心脏介入电生理类医用耗材省际联盟集中带量采购。

根据披露的集中带量采购文件,心脏介入电生理器械的采购分为组套采购模式、单件采购模式以及配套采购模式。组套采购模式下,价格降幅≥30%即获得拟中选资格;单件采购模式下,如果申报企业未按拟中选规则一获得拟中选资格,但降幅≥50%的,获得拟中选资格。相比过往的耗材集采,心脏介入电生理集采的价格降幅要求好于市场预期。

此外,近期的财政贴息政策也有利于医疗新基建建设,医疗设备行业有望受益。据开源证券测算,财政贴息贷款预计释放数千亿医疗器械市场需求。

正是上述多重利好影响下,医药生物板块迎来了近期的大幅反弹。

评论