文 | DoNews 文林

编辑 | 杨博丞

“国产操作系统第一股”麒麟信安完成IPO初步询价开始进行申购。

根据此前披露的招股书显示,麒麟信安本次拟募集资金6.60亿元,募集资金扣除发行费用后将分别用于麒麟信安操作系统产品升级及生态建设项目、一云多芯云计算产品升级项目、新一代安全存储系统研发项目、先进技术研究院建设项目、区域营销及技服体系建设项目。

尽管头顶“国产操作系统第一股”的光环,但细查之下,麒麟信安招股书中所披露的信息,却并不好看。

一、利润靠“输血”,多年来债务压身

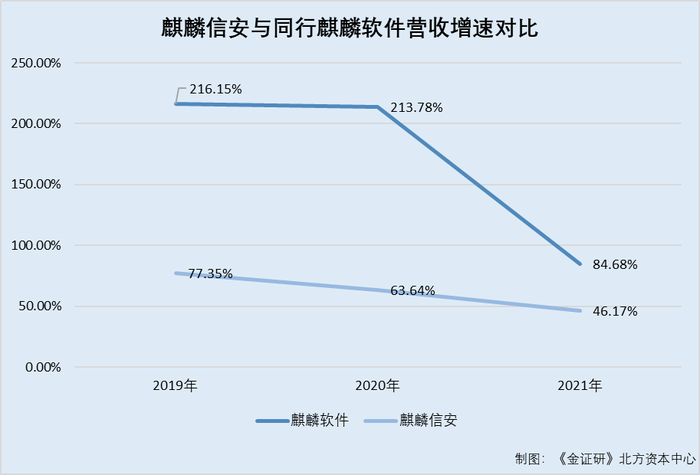

表面上看,麒麟信安近几年的营收和利润增长均有增长。据招股书显示,2019-2021年麒麟信安的营收分别为1.41亿、2.31亿、3.38亿元,近两年同比增速分别为63.64%、46.17%。

但值得注意的是,在净利润方面,2020年麒麟信安大幅增长了386.37%,可到了2021年,增速却下滑至12.78%。

而利润之所以会有这么大的波动,并不是因为麒麟信安的业务有起伏,而是其享受了大量的税收优惠和政府补贴。

据招股书显示,2018年至2021年上半年(以下简称“报告期”),麒麟信安税收优惠和政府补助的累计金额占利润总额的比例分别高达为141.49%、56.82%、64.73%和350.94%,其业绩已经在很大程度上依赖于上述两项收入。

如果未来麒麟信安不再满足补助的条件,或软件产品退税等税收优惠政策发生变化,使得公司无法继续享有税收优惠政策,麒麟信安的经营业绩将受到重大影响。

此外,在报告期内,麒麟信安应收账款账面价值分别为2,797.56万元、7,745.17万元、4,970.76万元和4,358.64万元,占同期营收的比例分别为36.34%、54.81%、21.5%和64.05%。对于一家净利润不高的公司来说,这样的应收款规模风险不小,一旦逾款收不回来,其业绩将深受影响。

并且,大量应收账款的存在,无疑会影响公司大量流动资金,使麒麟信安不得不举债经营。

报告期内,麒麟信安的资产负债率(合并)分别为75.39%、42.31%、54.06%和44.80%,连续几年远高于同行业可比公司的资产负债率的平均值,其偿债能力令人担忧。

盈利弱、收账难、债务高,三相叠加,一旦资金周转出现问题,或将给公司带来相当大的危机。

二、“第一股”名不副实,高层“不务正业”

虽然号称“国产操作系统第一股”,但信息安全却是麒麟信安第一大业务。

从招股书上的信息可以看到,自2019年以来,信息安全一直是麒麟信安最主要的营收来源,2021年更是实现了营收1.69亿,占公司总营收的一半。而云计算业务也实现营收0.92亿,超过了操作系统。

(图源:市值风云)

并且,麒麟信安的操作系统业务增速缓慢,2020年的营收增速甚至为零,2021年营收虽然增长至0.7亿,但规模仍在1亿以下。再细分来看,操作系统业务又可分为服务器操作系统、专用操作系统模块、桌面操作系统、操作系统服务。其中,服务器操作系统营收占比最大,超过60%;有前景的桌面操作系统仅百万规模,没能做起来。

(数据来源:招股书)

如此看来,这个“国产操作系统第一股”的title着实有些名不副实。不过,除了“不靠谱”的title,麒麟信安还有“不靠谱”的高层更引人注意。

在本次发行前,麒麟信安董事长杨涛直接或间接控制麒麟信安的股份比例为48.19%,为公司实际控制人。但据天眼查信息显示,杨涛还担任安徽省晟安信息技术有限公司的执行董事兼总经理,但是招股书对此只字未提。

另外,杨涛还系北京华盾信安企业咨询有限公司、北京祥云睿扬企业咨询有限公司实控人,分别对其持股79.6%、80%。

(图源:《金证研》北方资本中心)

此外,麒麟信安存在客户与供应商重叠的情况,另一贡献千万元收入的客户公司却是“零人”企业。

据申报稿显示,2021年1-6月山东中创系麒麟信安第三大客户,交易金额达358.41万元,占麒麟信安当期营业收入的5.27%。不过,值得注意的是,山东中创包括旗下山东中创软件商用中间件股份有限公司(以下简称“中创股份”)、山东中创信息安全技术有限公司。

而据中创股份2017年年度报告,麒麟信安系中创股份第五大客户,销售额为232.82万元,占中创股份年度销售的6.83%。这意味着,作为与麒麟信安合作多年的客户,中创股份至少在2017年为麒麟信安提供中间件软件产品与服务,身兼客户及供应商。

(图源:《金证研》北方资本中心)

另外,根据《金证研》北方资本中心测算,2018-2019年,广州宏颖计算机科技有限公司与麒麟信安累计交易1,001.37万元,但该公司在2016-2021年的社保缴纳人数均为0人,且曾与数百家企业共用电话,这让麒麟信安的交易真实性存疑。

三、市场群敌林立,“麒麟”对阵“麒麟”

尽管内部的“隐患”不少,但麒麟信安最大的危机仍来自外部。在主打的信息安全领域,麒麟信安无论是业务规模还是研发投入,都并不突出。

2021年,深信服的安全业务营收达36.89亿,奇安信网络安全产品实现营收38.59亿,而麒麟信安信息安全营收仅为1.69亿,连深信服和奇安信的零头都不到。并且,麒麟信安的客户主要面向国防领域,在企业级用户领域几乎没有竞争力。

在研发上,2021年深信服和奇安信的研发投入分别高达20.88亿、17.48亿,研发费用率均上升至30%左右,而麒麟信安仅仅为0.6亿,研发费用率也下降至17.81%。

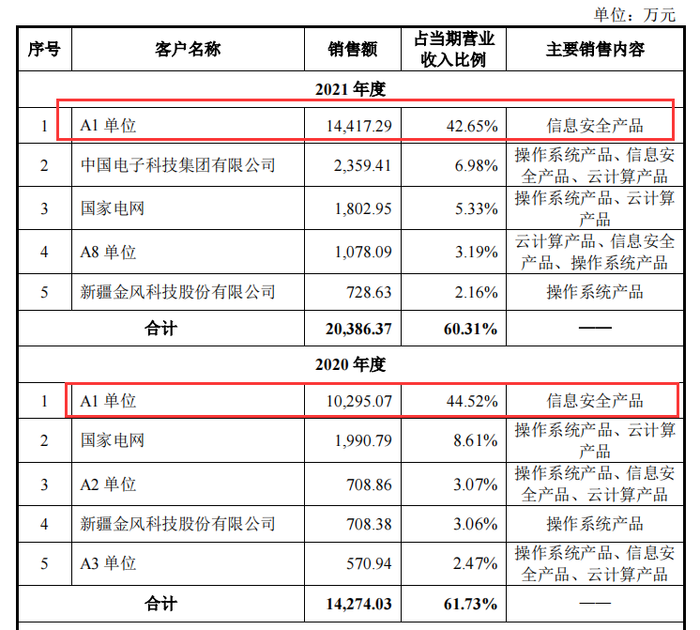

同时,在信息安全业务上,麒麟信安存在依赖唯一大客户、原料成本过高的问题。

据招股书显示,麒麟信安的现有客户主要集中在国防企事业单位和大型国有企业,2019-2021年,其前五大客户的合计销售收入占当期营业收入的比例分别为71.99%、61.73%和60.31%。其中,A1单位作为麒麟信安重要客户,其贡献的营收占当期营业收入的比例分别为44.23%、44.52%和42.65%。

(数据来源:招股书)

如此依赖唯一的大客户,倘若A1单位的信息安全需求下降或饱和,对于麒麟信安的影响可想而知。

此外,在信息安全业务的成本中,麒麟信安直接材料的占比常年高于96%,而人工成本仅占2%-3%。

相比之下,深信服的直接材料占成本的比重在70%上下,奇安信的材料成本占比为76.06%,其余主要为人工成本。

可以说,在再生产环节中,麒麟信安既没有耗用人力,也没有耗用高精尖设备赋予产品更高的附加值,这样生产出来的产品难言有竞争力。

再看操作系统领域。据《2022年中国操作系统发展研究报告》显示,国产操作系统通用市场增速将超过20%,并在2024年将达到34.1亿元的规模,国产操作系统创新发展将开启“加速度”。

而早在2019年,中标软件和天津麒麟合并成为麒麟软件,占据了国产操作系统90%以上的市场份额。虽然公司名称中也有麒麟二字,但麒麟信安和麒麟软件并没有任何股权上的关系。据《金证研》北方资本中心研究,2021年麒麟软件的营业收入规模系麒麟信安的3.36倍,可以说是有碾压性优势。

(图源:《金证研》北方资本中心)

此外,Red Hat、Wind River、统信软件等企业,也是麒麟信安在操作系统领域的劲敌。

总体来看,尽管麒麟信安所处的软件和信息技术服务业,受到国家产业政策的大力支持,但其要面对积压问题和市场压力都不少。外有强敌,内有隐患,此时的上市或许能帮助麒麟信安渡过难关,但其未来也难言一片坦途。

评论