文|聚美丽 Age

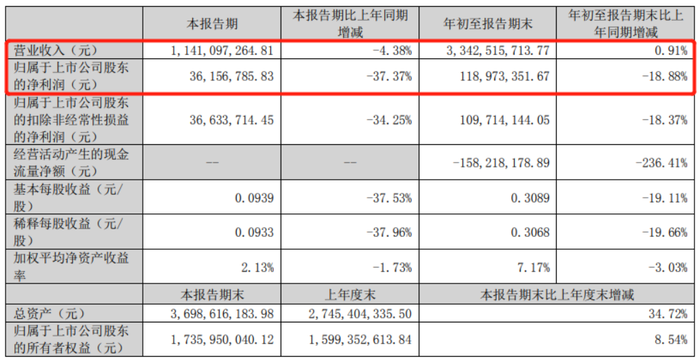

10月26日晚间,水羊股份发布2022年三季度报告。报告显示,公司第三季度实现营业收入11.41亿元,同比下滑4.38%,归属于上市公司股东的净利润3615万元,同比下滑37.37%。

图源:水羊股份2022三季度财报

2022年截至三季度,水羊股份实现营业总收入33.43亿元,同比增长0.91%;实现归属于上市公司股东的净利润1.19亿元,同比下降18.88%。

图源:水羊股份2022三季度财报

前三季度净利润大幅下滑,淘系平台走入“下坡”?

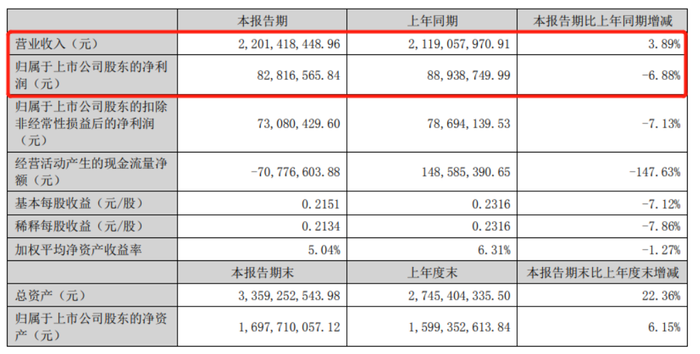

事实上,水羊股份半年报就已经显示归母净利润同比减少6.88%。当时,主要是二季度业绩出现下滑拖累了上半年表现。

图源:水羊股份2022半年报

对此,水羊股份在半年报中解释为“受国内外新冠疫情反复影响,部分区域供应链及物流受限,对公司自有品牌及代理品牌业务开展均产生了一定程度的不利影响。报告期内,公司自主品牌集中升级焕新,导致品牌定位梳理、设计等费用增加,且大规模上架新品导致研发费用骤增,公司利润受到一定影响。”

据了解,水羊股份在2022年上半年开启了自主品牌全面升级阶段。御泥坊品牌完善品牌体系,全新亮相“春江花月夜”品牌产品;小迷糊品牌全面焕新,升级定位年轻肌科学护理专家;男士护肤品牌全面升级并更名为“御”,以精准的专研男士压力肌肤为品牌定位。

但结合三季度财报来看,自二季度起,水羊股份下滑趋势明显;第二季度、第三季度营业收入相继下滑11.22%、4.38%,第二季度、第三季度归母净利润更是大幅下滑29.38%、37.37%。

同时,一向占据水羊股份收入大头的淘系平台,在半年报中也首次出现下滑。据半年报显示,上半年水羊股份来自淘宝系平台的收入为8.7亿元,同比下滑16.5%,收入占比40%。

图源:水羊股份2022半年报

伴随着淘系平台收入下滑,水羊股份在淘系平台的店铺数量增速也在放缓。对比2021年,净增加59家、关店14家的数据,在2022年半年报中,水羊股份淘系店铺仅净增加12家,关店数量则高达37家。

不容忽略的是,在淘系业绩下滑的同时,水羊股份在线下渠道的经营有了一定提升。据半年报显示,水羊股份的线下渠道经营质量得到大幅度提升,分别在屈臣氏、万宁、沃尔玛、永辉等KA渠道销售份额稳居前三。线下渠道门店数量也实现新增长,品牌进入万宁线下店铺超100家。

销售费用仍居高位,现金流大幅下降

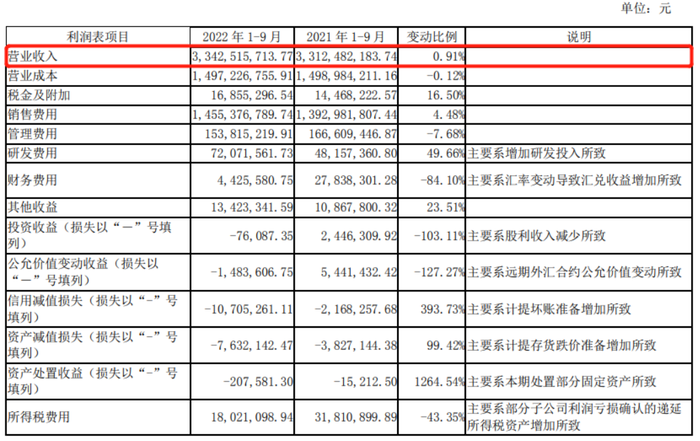

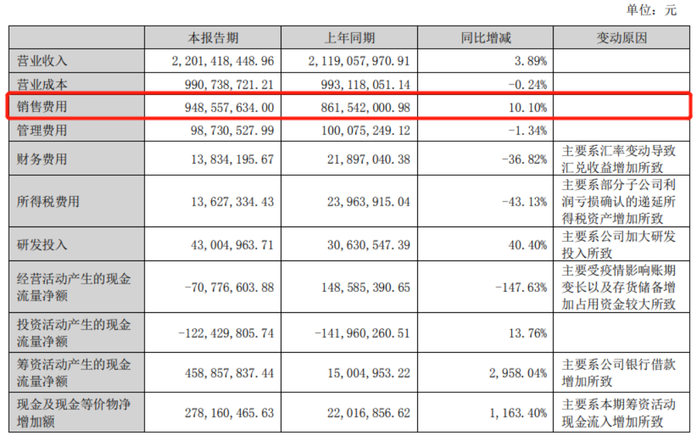

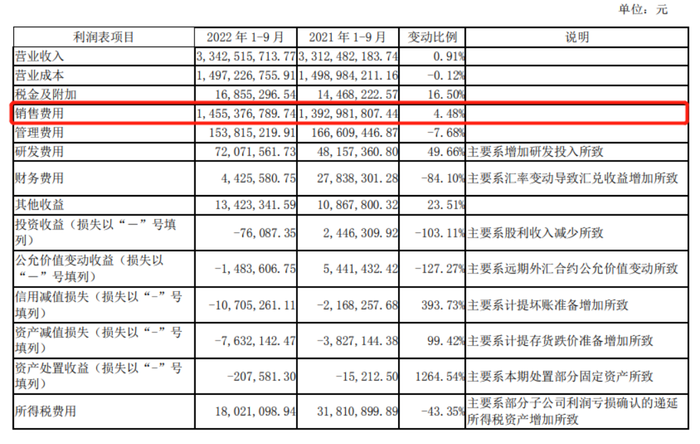

一直以来,水羊股份销售及营销费用持续在高位,被业界诟病。水羊股份上半年销售费用9.49亿元,同比增加10.10%,销售费用率达43.09%;在前三季度,水羊股份销售费用达14.56亿元,同比增加4.48%,销售费用率达43.56%。这超过了化妆品行业30-40%的平均水平。

图源:水羊股份2022半年报

图源:水羊股份2022三季度财报

此外,水羊股份的研发费用正逐步加大。据半年报显示,水羊股份上半年研发费用为4300万,同比增加40.40%;截至前三季度,研发费用达到7207万,同比增加49.66%。

如在今年9月,水羊股份便宣布了聘请中国工程院院士、江南大学原校长、国家“973”项目首席科学家和国家杰出青年基金获得者陈坚院士,为首席科学家。

不过即便加大研发投入,其2022年上半年、前三季度研发费用率为2%、2.16%,虽在行业2-3%的平均范围,但也属于“贴地飞行”。

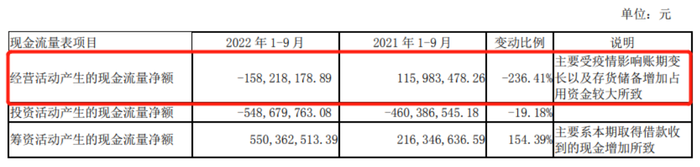

值得注意的是,在前三季度中,水羊股份的经营性现金流出现大幅下降。据三季度报显示,前三季度水羊股份经营活动产生的现金流量净额由去年同期的1.16亿元下降为-1.58亿元,同比下降236.4%。

图源:水羊股份2022三季度财报

水羊股份表示,经营性现金流出现大幅下降“主要受疫情影响账期变长以及存货储备增加占用资金较大所致。”

激励计划似“失灵”,高端之路前途未卜

在2021年水羊股份正式由“御家汇股份有限公司”改名为“水羊集团股份有限公司”之时,其也突破性地发布股权激励对象总人数近500人的《2021年限制性股票激励计划(草案)》,将国内美妆企业最高几十人的股权激励阈值大幅拉升至500人,成为行业之最。

但在这份行业之最的股票激励计划中,水羊股份也制定了一份难度极大的业绩增长大目标。行权条件显示:未来三年,即2021年-2023年三个会计年度,公司净利润以2020年净利润为基数,增长率分别不低于80%、180%、330%。而这还是基础门槛,是按照63%的年营收增长率来核算得出。

但就截至2022年前三季度的数据来看,水羊股份的业绩增长大目标可谓堪忧。据水羊股份在2021年、2022年前三季度显示,2021年净利润2.36亿元,同比增长68.54%,2022年前三季度净利润1.19亿元,对比2020年同比下滑15%。

而按照行权条件计算,2020年净利润1.40亿元为基数,其在2021年、2022年、2023年的净利润应分别达到2.52亿元、3.92亿元、6.02亿元。目前的水羊股份距离增长目标的达成尚远。

为了制定的增长大目标,水羊股份在2022年第三季度也做出了一个大动作。在7月份相继收购两大高端品牌,法国轻奢品牌PierAuge和高端抗衰品牌伊菲丹,旨在借助收购打破公司的低端化印象,完成高端化布局。

据悉,PierAuge创立于1961年,目前品牌在中国地区处于起步阶段,主要通过跨境电商形式进入国内,已在天猫开设海外旗舰店,定位300-2000元中高端价格带。伊菲丹创立于2007年,产品涵盖洁面、面霜、精华、面膜等日常全品类护肤产品,单品售价在千元左右,全球终端零售额超过5亿人民币。

截止目前,水羊股份旗下已有自有品牌“御泥坊”、“BIGDROP大水滴”、“MIHOO小迷糊”、“花瑶花”、“御MEN”,合作品牌城野医生、强生集团、KIKO、LUMENE、ALBION、露得清、李施德林、EviDenS等,以及收购品牌PierAuge、伊菲丹。

不过,由于收购时间过短,其对于水羊股份的影响三季度财报中暂未提及,其未来能否带动水羊股份走出“低端”困局,犹未可知。

对于以“面膜电商第一股”走入IPO的水羊股份,其原始基因中便注定了未来之路难行。一方面,面膜作为入门品类近年虽需求稳步上升,但其本质仍属于低价值品类,产品间差异化不强,竞争点仍主要聚焦在价格,水羊股份若想登上功效时代的快车,一直以面膜作为公司主导品类的它既不具备高维技术竞争能力,也并没有高端化的市场心智,哪怕通过收购来完成高端化的塑造,其本质仍是缺乏塑造高价值感品牌的能力,而后甚至直接从品牌商转向TP商,放弃了自身对高端品牌力的打造。

另一方面,目前水羊股份的旗下品牌仍被困在阿里体系内,而如今在抖音、快手等新渠道的冲击下,淘系平台已出现下滑,若不能及时把握渠道红利突围淘外,在水羊股份已经面临营收没有增长、现金流恶化的局面下,缺乏高端品牌塑造力的水羊股份在已步入技术和品牌竞争的化妆品市场,恐将力不从心。

评论