文|每日财报 吕明侠

“北有同仁堂,南有片仔癀”。

中药的品种繁多,树立的品牌更多样,可是坚持做到今天的老字号已经少见了。但A股市场上仍然有两家市值超千亿的中药公司:一是云南白药,二就是片仔癀。排在第3位的广州白云山尽管有板蓝根的加持,市值却仅为片仔癀的三分之一。

凭借对清凉解毒、活血化瘀、消肿止痛以及保肝护肝等需求有奇效,人们对片仔癀的追捧常年不遗余力。可是今年以来,片仔癀(600436.SH)股价在一阵疯狂过后开启持续下跌。近期更是受三季报业绩表现不佳影响,股价直接于10月24日触及跌停,此后依然延续跌势。

自此,不少投资者疑惑,难道“药茅”不香了吗?

业绩少见熄火,依然困于华东

近日,片仔癀发布公告,前三季度实现营业收入66.16亿元,同比增长8.25%;归母净利润20.52亿元,同比增长2.04%。

值得注意的是,在第三季度公司营收21.93亿元,同比下降3.08%;归母净利润7.38亿元,同比下降17.64%,出现罕见下滑。

梳理公司此前财报数据,片仔癀上一次单季度净利润同比下滑还是2016年第四季度,营收同比下滑则是2014年第三季度。

对于业绩的突然变脸,《每日财报》发现,前三季度片仔癀的各业务板块毛利率均呈下滑态势。以行业划分,医药制造业、医药流通业和日化业,毛利率分别同比下降1.87%、0.21%和9.39%;分产品看,片仔癀核心产品肝病用药的毛利率同比下降1.58%。

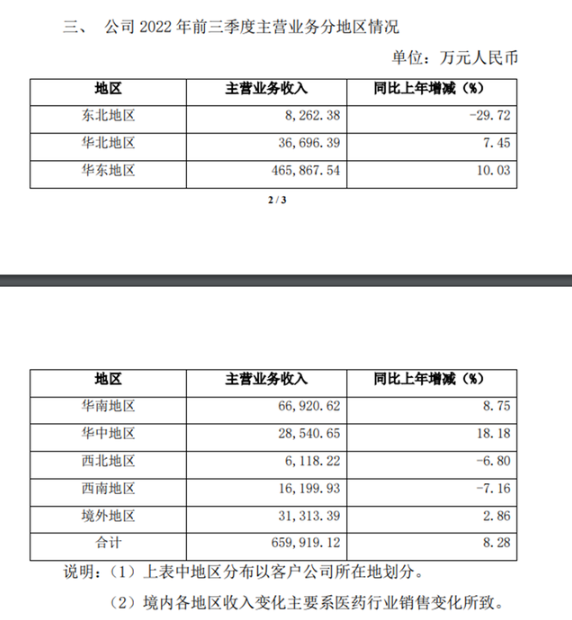

营收地区分类,东北、西北、西南地区主营业务收入分别同比下降29.72%、6.80%、7.16%;华北、华东、华南、华中及境外地区分别同比涨7.45%、10.03%、8.75%、18.18%及2.86%。

从财报数字进一步来看,片仔癀的名气聚焦在华东地区,华东地区营收占当年收入比重均超过50%。对比而言,近三年来片仔癀在华北地区的营收相较于华东地区,营收几乎差了十倍,东北地区则更少,报告期内营收均在1亿元以下。

(图源:公告)

可见,片仔癀的市场开拓似乎也走到了一个分岔路口。如何更好地打开全国市场,依然是其需要应对的重要挑战。

浮华过后见真章

公开信息显示,片仔癀于1999年12月由原漳州制药厂改制创立,是中华老字号企业,主要业务包括中成药制造、医药流通,2003年在上海主板上市。其中,核心产品为片仔癀系列,包括片仔癀、片仔癀胶囊、复方片仔癀含片等片仔癀系列产品。

片仔癀的主要成分为天然牛黄、蛇胆、天然麝香和田七。其中天然牛黄和麝香是两味名贵中药。

事实上,片仔癀与云南白药是唯二的国家绝密配方,这早已是个公开的秘密。但片仔癀是独家产品,容易形成垄断,也更容易引发恶意炒作。作为稀缺品种,片仔癀出现供不应求时,就会披上投资的金融属性,价格就会越炒越高,越高越炒,出现投资“羊群效应”。

有概念又稀缺,自然会成为资本市场眼中的“护城河”。像去年,片仔癀锭剂的单粒价格一度被炒至千元以上,这也成为其股价腾飞的直接推动因素,市值一度逼近3000亿元。

可如今,物极必反盛况不再。粒装3克的片仔癀锭剂,官方渠道零售价为590元。据媒体近日报道,目前回收价格均低于590元的官方指导价。

(图源:东方财富网)

随着片仔癀的热潮褪去,公司股价也开启“价值回归”。今年股价下跌迅猛,截至10月27日收盘,市值仅剩1400亿元,相较去年最高点已蒸发超过1500亿元——相当于一个青岛啤酒的市值。

在此加以预期,如果无法带来相对确定性的高增长,那么片仔癀未来恐步东阿阿胶的后尘,跌破千亿市值也未尝不会是另一种可能,这是片仔癀不免要面临的另一重市值尴尬。

急需“新故事”

近年来,片仔癀的发展战略已从“一核两翼”向“多核驱动”转型。

2020年7月,片仔癀以自有资金累计约4447.59万元取得龙晖药业51%股权。后者拥有安宫牛黄丸、西黄丸及养阴清肺糖浆等传统中药名方。与此同时,片仔癀还进军化妆品、牙膏等日化领域。

但是,片仔癀的多元化之路走得并不顺畅。

此前,其化妆品日化板块的营收的确一直呈现上涨趋势。但是到了2021年,化妆品日化的营收仅为8.41亿元,同比下降7.05%。今年前三季度,该品类营收约4.61亿元,同比下降17.54%,营业成本增长9.22%。

至于牙膏业务也是不温不火,与之相比同为“国家级绝密配方”的云南白药,在牙膏业务上风生水起。该公司在半年报中透露:云南白药牙膏市场累计份额稳居行业第一。

显然,要想寻求可靠的新增长曲线,形成真正意义上的“多核驱动”,片仔癀还需再动些脑筋。

另外值得关注的是,片仔癀的高管层近年经历了重大调整。2021年12月10日,片仔癀发布公告称,董事长潘杰已提交书面辞职报告。辞职后,潘杰不再担任片仔癀公司任何职务。

这已是片仔癀在2021年内卸任的第二任董事长。2021年4月,片仔癀前董事长刘建顺因个人身体原因,向董事会申请提前退休,辞去公司董事、董事长及董事会下属专门委员会委员等职务。

伴随着高层的更迭,片仔癀的未来自然增添了些许不确定性。叠加此前产品的炒作泡沫褪去,以及三季度少见的业绩下滑,片仔癀的股价自然是没有了“立足之基”。

在下跌不言底的趋势下,片仔癀接下来也只有迅速改变业务面这一条突破口,否则去年的高光很有可能也会成为其未来的高光。

评论