记者 |

运营商在云服务市场正不断扩张。10月26日,国际数据公司IDC发布的《中国公有云服务市场(2022上半年)跟踪》报告显示,2022年上半年,在中国公有云IaaS市场中,中国电信天翼云以11%的市场份额首次超越腾讯,升至第三,同比上涨1.4pp;在IaaS+PaaS市场中,中国电信天翼云以9.4%的份额排名第四,同比上涨了1.2pp。

整体来看,国内公有云市场仍保持增长,但增速放缓。IDC报告显示,2022上半年中国公有云服务市场整体规模(IaaS/PaaS/SaaS)达到165.8亿美元,其中IaaS市场同比增长27.3%,PaaS市场同比增速为45.4%。从IaaS+PaaS市场来看,2022上半年同比增长30.7%,与2021上半年增速(48.7%)相比下滑18%。

由于市场竞争激烈,细分市场不断发育,国内公有云市场集中度下降。IDC报告显示,2022年上半年,中国公有云IaaS市场份额前五名市场份额总和为75.5%,较2021年下半年下降1.1个百分点。

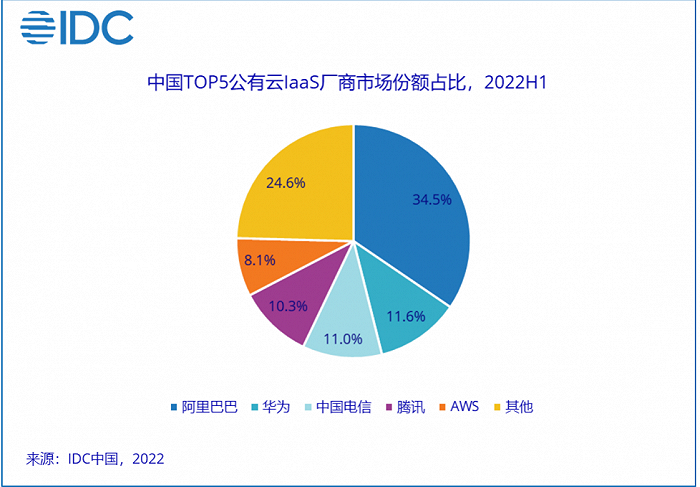

同时,前五名头部厂商市场格局迎来微变。IDC报告显示,2022年上半年,国内公有云IaaS层市场份额前五名为:阿里云34.5%、华为云11.6%、中国电信天翼云11%、腾讯云10.3%、AWS8.1%。对比2021年下半年,阿里云份额下滑3.3个百分点、华为云上升0.4个百分点、天翼云上升0.7个百分点、腾讯云下降0.6个百分点、AWS上升1.7个百分点。

IDC报告分析称,当前,互联网行业对公有云市场的贡献度出现持续下降趋势,而非互联网行业上公有云的格局有待打开。界面新闻记者曾报道过,由于央国企数字化转型需求集中爆发,拥有深厚央国企基因的三大运营商正将云服务视作重要的增长引擎。

7月底,由中国电信牵头成立的国资监管云服务正式宣布上线。 IDC中国助理研究总监刘丽辉告诉界面新闻记者,国家云对原有公有云服务商,特别是IaaS服务商会带来一定的冲击,这种冲击主要面向未来的增长市场,它们可能会更多走向产业链后端,为国家云的建设和运营提供技术、产品和经验支持,而不是直接作为云服务运营主体出现。

或受益于此,根据三大运营商披露的2022年上半年财报,三家公司上半年云业务营收增速惊人,均超100%。其中,中国电信天翼云收入281亿元,同比增长100.8%;中国移动移动云收入234亿元,同比增长103.6%;中国联通联通云收入187亿元,同比增长143.2%。其中,天翼云与联通云上半年的收入已分别超过2021年两家公司全年的云业务收入。

IDC报告指出,虽然云服务厂商竞争持续加剧,但是云服务厂商进入理性发展阶段,逐渐从关注收入和高增长向关注利润和可持续发展迈进。另外,云服务厂商加大对云产品性价比、安全、技术优化等投资的同时,更加强行业生态建设和自身行业能力建设,赋能千行百业数字化转型成功。

评论