记者 |

电解液价格回落,“电解液二哥”新宙邦(300037.SZ)三季度业绩“失速”,遭遇北向资金、机构投资者大举减仓。

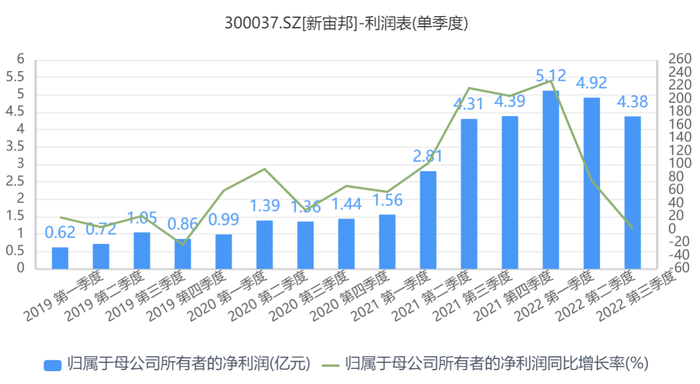

10月27日晚间,新宙邦发布2022年三季度报告,公司前三季度实现营业总收入73.29亿元,同比增长64%;实现归属于上市公司股东的净利润14.42亿元,同比增长66.2%。

这是新宙邦史上最好三季报,公司营收、净利润双双创新高。

不过,市场对此却不买账。10月28日,新宙邦股价大跌11.49%,报收于37.45元/股。

究其原因,或在于三季度业绩未达预期。2022年上半年,新宙邦营业收入、净利润同比增幅分别为95.22%和129.75%。第三季度,营收较去年同期增长22.25%的同时,净利润几乎原地踏步,同比仅微增1.71%,环比更是下滑10.96%。

电解液价格回落,三季度业绩“失速”

目前,新宙邦主要产品包括电池化学品、有机氟化学品、电容化学品、半导体化学品四大系列,其中,电池化学品为核心业务,2022年上半年占公司总营收比重达78%。

据了解,新宙邦主营的锂离子电池电解液为锂离子电池关键原材料,而锂离子电池在新能源汽车、消费电子产品和储能领域均有广泛应用。近两年来,受益于新能源汽车销量爆发式增长,动力锂电池出货量大幅提升,从而带动上游锂电池材料需求增加。

新宙邦也在这波行情中迎来业绩高光时刻。2021年,公司实现近70亿元的营收和13亿元的净利润,同比增幅分别达到135%和152%。而在此之前的四年,公司净利润分别为2.80亿元、3.20亿元,3.25亿元、5.18亿元。

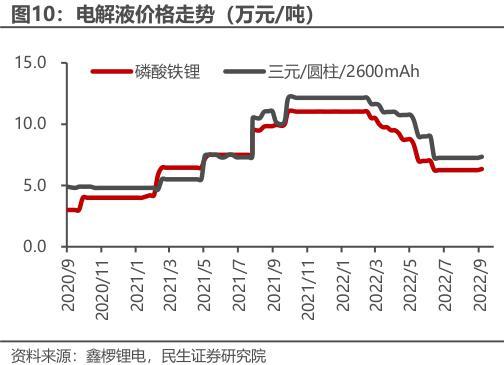

新宙邦的业绩表现与电解液价格走势呈正相关。在业绩暴涨的2021年,电解液价格急速飙升,以磷酸铁锂电解液为例,由2021年年初的4万元左右/吨一度上涨至年末的10万元以上/吨,一年时间里价格上涨超过150%。

不过,这一价格高位在维持了两个季度后开始回落。2022年二季度以来,电解液价格下滑明显,截至10月中下旬,磷酸铁锂电解液均价降至6万元左右/吨,较年初高点下降40%。

受此影响,新宙邦业绩增速明显放缓。今年一季度,公司营收一举突破27亿元,净利润也达到5亿元,增幅分别达到138%和229%,创单季度盈利新高。二季度业绩增速虽有所放缓,但仍实现同比61%和75%的增幅;三季度则明显失速,陷入增收不增利困境。

随着电解液价格急跌、市场竞争加剧,新宙邦前三季度毛利率降至32.72%,创下近九年同期最低。

新宙邦显然也意识到了这一危机。公司曾在今年8月份的业绩说明会上表示,新能源汽车产业链需求旺盛,电解液行业还有很大的发展空间,但新竞争者的加入必然导致产能扩张提速,未来国内外电解液也将迎来残酷的竞争格局。

华安证券在内的多家机构也发布研报指出,电解液行业产能充足、行业竞争格局日益激烈。由于电解液下游动力电池行业集中度高,下游龙头企业对电解液厂商的议价能力较强,因此预计电解液行业即将进入成本管控时代。

尽管如此,新宙邦的扩产脚步并未停歇。今年9月,公司发行可转债募集资金总额19.7亿元,用于投资瀚康电子材料“年产59,600吨锂电添加剂项目”、“天津新宙邦半导体化学品及锂电池材料项目”、三明海斯福“高端氟精细化学品项目(二期)”、荆门新宙邦“年产28.3万吨锂电池材料项目”及补充流动资金。这是新宙邦自上市以来最大一笔融资。

根据新宙邦2022年半年报,上半年公司电池化学品、电容化学品、有机氟化学品、半导体化学品的产能分别约为90%、69%、94%和60%。其中,电池化学品在建产能48.14万吨,是上半年产能的约5倍;有机氟化学品、半导体化学品的在建产能分别为上半年产能的8.5倍和1倍。

然而,随着电解液的价格的回落以及行业产能的加速投放,行业的不确定性正在上升。待项目陆续投产后,新宙邦产能无疑迎来大的飞跃,届时产能能消化吗?

三季度机构纷纷“出逃”,北向资金连续“砸盘”

新宙邦股价早已先行下跌。

伴随着电解液价格上涨,新宙邦股价曾一路走高,于2021年9月28日一度创下88.44元/股的历史高峰。而后,随着电解液价格下行,公司股价也开始回落,截至最新收盘报收于37.45元/股,较高位已累计跌去约58%。

值得一提的是,北向资金已连续三个季度减持新宙邦。第三季度,香港中央结算有限公司持股数量减少1256.66万股,至3217.41万股。经过三个季度“砸盘”后,北向资金持有新宙邦股份比例已由2021年年末的8.42%降至2022年三季度末的4.33%。

进入四季度后,北向资金的减持动作还在继续。据新宙邦近日公告,截至2022年10月19日,香港中央结算有限公司持有公司股份数量降至2930.62万股,持股比例进一步缩减至3.95%。

与此同时,机构投资者纷纷大举减仓。三季度,有534家机构“出逃”,截至三季度末持有新宙邦股票的机构投资者为49家,机构持股数量由二季度末的2.12亿股降至1.36亿股,持股市值缩减近半。机构持股比例降至25.35%,为近10个季度最低。

股价持续下跌背景下,新宙邦于10月24日抛出股份回购计划,拟以1亿元至2亿元回购股份,回购价格不超过55元/股,用于实施股权激励及/或员工持股计划。按照回购金额估算,公司回购股份占总股本的比例区间为0.24%至0.49%。

这是新宙邦自上市以来的首次回购。不过,自回购计划发布以来的近5个交易日股价累计下跌约15%。

评论