文|雷科技

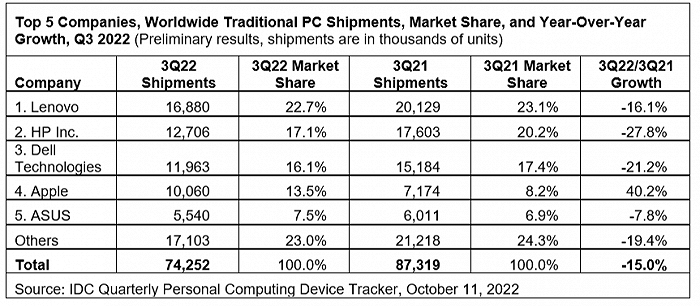

Strategy Analytics公布的最新数据显示,第三季度全球手机出货量同比下降9%,仅为2.97亿部。其中除了苹果取得6.4%的小幅增长外,三星、小米、OPPO、vivo等几家均出现不同幅度下滑,最高跌幅达到20%。而PC市场的处境就更为惨淡,IDC的统计数据指出,第三季度全球总出货量7420万台,同比下降15%。其中排名第一的联想销量同比下跌16.1%,惠普、戴尔跌幅均超过20%,只有苹果笑到了最后,靠着M系列芯片的强势取得40.2%的增长。

(图源:IDC)

PC市场的萎靡,主要还是全球经济下行、消费者需求降低所导致的。其中受影响比较严重的除了各大PC生产商,还有英特尔、AMD两家处理器供应商,电脑都卖不出去,处理器市场自然也别想好过。近日,英特尔发布2022年第三季度财报,其该季度的总营收为153.38亿美元,相较于去年同期的191.92亿美元下滑了20%;净利润更是同比暴跌85%,仅为10.19亿美元。

面对如此惨淡的业绩,英特尔及时下调第四季度的营收预期,还宣布一项削减成本、提升效率的计划,在2023年削减30亿美元的开支,直到2025年最多削减100亿美元的成本。英特尔CEO帕特・基辛格在电话会议上直接表示,此举措将影响到员工人数。先有产品涨价在前,如今又准备大规模裁员,连英特尔这样的巨头也逃不过这样的结局,在大环境如此不友好的情况下,英特尔又该如何寻求增长点呢?

支柱业务营收暴跌,其他业务也在疯狂烧钱

英特尔本季度之所以出现大幅度的营收和利润下滑,最大原因是两大支柱业务发展受阻。上文提到的,全球PC出货量严重下滑,那处理器也就卖不出去了。这导致英特尔的客户计算业务营收同比下降了17%,从去年的97.88亿美元锐减至81.24亿美元;运营利润更是从35.92亿美元减少至16.55亿美元,直接少了一半以上。

台式机业务的表现还相对稳定,本季度营收为32.22亿美元,比去年同期的31.19亿美元还略有增长。笔记本业务就较为惨淡了,由去年同期的59.44亿美元减少至44.1亿美元,下滑了25.8%。同时,其他相关业务的表现也不太理想,营收为4.93亿美元,而去年同期却达到7.25亿美元。

英特尔的第二大板块是数据中心和AI业务,本季度的营收也是暴跌27%至42.09亿美元;运营利润可以说是惨不忍睹,由去年同期的22.93亿元,一下子减少至1700万美元,造成英特尔出现22.76亿美元的亏空。PC市场和服务器市场的需求下降,导致英特尔两大支柱业务的营收出现下跌。而芯片生产成本增加,则直接造成产品利润率降低,最终出现营收、利润双降的结局。即便英特尔已通过产品涨价进行挽救,但似乎并未带来多大的帮助,显然无法抵消生产成本上涨所带来的影响。

不过,英特尔其他业务的倒是取得不小的增长,如网络和边缘计算业务营收22.66亿美元,同比增长16%;加速计算系统和图形业务营收增长8%,达到1.71亿美元;自动驾驶部门营收增长38%,达到4.5亿元等。这几个小版块虽然表现不错,但奈何规模过小,无法填补主营业务上出现的损失。而且,Mobileye上市估值远不及英特尔的预期,仅有167亿美元,和预想的500亿美元相差甚远,无法给英特尔带来更多的资金支持。

各大业务不赚钱其实还能接受,英特尔目前遭遇最大的难题,是还有很多业务在疯狂烧钱。首先是英特尔此前公布的“IDM 2.0”战略,为了能与三星、台积电争夺芯片代工业务,英特尔在积极建造晶圆厂,并不断抛出扩产计划以提高芯片产能,来吸引更多的客户。去年底,英特尔就投资近70亿美元以扩大马来西亚芯片封装工厂的产能。今年初,英特尔再斥资10亿美元在俄亥俄州建造新晶圆代工厂,计划在10年内建成,也又是一笔长期且持续性的投入。

不仅如此,为了提高芯片代工业务在业内的竞争力,英特尔还得加大投资冲击更先进的制程工艺,以求尽快追上台积电的脚步。同时,英特尔可能还需要和同行抢客户、抢设备等,这同样是一笔巨大的投资。如果英特尔无法迅速在晶圆代工市场站稳脚跟,以上这些投资短期内是很难看到收益的。值得高兴的是,目前英特尔已经在为35家客户测试芯片,晶圆代工业务未来可期。

除此之外,英特尔也在重点发力自动驾驶业务,未来必然也是烧钱的项目之一。Mobileye上市估值远低于预期,英特尔想通过上市获取更多资金的路子就走不通了,只能通过其他业务来带动自动驾驶业务的发展。不过,Mobileye首席执行官对外表示,目前已经有800多款车型,超1.25亿辆汽车搭载了Mobileye的技术,随着智能汽车行业的快速发展,这一业务是具有相当大的增长潜力的。

但放眼当下,英特尔的处境确实比较艰难,如果PC市场继续萎靡下去,其营收和利润必然再次受创。所以,英特尔就只能开始裁员了,外媒报道称,销售和营销等部门可能会裁员20%,裁员人数将达到数千人,具体细节会在11月1日公布。裁员确实能勉强缓解当下的危机,但并不利于长远发展,想要重新找回增长曲线,英特尔可能还需要找寻其他的破解之道。

熬过去可能就是更美好的未来

当然,英特尔的处境也没有悲观,还是存在很多增长的机会的,只要能熬过这一个寒冬,或许很快又能强势回归,继续巩固其半导体行业霸主的地位。

上文提到的,英特尔的晶圆代工业务和自动驾驶业务虽然很烧钱,但目前已经具备有一定的营收能力,而且两项业务在业内也具有较高的影响力,很快就能帮助英特尔赚钱,填补其他业务出现的损失。特别是晶圆代工业务,目前先进制程基本都被台积电、三星给垄断,高通、AMD、联发科等芯片厂商没有过多的选择,也无法掌握议价权。如果英特尔的技术能达到芯片厂商的要求,就能给行业提供新的选择,还是有望吸引到大量客户的。产量规模上来了,成本也就有望降低,对自身处理器的产能和成本控制同样帮助颇大。

其次,虽然英特尔在PC市场的发展受阻,但不可否认它仍旧是当前市场的老大,地位无人可以撼动。前段时间新推出的13代酷睿产品,更是向消费者展示了强大的性能,相较于AMD同代产品更具竞争力。如果移动版产品也能延续这一出色表现,那很有机会刺激用户进行产品升级,进而推动笔记本市场销量增长。同时,这还可以帮助英特尔拿回此前被AMD抢走的部分份额,继续扩大其在PC市场的占比。

随着英特尔A380等显卡的发布上市,也预示着英特尔正式进入独立显卡市场,与英伟达、AMD正面交锋。A380的表现可能达不到大家预期的高度,但这毕竟只是入门产品,接下来还有A770等高端型号会陆续登场,性能还是很值得期待的。英特尔加入独显市场,不仅能给消费者提供新的选择,搭建“三I”平台,同时也帮助它打开了新的市场,为以后的增长奠定基础。

PC市场的萎靡,受影响的远不止英特尔一家,AMD、英伟达的主营业务也同样受损,大家都进入低谷期。当整个行业都在走下坡路的时候,所有人都无法幸免于难,英特尔的处境其实也反映了整个行业的现状。相较于其他竞争对手,英特尔的机会还是要大很多,只要熬过这一波低谷,还是有相当美好的明天。

评论