记者 |

消费电子巨头立讯精密(002475.SZ)交出史上最好三季报,却遭遇北向资金持续四个季度减仓。

立讯精密于10月28日晚间披露2022年度三季报,公司前三季度实现营业收入1452.52亿元,同比增长79.30%;实现归属于上市公司股东的净利润64亿元,同比增长36.48%。

其中,第三季度营收632.91亿元,同比增长92.58%;归母净利润26.16亿元,同比增长63.47%,创单季度盈利新高。

对于三季报业绩大增,立讯精密表示,主要是消费电子、电脑互联产品及精密组件增有较大的增长。

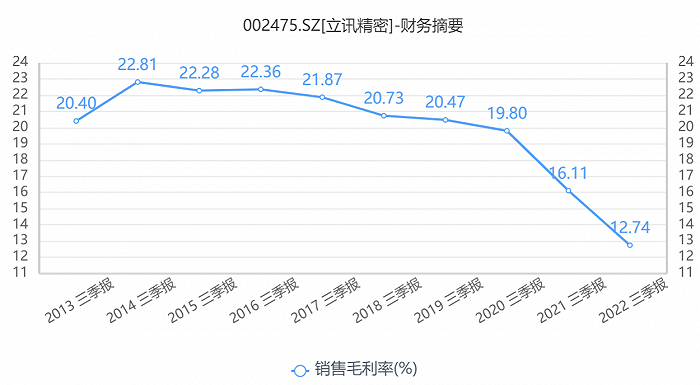

不过,值得注意的是,立讯精密前三季度营业收入大幅提升的同时,净利润增幅却未同步跟上。公司前三季度毛利率创同期历史新低。

三季度,立讯精密前十大股东中,北向资金、傅鹏博、朱璘管理的睿远成长价值混合型基金持续减仓。

三季报毛利率创新低

立讯精密以做传统连接线、连接器起家,后切入“果链”,并与大客户深度绑定。目前,公司业务主要覆盖消费电子、通信及汽车领域,其中消费电子是公司长期以来的营收“大头”,2022年上半年该业务占总营收比重超85%。

在消费电子领域中,立讯精密作为“果链”巨头之一,主要涉足零组件、模组及包括iphone、Airpods、Applewatch等产品的系统/整机组装业务。

近年来,立讯精密与大客户的绑定逐渐加深。2017年至2020年,公司来自第一大客户的收入占总营收比重分由37%升至69%,到了2021年则一举突破74%。

在搭上了“果链”快车道后,立讯精密业绩也一路走高。2017年至2020年,公司营收由228.26亿元攀升至925.01亿元,净利润由16.91亿元提升至72.25亿元。

不过,大客户的钱并不好赚。业绩增长的另一面是,立讯精密毛利率一路下滑,过去7年累计下滑超10个百分点。

在交出史上最好三季报的同时,立讯精密毛利率创同期历史新低。ifind数据显示,2022年前三季度公司毛利率为12.74%,过去三年同期这一数字已由20.47%降至16.11%。

受毛利率下滑影响,立讯精密近两年“增收不增利”情况明显。2021年,公司实现营收1539.46亿元,较上年同期增长614.45亿元,但净利润为70.71亿元,同比减少了1.54亿元。2022年前三季度营收大幅提升的同时,净利润增幅仍未同步跟上,同比增速不足营收的一半。

此外,立讯精密三季报的一些财务数据也值得注意。

存货方面,立讯精密第三季度存货激增,截至2022年9月30日的存货总额为421.77亿元,较二季度末增长132.39亿元,达到历史最高水平。与此同时,公司应收票据及应收账款增至332.66亿元,较二季度末增长101.34%,占公司流动资产的31.83%;应付票据及应付账款增加至565.62亿元,占流动负债比例高达63.20%。

北向资金连续四个季度减持

值得注意的是,随着立讯精密对大客户的依赖逐渐加深,公司面临的潜在风险也更加不容忽视。

一旦大客户的终端设备销量不佳或推出新品进度不及预期,立讯精密出货量则将受到直接影响,进而使业绩产生一定的波动。这一情况在众多“果链”公司财报中已有所体现。

在这一问题上,立讯精密表在今年8月底的机构调研中示,公司不会有意的去压缩单一客户的贡献,而是去加快在汽车、通讯产业,以及在消费电子其他客户市场的拓展。

不过,截至2022年上半年,立讯精密包括电脑连接器、通讯及汽车互联产品及精密组件的营收合计占比仅12%,比重较上一年同期反而有所下滑。

智能手机市场已现疲态。据国际研究机构Canalys最新发布数据显示,2022年第三季度的需求疲软导致全球智能手机出货量同比下降9%至2.98亿部。另据中国信息通信研究院数据显示,今年1-8月,国内市场手机总体出货量累计1.75亿部,同比下降22.9%。

华泰证券认为,三季度由于苹果新品提前拉货和发布一周左右,多家“果链”龙头公司净利润实现高增长。然而进入四季度,考虑到iPhone 14普通款机型升级不大,后继需求乏力,四季度消费电子产业链公司业绩存在挑战。

也有券商持看好态度。招商证券10月28日研报指出,苹果核心产品仍保持增长趋势。总体来看,苹果手机、手表、耳机等产品均处于增长趋势,iPhone Pro、Watch Ultra等新品仍供不应求,供应链库存健康,相信后续成长仍值得期待,且市场对苹果明后年MR和更长线智能汽车预期在提升。

在三季报发布的同日,立讯精密披露了2022年年度业绩预告,预计全年净利润95.45亿元至98.99亿元,较上年同期增长35%至40%。以此计算,公司第四季度盈利31.45亿元至34.99亿元,同比增长32.09%至46.96%,同比增速较三季度有所放缓。

这一业绩或低于机构预期。choice数据显示,8月份以来,包括广发证券、国信证券、招商证券在内的16家机构对立讯精密2022年净利润作出预测,10家预计公司全年盈利超100亿元。机构预计立讯精密全年净利润的平均值为101.01亿元,同比增长42.25%,高于立讯精密预告净利润上限。

值得注意的是,北向资金已连续四个季度减持立讯精密。今年第三季度,香港中央结算有限公司减持了2715.48万股,至5.24亿股。过去四个季度,北向资金累计减持了8244.82万股,持股比例由2021年三季度末的8.61%降至7.38%。

此外,前十大股东中,傅鹏博、朱璘管理的睿远成长价值混合型基金于三季度减持了372.76万股,至4807.0万股,持股比例降至0.68%。

评论