文|野马财经 缪凌云

从乘风而起,到陷入亏损,再到利润重回高速增长轨道,钱江摩托的发展轨迹与行业有所共振,却也在近十年行业整体触及天花板,一度陷入萎缩的情况下,找到了适合自己的成长路径。

当然,在其寻找突围方向,谋求业绩反转的过程中,弯路同样存在。

身处“夕阳产业”,业绩成功反转

无论是时代色彩浓厚,如今基本销声匿迹的“边三轮”;还是距离我们尚不算遥远,撑起了一方经济的春运摩托返乡大军;抑或是依旧零星散落各地,辅助构成城市出行毛细血管的“摩的”……

摩托车贯穿了中国两代人的记忆,在我们的生产生活中发挥着巨大作用。

广泛的需求,带动着行业蓬勃发展。2000年,世纪之交,我国摩托车整体销量已然突破千万辆,2008年,这一数字进一步攀升至2750万。

巅峰之下,变局悄然来临。

一方面,2007年始于美国的金融海啸,以及此后欧债危机的延续,使得全世界都感受到了寒意。彼时我国尚处于高速发展时期,然而,在经济全球化的背景下,短期内国际贸易、原材料进口等多个方面难免受到影响。

另一方面,中长期来看,我国经济历经多年高速发展,人民收入水平得到了大幅提高,消费需求渐次升级。再加上包括汽车、电动自行车、公共交通(高速火车高铁)在内的大量产业快速成熟,综合舒适性、经济性、方便性,(燃油)摩托车的“长、中、短途”替代品纷纷出现,需求量自然受到抑制。

除此之外,考虑到交通安全、环境保护、噪音污染、道路拥堵一系列原因,早在1985年,北京就率先推出“禁摩令”,尔后数十年,国内各大中城市陆续跟进,目前有“禁摩令”的城市约在百个。

虽然“禁摩”不等于完全禁止摩托车(如北京要求摩托车不得驶入各环线主路及机场高速等,京A牌照在长安街等路段分时现行,京B不得驶入四环内道路),且近两年部分城市开始适度放宽要求,但依旧对市场产生了深远的影响。

多重因素下,摩托车销售规模在2008年触顶后掉头向下,2018年回落至1557.05万辆的阶段性低点,即便之后有所反弹,离十余年前的高位仍差距明显,“夕阳产业”的称呼时有出现。

大势之下,钱江摩托(000913.SZ)业绩同样受到影响。

2007年,其营业收入达到42.59亿元高点,前后数年,扣非净利润保持在0.5亿元至0.8亿元左右,但很快,公司营业收入进入下降通道,一度滑落至30亿元以下,且2011年至2016年扣非净利润连续亏损。

有意思的是,近年来,钱江摩托业绩出现了快速回暖。

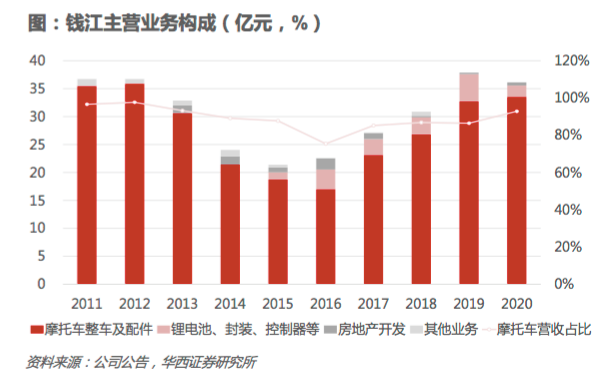

图源:华西证券相关研报

从上图可以看到,2016年,公司“摩托车整车及配件”营业收入触底,随后开启V型反弹,到2021年,该板块营收已经达到41.44亿元,较5年前的17.02亿元增长143.47%。同期,公司实现扣非净利润1.85亿元,2016年则亏损2.41亿元。

2022年上半年,钱江摩托实现营业收入25.82亿元,继续同比增长21.2%;实现扣非净利润1.93亿元,同比增速为63.6%。

对比可见,钱江摩托近年业绩增速远好于行业回暖状况,甚至可以说有着不错的活力,很难将之与“夕阳”二字联系到一起,这背后究竟是何原因?

押中细分赛道,运气还是实力?

上文提到,在过去我们的认知中,摩托车主要扮演着“交通工具”一种角色,基本只有“出行”的功能属性被重视。

正因如此,当其他各类交通工具开始涌现时,摩托车的使用空间自然被挤压。

不过,新的时代需求,赋予了摩托车新的使命。

以80后、90后乃至00后为主的新一代消费者,在“实用主义”的基础上,越来越注重个性的展示、自我的表达。对他们而言,除了代步,摩托车还兼具休闲、社交的功能,特别是性能强大,更具设计感、科技感、动感的大中排量摩托,更能实现“悦己+悦人”的双重需求,并且愿意为此支付更高的价格。

根据钱江摩托的用户画像,其以“QJMOTOR”、“Benelli”(即“贝纳利”)两个品牌为主的大排量车型,消费人群主要集中在26-35岁区间,占比接近50%;18-25岁区间占比接近30%,且增长趋势明显。其中,男性群体占比超过90%,而随着小红书、抖音相关平台影响,女性群体增长趋势明显。

该画像同时显示,这些产品的主要销售区域为东南沿海及中部川渝地区,如北京、浙江、江苏、山东、广东、重庆等。

因地形原因,云贵川及重庆等省市大排量摩托车热销容易理解,至于北京,虽然市内城区限制较多,但京西、京北的门头沟区、密云区、延庆区多山有水,有很多景色优美、车辆较少的路段,非常适合短途骑行、放松身心,是摩托车“休闲”功能的典型体现。

野马财经资本研究组同时注意到,大排量摩托车爱好者中,不乏各行业顶尖人士。这些玩家的加入,潜移默化中让更多人关注、接受了摩托车的“新属性”,称得上此类产品的天然“代言人”。

《中国汽车工业年鉴》、《中国摩托车工业产销快讯》数据显示,2010年至2021年,我国小排量摩托车(≤250cc)总销量从2437.17万辆下降至1363.48万辆,中大排量摩托车(>250cc)则从1.71万辆增长至33.3万辆,年复合增速高达30.98%。

2022年上半年,在二轮摩托车整体销量同比下降14.88%的情况下,大中排量摩托车依旧实现了46.6%的同比增幅。

图源:浙商证券相关研报

另据浙商证券相关研报,这一势头仍在延续。且从上图可以看出,除了2021年10月外,中大排量摩托车近年市场容量扩展快速且稳定。

对此,华西证券分析,我国中大排量摩托车渗透率仅约1辆/万人,远低于欧洲、美国、日本的8.1辆/万人、7.9辆/万人、7.4辆/万人,增长空间巨大,未来十年年复合增速有望保持在20%以上。

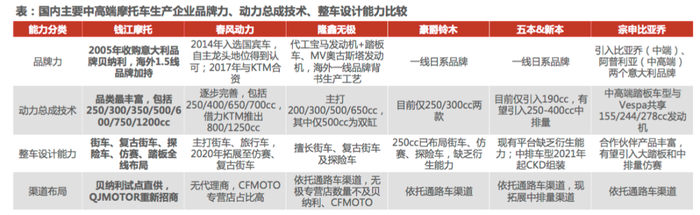

从供给端来看,在与国际品牌同台竞技、交流合作的过程中,国内公司的动力总成、整车设计、品牌宣传方面进步明显。目前,隆鑫通用(603766.SH)、钱江摩托、春风动力(603129.SH)等公司均具备了水冷发动机中大排量摩托车生产能力。根据街车、复古街车、旅行车、探险车、仿赛车等更加细分的赛道,推出了各自适合国人需求的车型。

图源:华西证券相关研报

这让大排量摩托车作为“玩具”的选择性更加丰富,性价比提升的同时,也与近年“国潮”风相结合,在消费者中不断“破圈”。

这些公司中,前身可以追溯到1985年的钱江摩托,正是国内最早发力中大排量摩托车的企业之一。

早在2005年10月,钱江摩托就收购了意大利百年品牌贝纳利。依托当年年报等内容复盘,彼时钱江摩托的出海之举,更多意图在于完善以欧美为主的国际市场营销网络,以及绕开可能出现的贸易壁垒,巩固海外业务。但客观上,对于先进技术的消化吸收,让公司在2007年,便已经成为唯一能研发制造大排量摩托车的中国企业,给日后迎接国内中大排量摩托车市场的爆发奠定了良好的基础。

实际上,钱江摩托对于国内中大排量市场同样很早就给予了高度关注。

2009年,公司明确提出将“贝纳利子公司的部分大排量高端产品有计划地登陆中国”,一年后,计划进展顺利;2012年,公司又预判“未来摩托车行业,80后、90 后将成为消费主力,对产品价格敏感度下降,转向对品牌的追从,追求标新立异,满足个性化需求,大排量、个性化、休闲运动产品占比将进一步提升”,并开始“着重开发大排量、个性化、休闲运动类产品和市场”。

2020年,钱江摩托趁势推出国潮品牌“QJMOTOR”,与贝纳利相互搭配;同年,与另一家意大利著名摩托车制造商MV Augusta签署战略合作协议,获得其在中国唯一代理经销权;2019年至2021年,钱江摩托还与哈雷达成合资成立公司,共同开发338cc排量、500cc排量两款摩托车等合作。

映射到数据层面,“起大早”的钱江摩托成功守住了自己的先发优势,中大排量产品销量常年保持在国内龙头位置,市占率在30%上下波动。2021年销售11.13万辆,同比增长26.58%;2022年上半年销量为8.2万辆,同比继续增长68.36%。

这也正是其撑过行业低谷,新的红利期到来后,业绩实现快速反转的重要原因之一。

加码“电动二轮车”,豪强林立如何分羹?

十七年前落下的一颗棋子,为多年后快速拥抱消费升级、产业升级埋下了伏笔。如今,钱江摩托将目光投向了“电动摩托车”,并再次给予了高度重视:

战略上,将之与“大排量摩托车”列为“双轮驱动”;业务上,针对不同用户需求,快速形成了QJMOTOR e、摩灵、钱江电动等多品牌矩阵布局,横跨出行与玩乐、国内与国际两大市场;资金上,公司正在推进5亿元定增,目的之一即为补充流动资金,以及时抓住摩托车电动化的市场趋势。

值得一提的是,在我们日常生活中,往往会遇到“电动车”、“电动自行车”、“电动两轮车”、“电动摩托车”一系列十分相近的概念。

2018年,《电动自行车安全技术规范》(下称《新国标》)发布,从脚踏功能、牌照、时速、功率多个维度,明确区分出“电动自行车”、“电动轻便摩托车”、“电动摩托车”三大类别。例如三者设计车速分别为不超过25km/h、不超过50km/h、50km/h以上;电动自行车须要具备脚踏骑行功能,其余两者无须。

但为了表述方便,一些公司公告、券商研报会沿用日常说法作为广义代称,如钱江摩托战略中的“电动摩托车”,即包含了《新国标》中的“电动自行车”。

与此同时,为了适应时代,减少电动车(与电动汽车区分)因产品质量、速度过快等原因引发的安全事故,《新国标》对行业研发、生产、销售、流通和使用等环节均加强了规范,这就使得大批不符合新标准的旧产品,及无法获得新资质的企业面临淘汰。

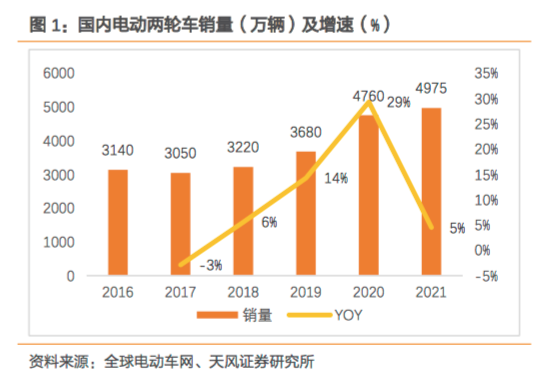

图源:天风证券相关研报

《新国标》要求,自2019年开始,不合规的电动自行车需要进行清退。如此背景下,电动两轮车销量迎来一波增长高峰,2019年、2020年同比增速分别为14%、29%,2021年出现下滑,但总量仍保持在高位。

更加重要的是,由于被替换电动自行车不少是因为存在速度、功率超标问题,这就使得此类指标更宽松的电动轻便摩托车、电动摩托车需求更大。

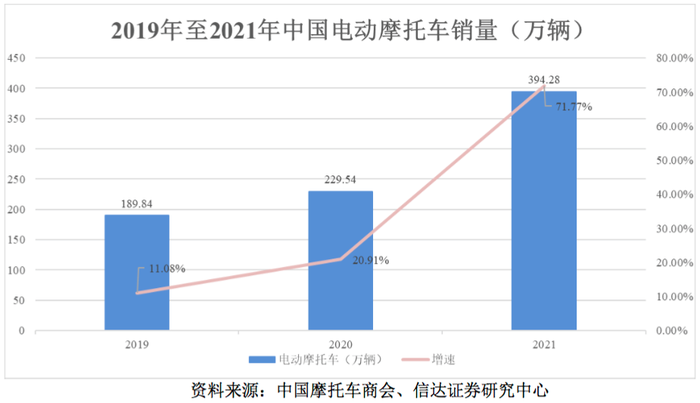

图源:钱江摩托相关公告

据中国摩托车商会、信达证券研究中心数据,2019至2021年我国电动摩托车总销量年复合增速达 44.11%。

在电动自行车领域,雅迪、绿源、新日、爱玛这些企业本有着明显的渠道、品牌、产品优势,不过,《新国标》推动的指标升级,让钱江摩托等企业在得以抢占“电动摩托车(特别是高端电动摩托车)”市场的同时,将积累的经验、技术向“电动自行车”、“电动轻便摩托车”产品转化渗透,打开了一个难得的窗口期。

钱江摩托的另一重优势在于与吉利集团(及相关公司)的合作共赢。

2016年,吉利科技集团有限公司(后变为“吉利迈捷投资有限公司”)成为钱江摩托新的控股方,作为国内汽车领域龙头企业,吉利与摩托车、电动车行业企业的体量远非一个级别,其所具备的技术研发、供应链管理、品牌营销、资本运作等方面的能力亦远超后者,钱江摩托由此得以获得大量优质资源支撑。

当然,优势与胜势并不能直接划上等号,能否按照设想将相关计划一步步落地,电动车领域消费者对于钱江摩托的产品最终是否认可,还有待市场与时间的进一步检验。

多元化的“迷失”与“归途”

中大排量摩托车近年来市场火热,但不可否认的是,十余年前,它给钱江摩托带来的业绩影响还十分有限。

因此,行业整体触摸到天花板之际,钱江摩托还曾尝试过另一种突围路径——业务多元化。

2009年,公司指出,“摩托车行业作为成熟行业之一,公司充分认识到行业发展的局限性,高度重视主业的拓展和新行业的引入”……“试探性切入衔接主业和高科技行业的电机、半导体、新能源动力等周边产业”。

此后数年,钱江摩托相继出资设立无锡维赛半导体有限公司;与浙江银通房地产集团共同开发都江堰房地产项目;寻求与美国锂电池企业K2 Energy Solutions, In合作,开发制造磷酸铁锂电池;上马“新型功率半导体器材封装技改项目”;设立钱江锂电......

钱江摩托的多元化之路,再次体现了其预见性和应对速度,但这次的结局并不美好。

图源:野马财经资本研究组整理

2013年,钱江摩托首次在年报中单列出“房地产”业务收入,2014年开始单列“锂电池、封装、控制器等非摩托车制造业”。梳理历年年报,这两部分业务均呈现营收波动较大的状况。而最多不足5亿元的数额,与公司30亿元左右的整体营收相比,差距较大。

而因出口业务应收款项等问题,对业绩形成拖累,2016年,公司股票还一度“披星戴帽”,成为“*ST钱江”。

面对此情形,入主钱江摩托的吉利,逐步引导公司从多元化之路掉头,重新聚焦主业。专注于迎接摩托车行业产业升级、消费升级。

一方面,半导体封装、电控业务不再投入,房地产业务全面终结;另一方面,随着破产清算及重整的推进,逐步甩掉锂电资产及财务包袱。2022年上半年,钱江摩托房地产业务营收仅剩65.9万元,基本可以忽略不计;分立器件封装及测试实现营收0.52亿元,同比下降34.6%;已无锂电业务。

兜兜转转十余年,从失败多元化之路回归的钱江摩托,业绩重新走上高速增长轨道的同时,现金流、毛利率等财务指标,亦回到了行业较好水平。你觉得面对行业天花板时,企业有哪些较好的破局对策?你对钱江摩托及旗下产品又是否了解,觉得其目前的发展势头能够持续多久?欢迎在文末留言。

评论