记者|梁怡

近日,杭州蓝然技术股份有限公司(简称:杭州蓝然)进入创业板IPO一轮问询,涉及问题共25个。

公司主要从事离子交换膜及组件、电渗析相关设备的研发、生产、销售及技术服务,核心技术包括电渗析工艺应用技术、高性能离子交换膜制备技术和高性能电渗析设备制造技术。

从问询的内容来看,重点包括公司的信息披露、股权变动、生产经营相关的上下游采购销售、存货、应收账款等。

冲刺电渗析设备第一股

报告期内(2019年-2021年以及2022年上半年),公司营业收入分别为1.2亿元、1.62亿元、2.37亿元以及1.22亿元,归母净利润分别为1025.22万元、2066.5万元、6100.89万元以及2867.90万元,其中2021年业绩大幅提升。

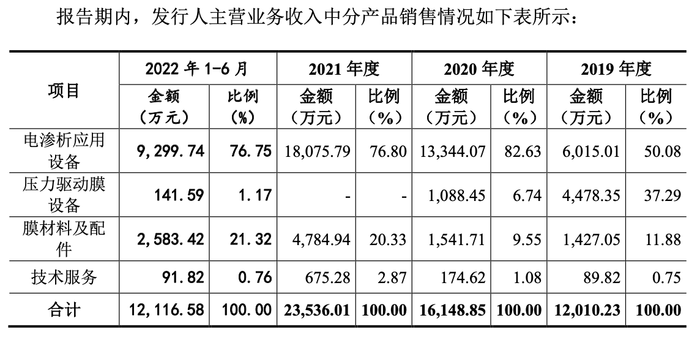

从收入构成来看,报告期内公司的主营业务收入主要来自于电渗析应用设备,各期占比分别为50.08%、82.63%、76.80%和76.75%,其中来自新能源锂电领域收入大幅提升,同期分别为561.52万元、4283.66万元、6592.63万元、4132.83万元。

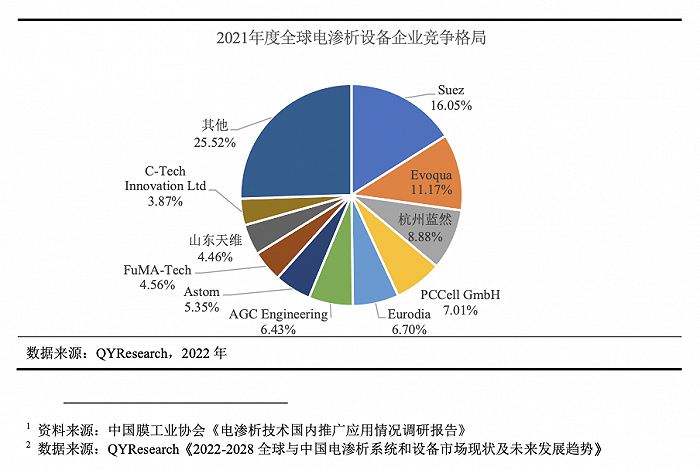

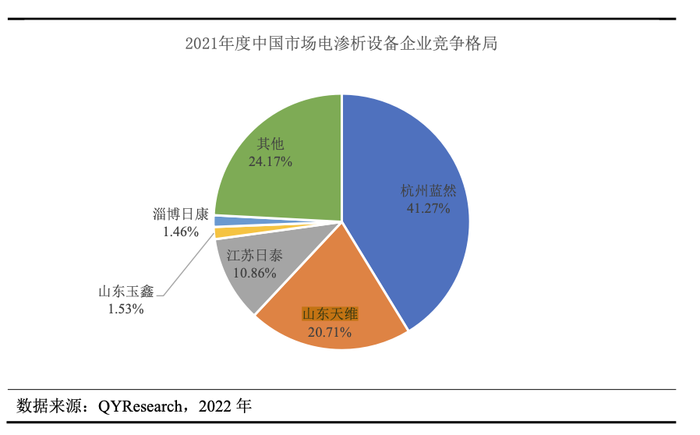

根据QYResearch数据显示,杭州蓝然2021年电渗析设备收入在全球市场份额为8.88%,排名第三,仅次于Suez和Evoqua;在中国市场占有率为41.27%,排名第一,其次为山东天维、江苏馹泰,另外报告期内一直保持全国第一的市场地位。

在电渗析行业内,公司竞争对手除了Evoqua和AGC为境外上市公司,而其他直接竞争对手均未在A股上市、新三板挂牌、境外上市或最近三年被并购。因此,在同行对比中,公司从某一方面选取了比较具有代表性的五家上市公司,均为与公司部分产品存在技术竞争替代的企业,具体情况如下:

即使拿下了行业龙头位置,但杭州蓝然要做电渗析设备第一股也并不容易。

界面新闻记者注意到,在一轮问询中,监管层就公司的核心技术、商标、专利以及研发等提出7个问题,其中包括对比说明与发行人存在竞争替代的技术路线情况,包括但不限于各自的竞争优劣势、费用成本、技术成熟度、功效性能、未来迭代空间、目标用户等;进一步量化分析发行人在技术、产品、经营模式上的创新情况,包括生产工艺技术创新的具体体现、自主研发及成果转换情况、业绩增长的可持续性等,充分论证发行人是否符合创业板定位。

单一供应商依赖

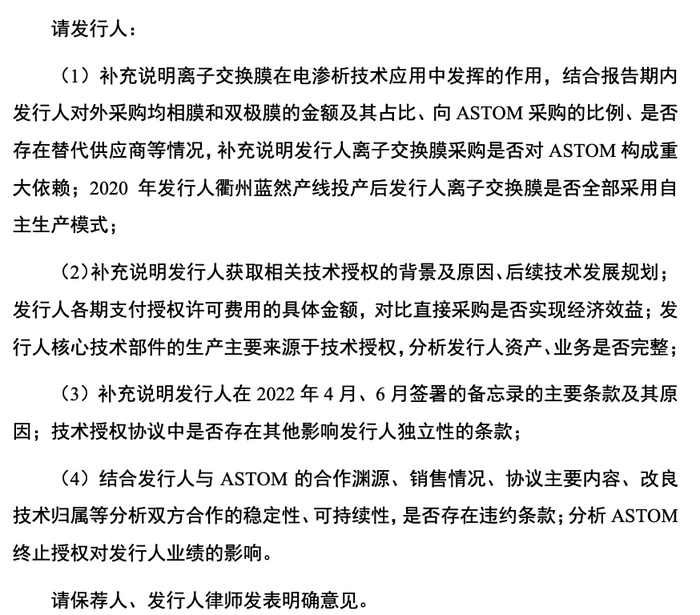

离子交换膜为公司电渗析应用设备的重要部件,2015年公司开始向ASTOM批量采购均相膜和双极膜,开发并量产均相膜、双极膜组件,将原部分电渗析应用设备综合能耗再降低30%以上。2018年获得ASTOM关于均相膜和双极膜的技术授权,建设衢州蓝然生产线,2020年该产险正式投产运行。

对此,杭州蓝然在招股书中提到了单一供应商依赖风险,主要涉及原材料采购以及专利授权。

一方面,报告期内公司成品均相膜、双极膜以及生产均相膜、双极膜所需的原材料主要向ASTOM或ASTOM指定的企业采购,合计采购金额分别为2311.46万元、3755.68万元、4738.10万元和2933.61万元,占当期原材料采购总额比例分别为34.87%、55.41%、38.77%和35.81%;另一方面,目前公司均相膜、双极膜产线均使用ASTOM授权专利进行生产。

2018年8月,衢州蓝然与ASTOM签署了技术授权协议,授权公司8项涉及均相膜和双极膜发明专利及相关技术在中国的实施权,授权期限至2028年8月30日,公司按照产量支付授权许可费用。2022年4月、6月,双方签署了两份《备忘录》。2022年4月公司与ASTOM签署了协议将授权模式更改为独占许可。

“ASTOM授权协议”也是监管层的关注重点,涉及4个问题,具体如下:

根据部分回复内容,杭州蓝然在均相膜和双极膜产品上对ASTOM存在技术依赖和供应商依赖,但不构成重大依赖;同时均相膜和双极膜的生产来源于技术授权,也不影响公司资产和业务的完整性,最后公司与ASTOM的合作具有稳定性和持续性。

现金流净额持续为负

报告期内,杭州蓝然经营活动产生的现金流净额分别为-1058.13万元、-1932.13万元、-4447.07万元,1369.43万元,今年上半年有所改善。

针对上述现金流情况,公司解释称,一方面采用承兑汇票结算货款的金额占比较大,并且将收到的承兑汇票大部分用于支付工程款和货款,另一方面,公司业务规模目前相对较小,运营费用和员工工资等固定支出占营业收入的比例相对较高,而公司处于相对快速发展期,收入的快速增长使得公司应收款项增速较快,导致收入确认期间和销售商品收到现金的期间存在时间性差异。

而2022年上半年,随着公司新增订单量增长,销售商品收到的现金增加,公司经营活动产生的现金流量净额由负转正。

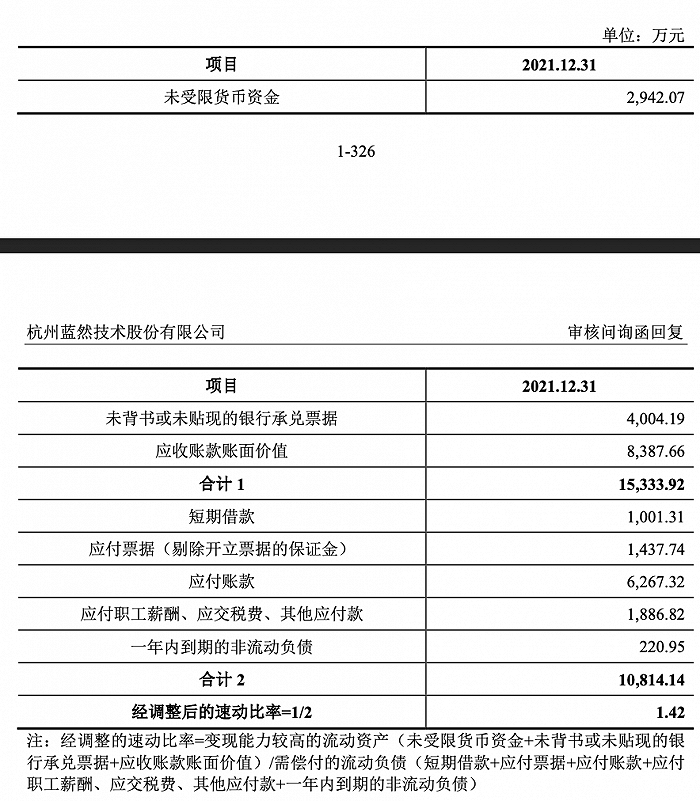

而从偿债能力来看,截至2021年底,公司上述表中流动资产项目合计为1.53亿元,流动负债项目合计为1.08亿元,经调整后的速动比率为1.42,流动资产能够覆盖流动负债。

本次IPO,公司拟募资3.59亿元,其中0.83亿元用于衢州蓝然35万平方米均相膜及其配套研发中心建设项目、0.6亿元用于杭州埃尔电渗析膜组器生产基地建设项目、0.65亿元用于杭州蓝然研发中心及企业信息化建设项目,剩余1.5亿元补充流动资金。

评论