文|投资界PEdaily 高欢欢

纠结了一个多月,王雅最终还是决定跳槽。

她任职于北京一家知名双币基金,今年刚好是第5年。所在机构是从美元基金起家,数年前开始设立人民币基金,王雅担任IR总监,主要负责人民币方向的募资。

今年以来,民营机构的募资境况有目共睹,王雅的压力越来越大,“有时发现头发一把一把地掉”。

辗转之下,她顺利跳槽到了一家CVC机构,依旧负责募资。“直白地说,这里更适合过冬吧”。新东家老板是一位上市公司创始人,早已实现财富自由,微信聊天总爱发一个“心存喜乐,一切随缘”的表情包。

悄然间,王雅发现身边入职CVC的朋友越来越多,“有的去了宁德时代、比亚迪做战投”。

我,募资岗,跳槽到CVC

今年募资有多难?王雅感受很深刻。

她举例了清科研究中心的数据——2021年创投市场募资创新高超2.2万亿之巨,募投总额均打破历史记录。但是2022年上半年以来,整个创投市场募资仅7724.55亿元,同比下降10.3%;新募基金2701只,同比下降7.2%。“这里面还包含了大量国资和产业基金,剔掉之后,民营机构募资的境况可想而知”。

为此,今年王雅所在的投资机构在内部实行了一项新的“奖励措施”——按自愿原则,公司内部员工都可以发动自身资源拉募资,提成奖励1%。“说白了这就是全员募资。没想到以前很不屑的做法,最终还是轮到了自己头上”。

王雅的印象里,2018年资管新规落地后,一些中小机构开始流行“全员募资”,如今时隔多年,没想到连大机构也开始效仿。“当时老板提前跟募资部开会讨论,最后大家对于募集市场化资金这一块都感觉没太好的办法,所以最后才决定推行全员募资”。

王雅分析了自家募资不顺的原因:投资团队以往更擅长于美元基金投资,人民币基金团队成绩还没跑出来;再加上今年中概股境况不好,导致自家几个互联网经典案例回报缩水,影响了部分人民币LP的态度。

“此外,我们过往的新经济标签太重,而现在人民币基金无人不投硬科技,国资LP也倾向符合国家战略的投资方向,这一点上我们很吃亏。”王雅说今年使出了浑身解数,比如吃饭、喝酒、逛夜店,以及陪LP的孩子上夏令营,但曾经奏效的募资方式现在都失灵了。

据她观察,今年双币募资都不容易,人民币LP较为活跃的是政府引导基金和部分央企国资,但这部分资金门槛不低,而且一些认缴了却实缴不了,至于政府引导基金也有越来越多明确的述求,“压力较大”。

王雅看到,身边一些GP苦于募资难,摇身一变成了服务型的机构。据说有一家头部VC机构,直接被国资LP要求去帮助一个二线沿海城市打造投资生态城。

思前想后,王雅萌生了跳槽的念头。通过了圈子的朋友帮忙打听和物色,她对于一家北京游戏上市公司的CVC部门比较感兴趣,彼时对方正在招聘一位募资领导岗。多番接触后,王雅成功跳槽。

入职后,王雅的募资压力瞬间小了不少。以往CVC都是以自有资金做投资,财大气粗的不在少数,但发展到一定阶段后,CVC部门也要步走上正轨持续下去,所以才会有对外募资的需求。王雅了解到,今年不少活跃CVC都开始对外募资,但募资要比VC/PE机构轻松一些,“我们自己出一点,再找几个机构LP凑一凑,风险一起担”。

目前王雅的新东家刚募完第一期基金,规模30亿,其中公司自己出了10亿,“然后找国资和地方政府‘化缘’了20亿,过程很顺利。”她感叹其中的差别:纯财务投资往往只有一条腿走路,但CVC多半还有别的腿。

“至少保证还有出手的机会”

和王雅的选择类似,李亮也刚从深圳一家本土VC机构跳到了一家赫赫有名的新能源巨头战投部门。

李亮曾就读于国内某知名985院校,毕业后进入到一家电池厂工作。最近几年,新能源投资升温之后,专业对口的他意外地进入了一家老牌本土VC机构,实现了从产业到风投机构的转变,这也是他大学时期的梦想。

凭借着过往的工作经验优势,他在新东家主导出手了几个新能源电池产业链项目。但今年以来,他的担忧越来越浓烈——受限于所在机构的资金紧张,团队乃至自己能够出手的机会越来越少。“今年看到了几个不错的项目,但立项会都没通过,有些气馁。”李亮一度猜测,是不是机构资金跟不上,所以项目直接就卡在立项会?他曾找过合伙人,但对方并未明确回复。

出手的机会越来越少,闲下来的时间越来越多,但李亮的焦虑与日俱增。“今年我已经36岁了,即便现在投到好项目等到退出也得40多岁了,很害怕这种停下来的感觉。”

而让李亮最终选择跳槽是一次项目的争抢。彼时,他和团队发掘到了一个不错的储能项目,折腾许久,机构合伙人也出面了,眼看投资即将落地。但没想到,一家新能源战投突然杀了出来,几番下来就轻松拿走了大部分投资份额。这一幕给了李亮很大的刺激,“产业巨头有钱有订单,我们这种体量不大的财务投资机构还能怎么竞争?”

最终,李亮选择了跳槽,“现在很多头部VC/PE机构的产业赋能实力越来越强,跟产业资本有很多合作的机会。但像我所在的腰部以下投资机构,连出手的机会都越来越少了。”

李亮说,在他的职业规划里,以后要么继续待在产业资本,要么努力挤进头部VC/PE机构,“至少保证还有出手的机会。”末了,他又补充了一句:“一些具有深厚产业背景的黑马VC也不错,归根到底,大概只有具备产业资源和实力的投资机构才能在硬科技时代生存下去。”

硬科技产业资本大爆发

当互联网战投渐渐远去,至今活跃在创投圈的CVC有了更鲜明的印象——硬科技。

其中,产业资本的“四大金刚”雏形已然形成——宁德时代、比亚迪、华为、小米。

比如在半导体领域,最为活跃的莫过于华为旗下的哈勃投资。2019年4月,哈勃投资成立之初注册资本是7亿元,随着投资的项目越来越多,华为不断向其增资。2020年1月,华为追加对哈勃的出资至14亿元;2020年10月,华为再次追加至27亿元。数据显示,哈勃注册资本已达到45亿元。

而宁德时代在新能源领域的出手势头也不遑多让。据不完全统计,宁德时代目前公开投资事件近100起,主要布局了动力电池、储能、锂电池材料、锂电池智能装备制造、充换电、自动驾驶、新能源汽车、乃至芯片等多个领域。

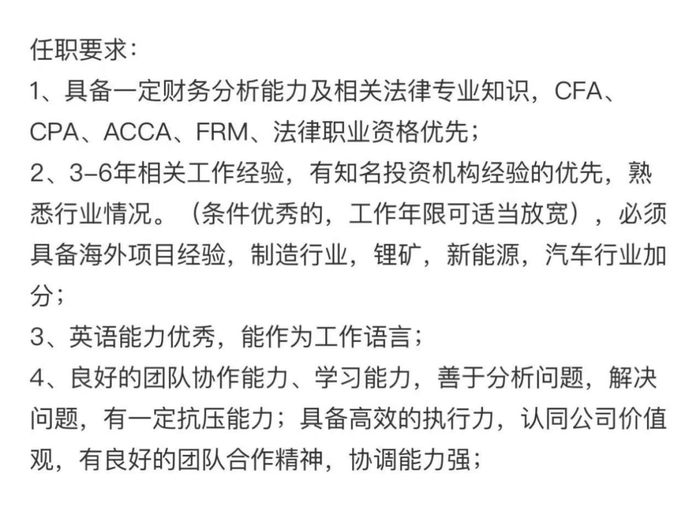

当VC/PE开始裁员,产业资本依然源源不断补充投资人手。这是某产业资本的招聘要求:

一位华南母基金合伙人判断,未来投资机构的IPO榜单上,排在前面的大概率是宁德时代、比亚迪、华为等这样的产业资本。“为什么哈勃投了就能很快上市,因为他们给了很多市场资源,让被投企业发展起来了。”

“这样的果实摘起来容易。”王雅觉得,身边还会有更多同行将从财务投资机构涌向硬科技CVC。

正如一句至理名言,“如果火箭上有个位置,你要做的是赶紧跳上去,而不是计较位置好坏。”

至于VC/PE机构,优胜劣汰是亘古不变的趋势。大洗牌下,大部分人需要重新寻找自己的位置。

(文中王雅、李亮均为化名)

评论