文丨直通IPO 韩文静

10月31日,哈尔滨思哲睿智能医疗设备股份有限公司(以下简称“思哲睿”)IPO申请获上交所正式受理,公司拟募资20.29亿元,中信证券为保荐机构。

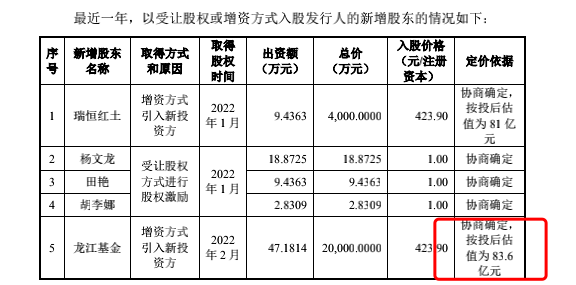

招股书显示,思哲睿医疗是一家专注于手术机器人研发、生产和销售的企业,成立以来,获得深创投、博实股份、安信证券、哈创投集团等众多投资机构的青睐,累计完成数亿元人民币融资,其估值近100亿人民币。

思哲睿旗下的主要产品是康多腔镜手术机器人,在今年6月通过了国家药监局审批获得第三类医疗器械注册证。

值得一提的是,市场上最主流手术机器人达芬奇,就属于腔镜机器人,这也是迄今为止商业化最为成功的一款手术机器人产品。在国产替代的大浪潮下,国产手术机器人企业能否有与“达芬奇”一较高下的机会?

哈工大博士,打造手术机器人独角兽

在哈工大求学四年后,杜志江成功地获得了机器人研究所的研究生保送资格,从此便一头扎进手术机器人的课题研究。

这门课题研究,也成为了思哲睿的前身。博士毕业后,杜志江留在了哈工大机器人研究所工作至今,目前担任哈尔滨工业大学机器人研究所副所长。

杜志江认为医用机器人尤其是手术机器人,已成为临床刚性需求。2013年,思哲睿成立,杜志江担任实控人。经过近十年的探索和积累,公司在手术机器人领域形成了一系列核心技术和独创性成果。

招股书显示,公司主要产品线涵盖腔镜手术机器人、经尿道柔性手术机器人、经口腔手术机器人、人工耳蜗手术机器人和脊柱内镜手术机器人,可辅助外科医生在泌尿外科、妇科、普外科、胸外科、耳鼻咽喉头颈外科、骨科等多个科室开展手术。

成立以来,获得深创投、博实股份、安信证券、哈创投集团等众多投资机构的青睐,累计完成数亿元人民币融资,其投后估值近100亿人民币。

来源:思哲睿招股书

本次募资将用于手术机器人研发项目、手术机器人产业化项目、营销网络建设项目以及补充流动资金。

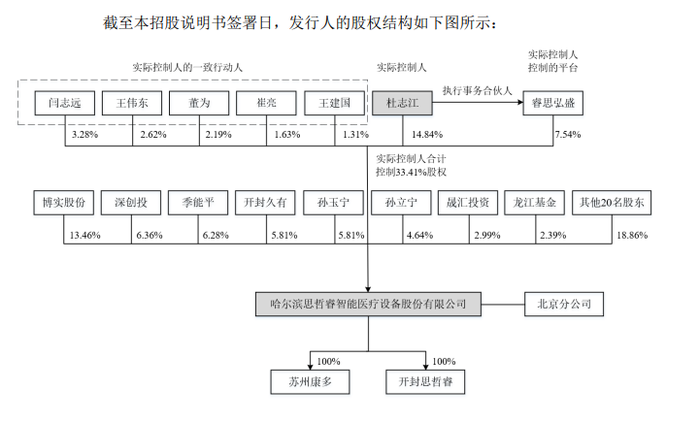

IPO前,杜志江直接持有公司 14.84%股份;并通过其一致行动人以及睿思弘盛执行事务合伙人控制公司,合计控制思哲睿33.41%股权。

来源:思哲睿招股书

手术机器人具有专业性强、研发投入大、研发周期长、研发风险高等特点,思哲睿也不得不面临盈利的灵魂拷问。

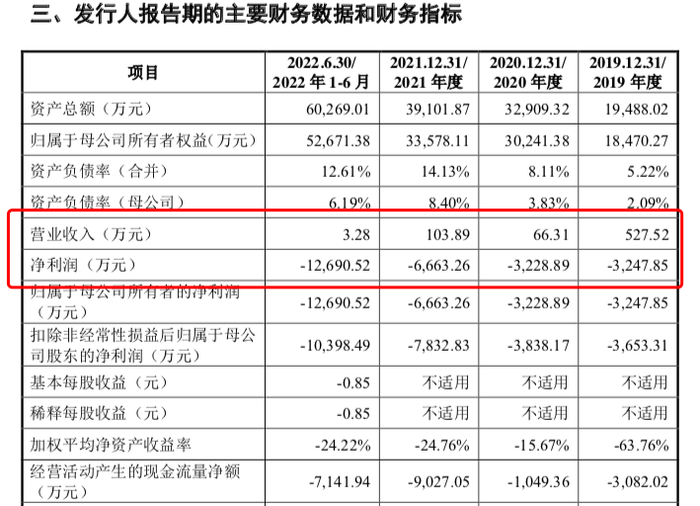

报告期内公司核心产品康多机器人取得注册证时间较短,尚未实现商业化产品销售,公司的营收主要来源于偶发性其他业务收入。

报告期内,公司的营收分别为527.52万元、66.31万元、103.89万元、3.28万元;归属于母公司股东的净利润分别为-3247.85万元、-3228.89万元、-6663.26 万元和-12690.52万元。

来源:思哲睿招股书

在招股书中,思哲睿提到公司未来将继续进行研发投入,研发费用将始终处于较高水平。若公司核心产品后续商业化进展不达预期,上市后未盈利状态将持续存在。

专注腔镜手术机器人,研发人员超七成

2000年,直觉外科的达芬奇手术系统,也就是世界上首个集成多孔腔镜手术机器人,获美国FDA批准。在往后的十余年间,达芬奇手术系统在全球腔镜手术机器人市场始终占据主导地位。

在中国,腔镜手术机器人的研发起步较晚,中国腔镜手术机器人领域仅达芬奇 Si 及达芬奇 Xi 手术系统实现了商业化销售。

目前,国内腔镜手术机器人市场形成“1+3”格局,即1家外资和3家国产企业。

腔镜手术机器人领域的主要国产厂商除思哲睿外,还有微创机器人、威高机器人。思哲睿的康多机器人、微创的图迈和威高的妙手S三款产品已获得第三类医疗器械注册证。

来源:思哲睿招股书

2021年,威高的妙手S系统于获国家药监局批准上市,打破了达芬奇手术机器人在国内这一领域长达十余年的垄断;2022年2月,微创机器人的图迈腔镜手术机器人于获国家药监局批准上市;2022年6月,康多腔镜手术机器人,通过了国家药监局审批获得第三类医疗器械注册证。

值得一提的是,思哲睿的康多机器人是首个在单家医院开展手术达到100台的国产腔镜手术机器人。康多机器人拥有全新的机械臂系统,确保手术器械在术中始终安全可靠地围绕患者体表切口做远心不动点运动。与进口同类产品的暗箱式医生控制台设计相比,可以显著减少医生在术中的视觉疲劳。

截至招股说明书签署日,公司已取得160项专利授权,包括发明专利42项,构建了独立、完整的知识产权体系。

和大多数手术机器人企业一样,思哲睿研发费用处于较高水平。2019年-2022年前六个月,思哲睿研发投入金额分别为 2862万元、2889万元、6062万元和6928万元。截至 2022年6月末,思哲睿拥有研发人员237人,占员工总人数的 71.17%。

国产手术机器人正在崛起

中国手术机器人起步较晚,自2017年至2021年,中国手术机器人市场由8.8 亿元增长至近41.9亿元,该期间的复合年增长率为47.6%。2030年,中国手术机器人市场将达687.2 亿元,2025年至2030年的复合年增长率为 29.5%。

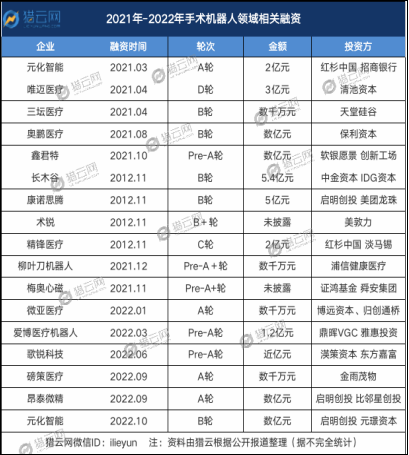

过去的一年,是手术机器人行业的“爆发”之年。在一级市场,手术机器人投融资火热。2021年,精锋医疗、长木谷等公司都获得了超亿元的融资,据不完全统计,整个赛道总融资金额超过30亿元。

来源:猎云网

二级市场上,2020年7月,被称为“国产手术机器人第一股”的天智航登陆科创板,上市首日涨幅超6倍,市值高达近360亿。

2021年11月,国内知名手术机器人独角兽微创机器人登陆资本市场,市值一度超400亿元,成为2021年医疗器械行业市值最高的IPO。

以“国产手术机器人第一股”天智航为例,其2022年半年报显示,营收达6094.54万元,同比下降20.23%;归母净利润亏损4417.85万元,同比亏损扩大547.17万元;微创机器人在今年上半年录得净亏损人民币4.635亿元。

在市值层面,截至发稿前天智航市值不到60亿元,大幅“缩水”;微创机器人市值也来到了275亿港元左右。

目前,思哲睿在临床应用拓展方面,已经在中国医学科学院北京协和医院等医院启动了妇科和普外科与达芬奇手术机器人对照的注册临床试验,目前处于受试者入组阶段。临床试验结果显示,康多机器人SR1000 与对照组达芬奇手术机器人在主要有效性终点手术成功率方面达到 100%。同时,在试验的主要及次要有效性评价指标、安全性评价指标方面,康多机器人SR1000与达芬奇手术机器人相比均无统计学差异。

在产品线布局方面,公司已完成型号分别为SR1500和SR2000的康多机器人的产品样机开发,目前已进入型式检验阶段。

一方面,手术机器人在一级市场的热度持续,但另一方面,行业也正在面临着前景不明朗的现状,如今达芬奇的垄断地位依然难以轻易撼动,至于思哲睿能否表现出理想的估值、融资能否支撑其持续性发展,还要看其后续的表现如何了。

评论