文|金融观察团

在首次冲击港股IPO未果后,高视医疗即将迎来第二次招股书有效期截止日的到来。这一次它能成功吗?

2021年11月28日,高视医疗向港交所递交招股书,摩根士丹利和海通国际为其联席保荐人,六个月后招股书失效。2022年5月31日,高视医疗随即更新了招股说明书,而今距离其二次递表有效期仅有一个月时间,IPO仍无新进展。作为一家眼科医疗器械供应商,高视医疗一度被外界视作眼科医疗赛道中的“二道贩子”,想要以“科技公司”的身份“入港”,恐怕并不容易 。

01、2021年亏损近两亿元,过分仰赖经销产品

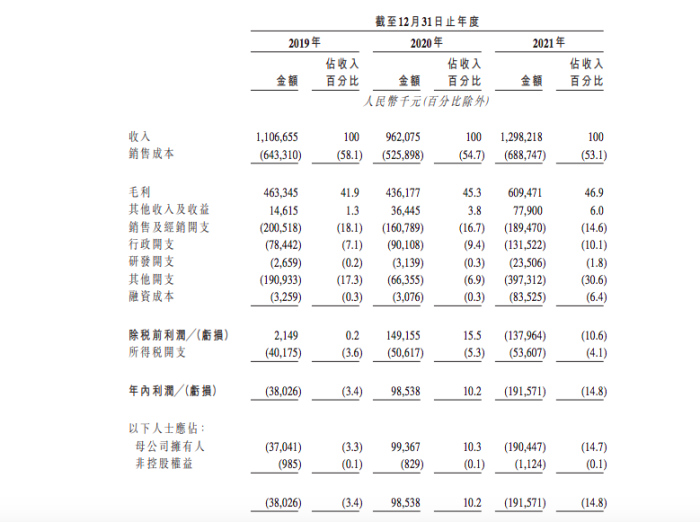

在二次更新的招股书中,高视医疗2021年营业收入有了一定增长,由2020年9.6亿元增加至2021年12.9亿元,涨幅达到34.38%。然而意外的是,2021年公司年内利润却并未延续2020年的增长势头,反而亏损额度达到1.92亿元。

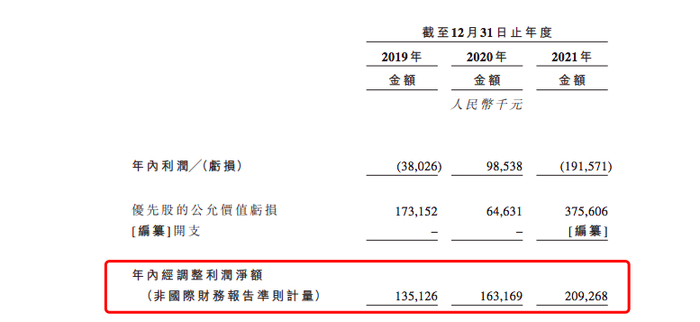

不过,高视医疗并未过多解释年内亏损原因,反而在报告期内对经调整利润进行“粉饰”,分别将数据做到了1.35亿元、1.63亿元和2.09亿元。公司解释称,经调整利润净额增加,主要由于收购泰靓后增加及产品于中国的销售在2021年从COVID-19于2020年爆发的市场低点中恢复。通俗来讲,除了疫情后市场回暖,高视医疗的盈利能力回升主要仰仗“收购”带来的丰厚回报。

招股书显示,自2017-2021年,高视医疗先后进行过四次收购事宜:2017年,高视医疗收购医疗器械生产商高视雷蒙;2020年,高视医疗收购电生理产品制造商罗兰;同年,高视医疗又收购了医疗器械公司苏州高视精密,并成为其控股股东;2021年,高视医疗收购人工晶体荷兰生产厂商泰靓。而高视医疗的核心自主产品,大多正是由对外收购获得。

其中,泰靓作为人工晶体生产商,旗下拥有多焦点人工晶体产品,而罗兰作为专业生产电生理诊断设备的德国企业,手中也握有大量核心技术。现在翻阅高视医疗官网,其顶部“研发创新”一栏中,“高视罗兰”和“高视泰靓”已赫然在列。

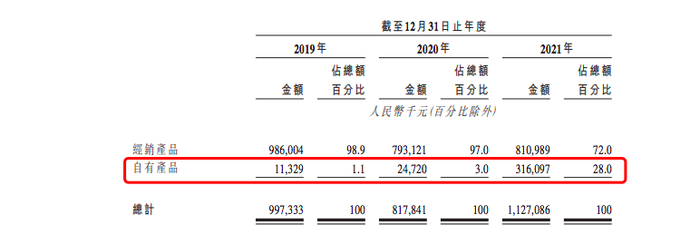

依靠收购这两大品牌,高视医疗收入和毛利率增长明显。以泰靓为例,自高视医疗完成对其的收购事宜后,公司自有产品的销售收入占比由2019年的1.1%迅速攀升至2021年的28%。此外,自2017年起,泰靓就已作为品牌伙伴,与高视医疗签订了独家经销协议。而随着对外收购业务的扩张,高视医疗的毛利率也由2019年的41.9%提升至2021年的46.9%。

除了过分依赖对外收购提升销售收入,高视医疗还有一个更加严重的营收比例失衡问题,那就是超七成收入来源为经销产品。招股书显示,高视医疗的销售收入整个分为三大类,分别是销售产品(包括眼科医疗设备及耗材)、技术服务以及其他。2019-2021年,公司销售产品带来的收入占比达到90.1%、85%和86.9%,占比有轻微波动,但这部分仍然是公司核心业务领域。

目前,高视医疗销售的医疗器械产品中已达129项,其中超过六成以上产品为经销产品,25项为泰靓以及罗兰的产品(收购前也算在经销产品范围内),25项其他自有产品。而在2019-2020年,高视医疗经销产品销售金额占比分别高达98.9%和97%,2021年因为收购这一数值有所下降,但仍有72%之多。而与此同时,在过分依赖经销产品的背景下,高视医疗的又一弊端正在缓缓浮出水面。

02、科技含量不足,专利项目全靠海外

作为眼科医疗赛道中的一份子,对于高视医疗而言,过分依赖经销产品,意味着公司的核心研发能力仍被掌握在上游供应商手中。这也在高视医疗的研发费用中得到体现:招股书显示,2019-2021年,高视医疗研发费用分别为270万元、310万元及2350万元,占据营收的比例低至0.2%、0.3%、1.8%。

对于2021年研发费用“大幅”增长,高视医疗表示主要乃由于完成收购泰靓及罗兰后,公司原有的研发团队规模扩展。然而事实胜于雄辩,高视医疗截至最后实际可行日期拥有764名全职雇员,其中研发人员仅20人,占比3.3%,甚至不及最大比例的销售及营销人员(占比46.9%)的一个零头。据业内人士分析,2021年研发费用之所以有相对较大的增长幅度,也与其IPO需要“讲好资本故事”不无关联。高视医疗仅是为了“试图让投资者相信,公司还是重视研发的。”

不仅如此,一向标榜自家为“科技公司”的高视医疗,实际的科技含量仍有待商榷。高视医疗甚至对此坦承,“于收购泰靓前,高视医疗不具备任何人工晶体的研发能力”,而高视医疗聘用超十项人工晶体专利开发者BernardusFranciscus Maria Wanders为公司的研发顾问,后者正是泰靓的创办人。

与此同时,高视医疗的专利布局也略显“寒酸”。截至2021年底,高视医疗在中国境内仅有10项发明专利,而在境外(主要位于欧盟地区)发明专利却高达83项。显而易见,公司的境外专利来源主要依靠泰靓及罗兰两家海外公司支撑。

03

缺乏核心技术支持,多款产品曾被召回

除了上游过于依赖供应商,高视医疗“二道贩子”的身份也在下游经销商中再次得到印证。

目前,公司拥有两种触达终端客户的方式,一是通过经销商销售产品,二是直接向公立及民营医院以及部分其他客户销售。而第一种方式就占据了高视医疗营收的一半以上。招股书显示,2019-2021年,高视医疗分别拥有888名、943名、917名经销商在中国地区内销,同期,上述经销商贡献收入达到5.74亿元、5.39亿元、6.19亿元,分别占据总营收的52.4%、57.4%、61.2%。可以看出,经销商不仅把控住高视医疗营收的“半壁江山”,甚至还有逐年上涨的态势。高视医疗也对此透露了相关风险因素,“若经销商减少、延迟或取消订单等均可能导致我们的收入出现重大波动。”

在游走于上游供应商和下游经销商之间,高视医疗的日子并不好过,经营发展中面临着重重风险。据企查查信息显示,2017-2018短短两年时间内,高视医疗旗下北京高视远望科技有限责任公司就曾经发生过四例产品召回事件,被召回产品包括球面人工晶状体、非球面人工晶状体、眼科半导体激光光凝机、共焦激光断层扫描仪、激光扫描检眼镜等。

除此以外,2020年,高视医疗旗下深圳市高视耗材科技有限公司在商事主体公示信息抽查中出现两方面问题,被要求责令改正。此外,该公司还在2021-2022年发生过三起法律诉讼案,案由分别涉及到两起买卖合同纠纷与一起股东知情权纠纷,而在三起案件中,深圳市高视耗材科技有限公司均为被告方。

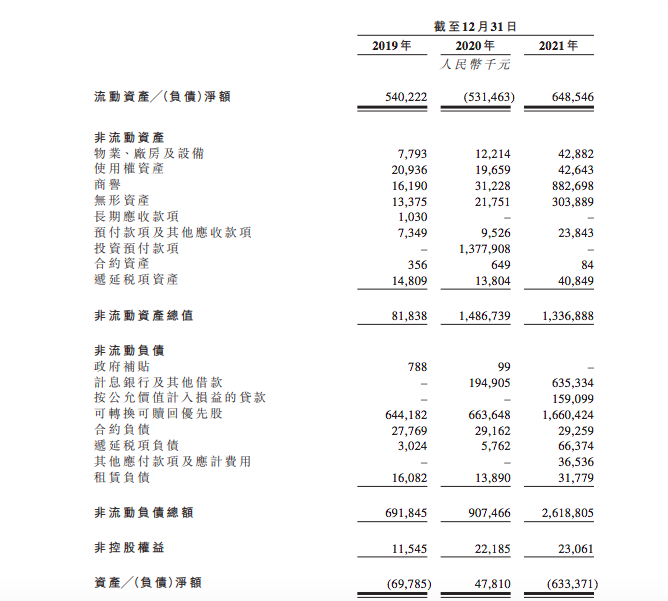

在产品风险频发的当下,高视医疗还面临着较高的资产负债风险。2019-2021年,公司的资产净额分别为-6978.5万元、4781.0万元、-6.33亿元;同期,高视医疗资产负债比率分别为-87.2%、2261.5%、-151.8%。显然,在大举收购国外品牌用于增加自身竞争力的同时,高视医疗正在逐渐陷入资不抵债的风险旋涡。

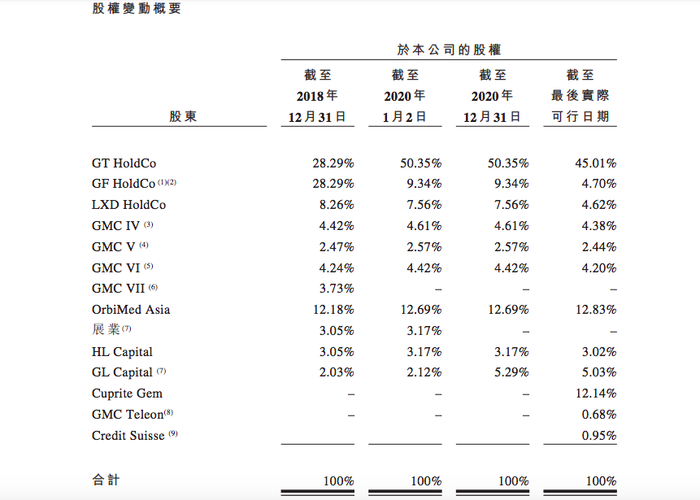

自2016年成立至今,高视医疗曾获得多轮融资,2018年,高视医疗完成A轮融资并筹集约5000万美元,2021年B轮融资,高视医疗又获得1亿美元融资,奥博资本、华平投资等都出现在投资方名单中,目前,前者通过OrbiMed Asia持股12.83%,后者则通过Cuprite Gem持股12.14%,此外还有德福资本持股5.03%,弘晖资本持股3.02%,瑞信(Credit Suisse)持股0.95%。

相比上述比例不高的机构持股,高视医疗更明显的特征仍是家族色彩浓厚。同期,高视医疗的执行董事、董事会主席(董事长)兼行政总裁高铁塔通过GT HoldCo持股45.01%,高凡通过GF HoldCo持股4.70%,刘希东通过LXD HoldCo持股4.62%。其中,高铁塔及其控制的GT HoldCo为高视医疗的控股股东。

其中,高铁塔的姐/妹夫张建军为高视医疗的执行董事兼总裁,赵新礼为执行董事兼首席合规官;而高凡则为高铁塔的胞弟、高视医疗董事、总裁张建军的舅兄弟,曾任高视医疗的董事一职,但因被卷入一名独立第三方人士在中国境内的若干刑事犯罪程序中担任目击证人,高凡于2019年11月被董事会决议罢免。但截至目前,高凡仍是高视医疗关联公司——北京美德大光科技有限公司的法人代表。

如今,这家充斥着错综复杂家族关系的眼科医疗企业,仍然面临产品质量瑕疵、科技含量低下以及资不抵债等种种关口。上市,或许成为眼下唯一的“救命稻草”。

评论