文|金融观察团

10月31日,港交所官网显示,美皓医疗集团有限公司(下称“美皓医疗”)递交了招股书,拟冲击港股上市,创陞融资和国金证券(香港)有限公司担任联席保荐人。

新经济观察团发现,这个美皓医疗其实是此前六次冲击港股的“中国口腔”。2020年2月、2020年8月、2021年2月、2021年9月、2022年3月、2022年5月,中国口腔医疗集团(简称“中国口腔”)已六次递表。不过,因为偏安温州一地,名字太“哄人”,被市场频繁质疑。如今,这次以“美皓医疗”的名义递表,或许是为了弱化名称的影响,但已经是其第七次冲击上市。

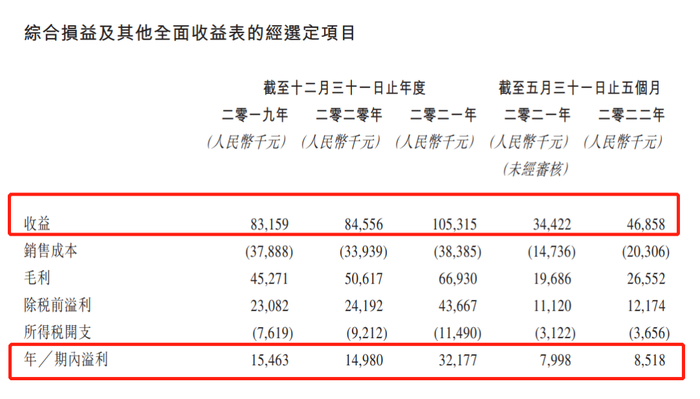

招股书显示,美皓医疗的收益主要来自向个人提供综合牙科服务,主要涵盖口腔综合治疗科、口腔修复科、种植牙科及牙齿正畸科四个牙科领域。根据弗若斯特沙利文报告,2021年收益计,美皓医疗是温州最大私人牙科服务提供商,在温州民营及整个牙科服务市场的市场份额分别约为25.2%(超过2021年温州第二至第五大私人牙科服务提供商的总市场份额)及13.2%。

2019年-2021年及2022年前五个月,美皓医疗实现的收益分别约为0.83亿元、0.85亿元、1.05亿元和0.47亿元,同期毛利分比为0.45亿元、0.51亿元、0.67亿元和0.27亿元,毛利率分别为54.4%、59.9%、63.6%和57.4%。

年内溢利分别为0.15亿元、0.15亿元、0.32亿元和0.085亿元。同期经调整后年内纯利分别为0.23亿元、0.26亿元、0.34亿元和0.11亿元,调整后纯利率分别为27.6%、30.4%、32.7%和24.5%。

招股书显示,收入增长的原因之一是,2020年四季度加大营销及推广力度(包括但不限于提供检查、诊断、洗牙等免费服务)带来的积极影响。

供应商方面,要包括药品、医疗耗材、定制产品及牙科工具供货商。美皓医疗五大供货商在报告期内的采购总额分别约为580万元、500万元、580万元和360万元,占同期采购总额的50.1%、45.5%、47.5%及62.2%。其中最大的供货商在各期内的采购额则大袋220万元、230万元、230万元和130万元,占期间采购总额约19.2%、20.5%、18.7%及22.6%。

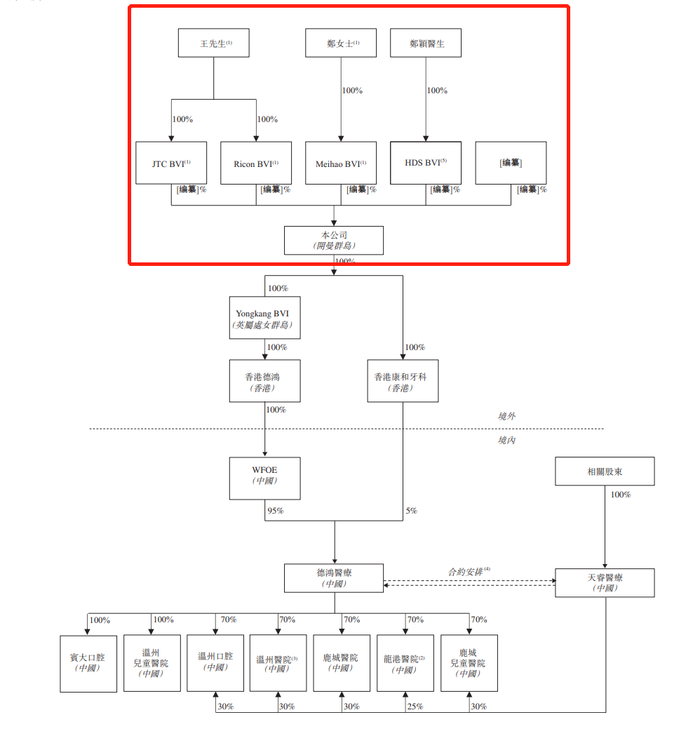

股权结构方面,公司由JTCBVI、RiconBVI、MeihaoBVI及HDSBVI持有75%、10%、10%及5%。而JTCBVI及RiconBVI均由公司创始人王晓敏直接全资拥有,MeihaoBVI则由郑蛮直接全资拥有。而王晓敏与郑蛮为夫妻关系。HDSBVI则由郑颖全资持有。

作为温州地区的牙科企业,美皓医疗旗下有温州医院、龙港医院、鹿城儿童医院、温州口腔、鹿城医院、温州儿童医院等机构。而在招股书内,公司重点提到了“偏安一隅”的风险。公司称,其收益过往完全依赖且仍会在很大程度上依赖于温州业务。因此,公司对温州当地状况及变动(如经济、法律及法规以及发生任何自然灾害、天灾及流行病)异常敏感。

除此之外,美皓医疗还曾因派息导致亏损。招股书显示,2020年1月12日,累计亏损为620万元,原因是2019年视作当时股东分派,以及2019年宣派股息3200万元。2020年12月31日,公司累计亏损进一步扩大到810万元,原因之一是年底结付重组过程中,向德鸿医疗持股95%的股东支付2490万元。

值得注意的是,美皓医疗还上演了“左手派息、右手借款”的事件。公司在2019年底录得流动负债560万元,原因是宣派股息3200万元,同时向当时控股股东分派3590万元等等。3200万元股息已经在2020年底结付。

公司解释称,2019年宣派股息时考虑到2018年全年和2019年半年的文件财务表现和现金流,但是没有预料到新冠疫情会在2020年初之后爆发,没考虑到疫情对运营和财务的影响。而为了加强公司财务状况,王晓敏与公司在2020年8月18日签订贷款协议,向公司免息出借股东贷款845万元。

2020年3月,公司从一名自然人手中获取2500万元的个人贷款,年利率为4.25%,为期18个月,2020年底作为流动负债处理,2021年9月已悉数结清。

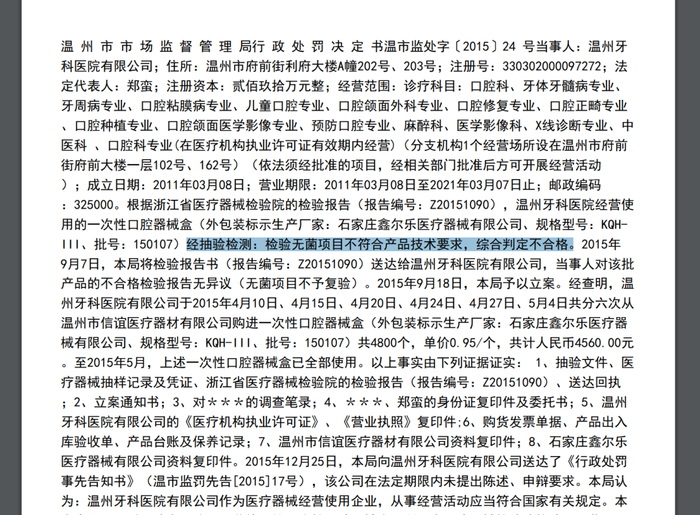

企查查显示,美皓医疗旗下的温州牙科医院有限公司曾多次被罚。2022年5月25日,在冲刺上市期间,该公司因消火栓系统瘫痪无法使用,被温州市消防救援支队处罚3.5万元。2015年底,还因经营使用的一次性口腔器械盒检验无菌项目不符合产品技术要求,被判定不合格,被温州市市场监管局罚款2万元。

评论