文 | 聚美丽 Age

编辑|@夏天童鞋

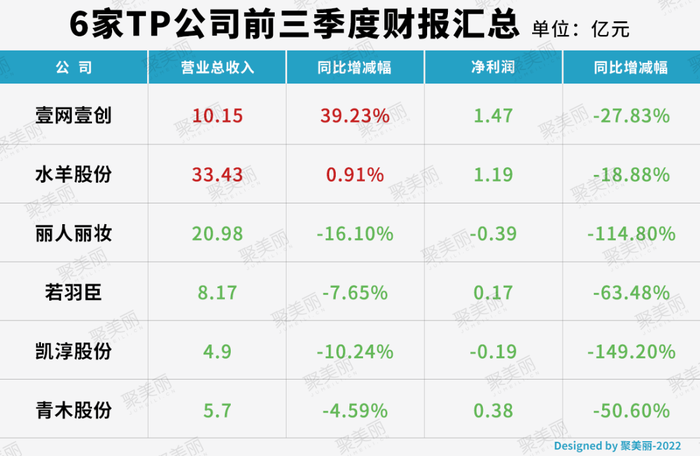

近日,在继水羊股份、丽人丽妆、壹网壹创等代运营公司发布三季度财报后,若羽臣、凯淳股份、青木股份也相继发布三季度财报。

综合六家TP公司的财报,可以看到六家公司的净利润全部下滑,无一例外。除了壹网壹创和水羊股份营收有增长,其它四家营收均出现不同程度下滑。

△6家TP公司前三季度财报汇总

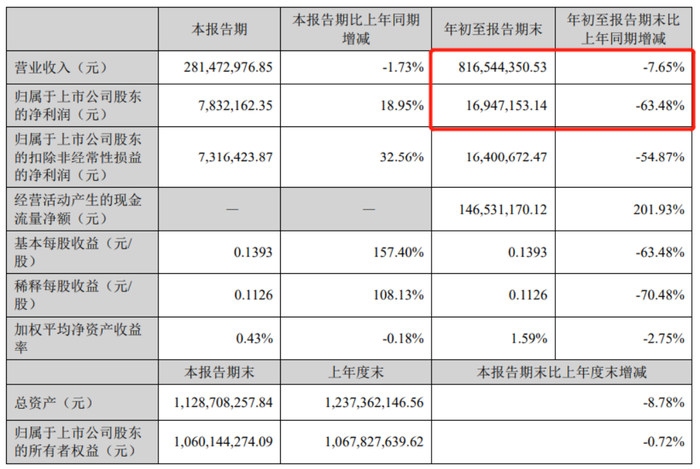

若羽臣财报显示,公司前三季度实现营业总收入8.17亿元,同比下降7.65%;实现归属于上市公司股东的净利润1694.72万元,同比下降63.48%。

△若羽臣三季度财报

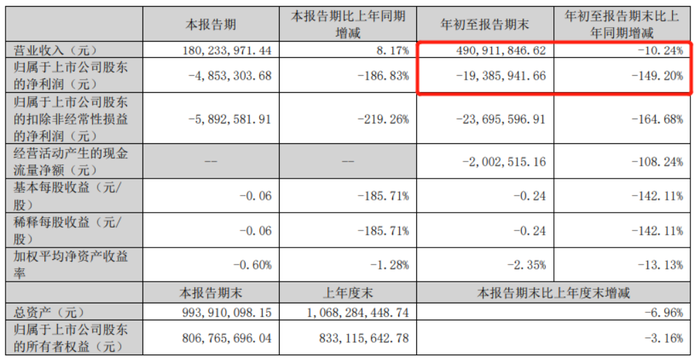

凯淳股份前三季度实现营业总收入4.9亿元,同比下降10.24%;实现归属于上市公司股东的净利润-1939万元,同比下降149.20%。

△凯淳股份三季度财报

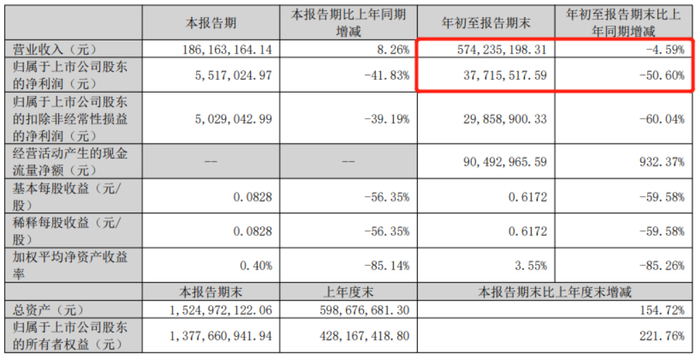

青木股份前三季度实现营业总收入5.7亿元,同比下降4.59%;实现归属于上市公司股东的净利润3772万元,同比下降50.60%。

△青木股份三季度财报

若羽臣营收、净利润双降,经营性现金流大幅上升

据第三季度财报显示,若羽臣第三季度实现营业收入2.81亿元,同比下降1.73%,归属于上市公司股东的净利润783.22万元,同比上升18.95%。

结合前三季度财报来看,若羽臣2022年前三季度总营收正持续下降;第三季度净利润有所上升,但没有挽回上半年的下滑,总体仍在下降;销售毛利率为30.24%,较去年同期下降4.31%。

针对总营收、净利润和毛利率三大关键指数的下降,若羽臣在财报给出的解释是:

总营收较同期下滑,主要由零售业务收入减少引起。作为应对,公司降低以经销合作为主的零售业务,同时部分客户调整合作模式,由原来的零售业务合作转为运营服务合作。

目前若羽臣已形成合作品牌、自有品牌、投资品牌三大品牌矩阵,服务对象横跨母婴、个护、保健品等多个领域。今年合作品牌中新引进素力高、双心、雀巢健康、雅漾等国内外品牌;同时通过对外投资的形式,和投资品牌达成代运营业务合作。

例如,2022年6月初,若羽臣投资了专研科技护肤品牌“OUNGMAY样美”;随后在9月期间,投资了熬夜养护品牌“解你”;10月期间,再次对美妆品牌进行投资,投资合成胶原蛋白护肤品牌“溯华”。

此外,若羽臣也一直在推进自有品牌孵化。目前若羽臣已成功孵化了内衣洗衣液品牌绽家、香氛品牌Aromoona/悦境安漫等。其中,绽家也在三季度财报被提及,其在前三季度实现营业收入9483万元,同比增长159.73%,达到盈亏平衡。

不过,若羽臣的多元化品牌矩阵举措仍处于初期,据半年报显示,2022年上半年,若羽臣自有品牌营收占比仅为10.54%。

毛利润较同期下滑,主要因上海总部搭建,人力成本较去年同期增加,新增人员所带来的项目还处于培育爬坡期,因人员增加导致场地使用费增加。同时公司市场推广费增加,以及受疫情影响,经营成本整体有所上升。

毛利率较同期下滑,一方面是公司围绕提升抗风险的经营方针,降低公司长期运营风险,优化库存管理,清理存货,对毛利率造成一定影响;另一方面受消费低迷及疫情等因素影响,为加强市场推广效果,公司增加市场推广费用投入,相关成本增加。

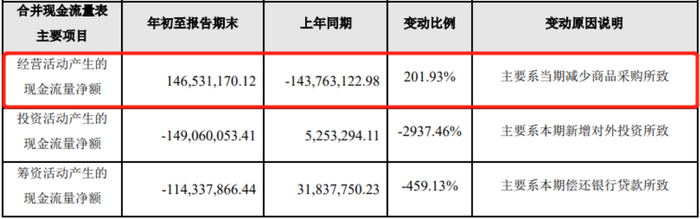

值得一提的是,若羽臣前三季度经营活动产生的现金流量净额达1.47亿元,同比增长201.93%,公司应收账款同比期初减少42.41%,存货同比期初减少28.67%。

△若羽臣三季度财报

凯淳股份净利润持续亏损,“高端美妆、个人护理和奢侈品”是未来方向

据第三季度财报显示,凯淳股份第三季度实现营业收入1.80亿元,同比增长8.17%,归属于上市公司股东的净利润-485.33万元,同比下滑了186.83%。

结合前三季度财报来看,凯淳股份第三季度营业收入有所回升,但仍不敌上半年的下滑,总体呈现下降趋势,前三季度净利润则是保持了持续亏损状态。

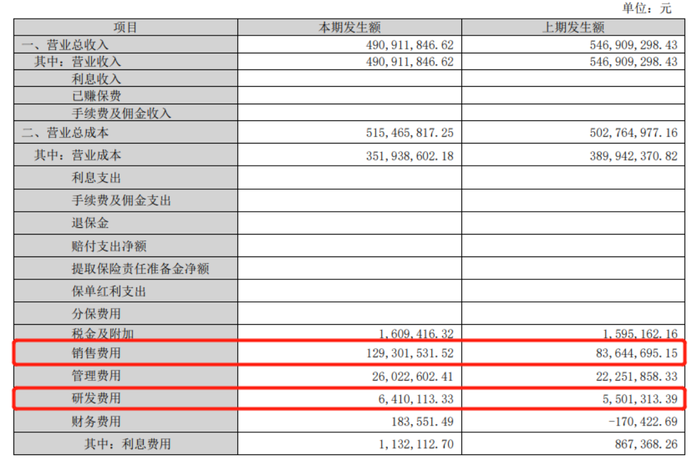

其中,前三季度凯淳股份销售费用达1.29亿元,对比去年同期的8364.47万元,同比上升54.58%,但销售费用率为26.53%,略低于化妆品行业30-40%的平均水平。

前三季度,研发费用达641.01万元,对比去年同期的550.13万元,同比上升16.5%,研发费用率为1.30%,低于行业2-3%的平均范围。

△凯淳股份三季度财报

据了解,凯淳股份业务主要涉及美妆、个护、家居、食品、轻奢、时尚等领域,包括天猫、淘宝、京东、唯品会、小红书、网易考拉、微信官方商城等渠道平台。

渠道运营上,凯淳股份三季度对天猫渠道的依赖在代运营商公司中属于占比较低,且已在大力开拓抖音渠道。据2021年财报数据,天猫渠道收入占比为29.06%。2021年底,凯淳股份的直播基地“光之屋”正式启用,计划开启公司在本土市场高端直播服务的空白与新纪元,不过就目前而言,2021年财报显示,其抖音渠道收入占比仍不足1%。

此外,成立以来,凯淳股份已与联合利华、欧莱雅中国、娇韵诗、雅漾、屈臣氏、施华洛世奇、保时捷等公司和品牌合作。在合作模式上,凯淳股份会依据品牌所处的阶段、行业等综合因素选择,目前经销模式和代运营模式业务占比各半。

针对未来合作品牌的选择上,“高端美妆,个人护理和奢侈品”是凯淳股份的三大策略赛道,同时也在关注一些高成长的细分类目。

青木股份净利润“大滑坡”,销售、研发费用占比健康

据第三季度财报显示,青木股份第三季度实现营业收入1.87亿元,同比增长8.26%,归属于上市公司股东的净利润551.7万元,同比下滑41.83%。

结合前三季度财报来看,凯淳股份第三季度营业收入有所回升,但前三季度总体仍呈现下降趋势,前三季度净利润则是保持了较大的下滑状态。

据了解,青木股份提供电商销售服务以电商代运营模式为主,先后服务国内外100多个知名品牌,包括H&M、ECCO、Bershka、Zara Home、Skechers、Emporio Armani、APM、Samsonite、FION、ACNE Studios等,美妆品牌包括Filorga菲洛嘉、高露洁、理肤泉,以及丹麦美妆品牌Tromborg等。

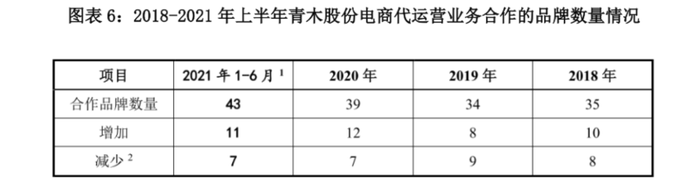

但值得注意的是,近年来青木股份的客户流失率将近20%。据招股书显示,2018-2021年上半年,青木股份电商代运营业务流失品牌数分别为8个、9个、7个、7个,分别占各年末合作品牌总量的22.86%、26.47%、17.95%、16.28%。

△青木股份招股书

针对高流失率,青木股份在招股书中解释为“品牌方关闭店铺、自行运营店铺或寻求其他第三方服务商合作。”

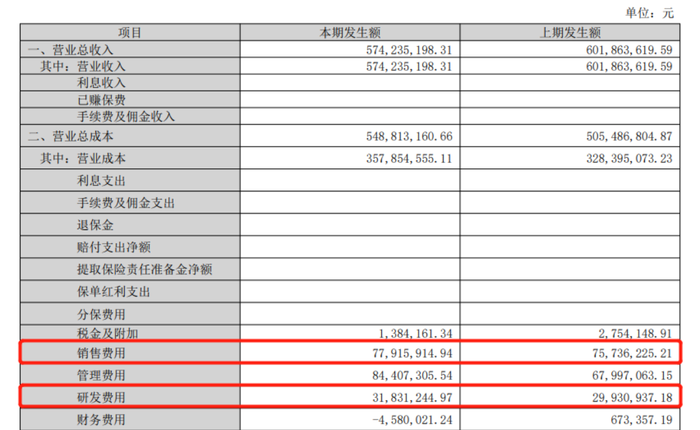

在具体经营层面,青木股份前三季度的销售费用为7791.59万元,同比上升2.88%,研发费用为3183.12万元,同比上升6.35%。销售费用率、研发费用率分别为13.67%、5.58%,销售费用率远低于化妆品行业30-40%的平均水平,研发费用率高于行业2-3%的平均范围,费用占比是诸多代运营商中少见地较为健康的公司。

△青木股份三季度财报

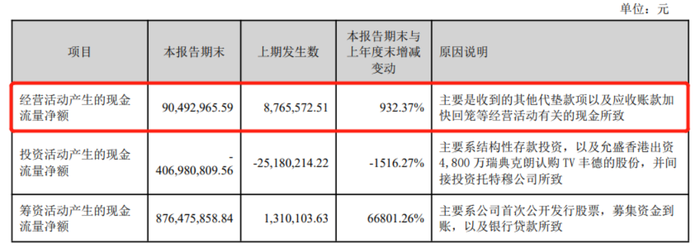

同时,青木股份前三季度经营活动产生的现金流量净额达9049.30万元,同比上升932.37%,其主要原因系“收到的其他代垫款项以及应收账款加快回笼等经营活动有关的现金所致。”

△青木股份三季度财报

困在“围城”的代运营商,以何突围?

探究美妆TP们增长停滞的背后实质,有内忧更有外患。

追溯代运营商的崛起,主要得益于此前电商平台崛起的红利,品牌布局线上的东风让代运营商这个中间商乘风直上,短短9年增长12倍。

但借风容易,风退了,考验也就来了。拆解代运营商本身,其业务定位为平台和商家的服务商,发展基本与平台和品牌共生共荣,这也意味着对两者的高度依赖。

从平台来看,此前以淘系为主导的平台生态正被削弱,抖音、快手、小红书等社媒平台正在展现强劲的消费潜力,这对以淘系为主导的代运营商是一大挑战。而回看这些代运营商,虽都认知到新社媒渠道的重要性,但“大象难转身”,其向淘外平台的开拓并不顺利,典型如丽人丽妆。2022年三季度显示,丽人丽妆在天猫的营收由2021年的93.22%缓慢下降为88.70%。

从品牌来看,品牌会选择代运营合作,一是成本受限,二是专业度,但品牌和代运营商之间永远充满矛盾。代运营做得不好,品牌则会更换运营权,代运营商前期所耗费的资源、精力,往往难以收回;代运营做得好,品牌很大可能会收回代运营权,自己成立部门,百雀羚便是典型案例。

并且,代运营商对营收排名前五的品牌依赖度极高,被视为代运营商的护城河,但这道护城河的主导权并不由自己掌控,一旦品牌解除合作,对代运营商的影响极为显著。

无论做得好与坏,代运营商似乎都很难与品牌建立长期的合作关系,这就相当于品牌的产品没有复购率,这对于企业的长期发展是不利的。

此外,纵观整个代运营商行业的发展,已步入高阶竞争阶段,呈现流量红利衰退和品牌运营需求趋精细化的态势,代运营商行业正面临洗牌,规模较大、资金及供应链实力较强的代运营商强势崛起。如近年来涌现出的以高浪、缙嘉等为代表的新型跨境TP公司,已在冲击由壹网壹创、丽人丽妆等淘系平台为主导的传统TOP代运营公司所构建的代运营商格局。

而这些传统代运营商公司也已意识到自身所面临的困局和挑战,正在进行自身的改革重组,目前主要分为两大方向:

1. 代运营品牌+孵化自有品牌+投资品牌,构建三大客户矩阵

“鸡蛋不能放在一个篮子里。”所以规避风险的最好方式在于,多放几个篮子,即合作品牌多样化,或者不放篮子里,放在自己手上,即运营自己的品牌。

就这6大TP公司来看,目前正在普遍积极建立新的品牌代运营合作,如2022年以来,壹网壹创已新增37个品牌;在投资品牌之路上,今年以来水羊股份接连收购品牌PierAuge、伊菲丹,丽人丽妆已对外投资身体护理品牌怪力浴室、专柜级高端彩妆及皮肤护理品牌Exacting。

△6家TP公司品牌合作模式汇总

自有品牌的孵化上,丽人丽妆、水羊股份、若羽臣均已有一定成果,壹网壹创曾推出自有品牌,但已面临转卖股权。

2. 突围淘系平台,拓宽企业的增长路径

以淘宝为代表的电商平台的崛起,改变了中国零售的格局,催生出代运营商这个全新的商业形态,而电商环境的骤变,内容电商、兴趣电商的出现分散着消费者注意力,也势必挑起代运营商内部的变革。

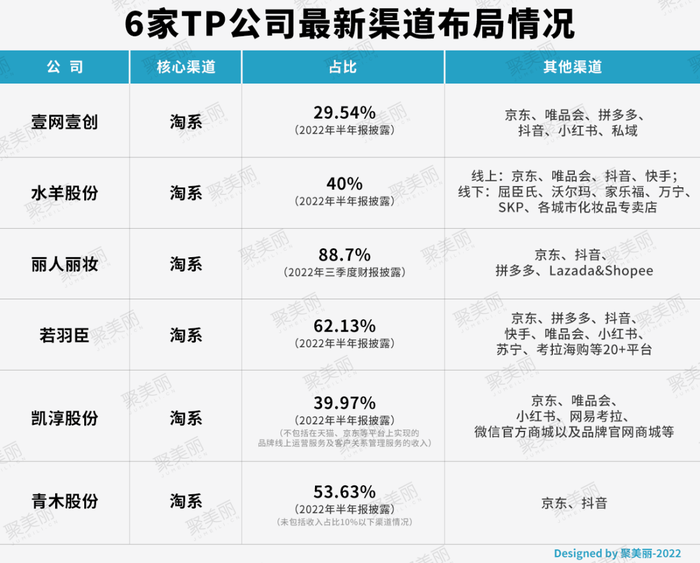

从各家的财报中,我们可以明显看到,淘系平台为各家代运营商公司所创造的营收正在下滑,突破对淘系平台局限,已成为诸多代运营商的重要方向。

其中,若羽臣已布局抖音、小红书、快手等20+平台,水羊股份在布局抖音、快手等线上渠道的同时,也在着重改善线下渠道的经营质量;目前青木股份对外透露的渠道布局较为集中,仅有淘系、京东、抖音三个渠道。

△6家TP公司最新渠道布局情况

互联网红利消失的时代,代运营市场已步入深水区,若代运营商们不能突破自身的存量“围城”,积极拓宽业务范围,寻求新的增长曲线填补下滑的存量市场,那么“生于忧患死于安乐”则会是代运营商们的最佳写照,变革重生已是摆在其面前能够走向长期主义的唯一通路。

信息/图片来源:若羽臣/凯淳股份/青木股份官网及财报

评论