文|IT桔子 李新新

编辑|Judy

嗅觉,正在中国掀起一场新的经济浪潮。

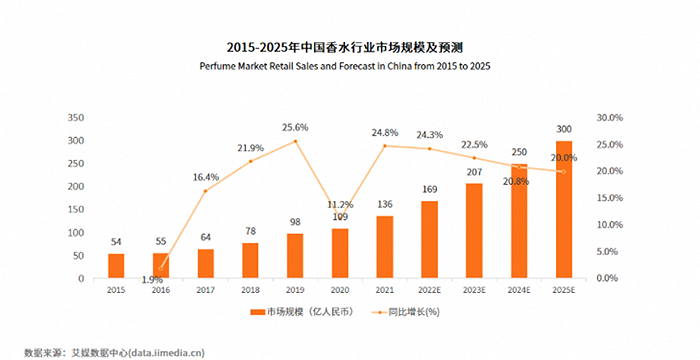

以香水为例,根据艾媒咨询发布的《2022-2023 年中国嗅觉经济发展趋势与商业机会研究报告》数据,对比中国化妆品行业在 2021 年市场规模同比增长 15% 的增长率,香水的增长率则达到了 24.3%,在化妆品众多品类中一骑绝尘。

在时代发展的演变下,社交需求逐渐升级为自我需求,追求自我满足感的新消费者还在寻找、尝试和接受更广泛的嗅觉用品。

于是在新的消费浪潮下,以香水香氛为主体的嗅觉经济正在中国弯道超车,上演属于它的精彩时刻。

历史演变之下,嗅觉经济渐形成

中国并不缺少香文化。考古学表明,中国用香历史最早可追溯至约 5000 年前,用于祭祀。古人将带有香气的植物燃烧祭祀,希望通过燃烧产生的香烟能够从地面升到天上去沟通神灵。

春秋战国时期,用香才逐步延伸至日常,将香草佩戴在身上;汉代,熏香之风盛行;宋代,香文化进入鼎盛期,用香、制香、品香,香已遍及社会生活的方方面面;明清时期,用香已深入日常;清末至今,因战事等原因,使用人数由多到少,再由少逐渐增多。

而在使用人群上,从皇宫贵族、文人雅士再到普通群众,中国用香逐步打破阶级观念。

然而在这种种的转变中,尽管中国用香历史悠久,但受外国文化冲击、时代动荡变革之下,未能将自己的香文化及用品广泛推广。用香需求旺盛且工艺不断提升的欧洲国家品牌,先一步完成了对中国市场的教育和占领。

二十世纪九十年代,国外奢侈品牌和头部企业诸如香奈儿、迪奥、爱马仕等进入中国,并在之后迅速占领消费者心智,以至于至今中国消费者购买香水香氛品牌都会先考虑这些国外大牌。

到 2010 年之后,中国市场上才开始涌现出一批以「气味图书馆」为代表的本土香氛品牌,同期一批国外小众香水香氛品牌也进入中国;进入到 2020 年,更多国外品牌纷纷在中国布局开店,与此同时国产品牌也在逐渐展露锋芒。

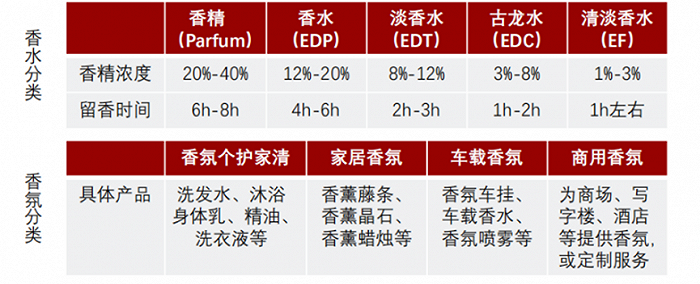

从产品品类上来看,目前中国市场上香产品大致分为香水和香氛两类。在香氛用品上,又分为个护家用香氛、家居香氛、车载香氛、商用香氛等。

注:图片来源于网络

从香水到香氛,中国市场上涌现的品牌和细分种类逐渐增多,中国消费者用香场景和心态都在逐步发生改变,需求也在进一步激增。

从现实数据来看,中国的香水香氛市场正处于快速增长中。艾媒咨询数据显示,2021 年中国香水市场零售额达 109 亿元,同比增长 11.2%。香氛香薰品类也在以惊人的速度增长,有行业品牌创始人表示,该品类在天猫以 35% 的增速增长。

在疫情反复且不稳定的情势下,香水香氛市场逆势而上,所形成的嗅觉经济,吸引到各路玩家入局。

各路资本,涌入而来

目前中国香水香氛市场上玩家大体分为国内和国外两种。

国内玩家可分三种:一是本土创业者创立品牌,抢占中国市场;二是国内投资机构出手,投资行业品牌;三是国内公司孵化品牌,跨界入局香水香氛市场。

国外玩家中,一类是以香奈儿、迪奥、祖玛珑等为代表的国外奢侈品玩家早一步占领了中国绝大部分市场;二是以欧莱雅、芬美意等为代表的某一行业巨头近几年布局中国市场,做产品上的延伸;三是国外资本投资中国品牌。

在国外公司中,近两年各大公司态度明确——看好中国市场、积极布局开店。除以欧莱雅、雅诗兰黛等化妆品巨头公司布局在中国开店外,意大利奢侈羽绒品牌 Moncler、西班牙百年皮具奢华品牌 LOEWE 也跨界加入中国香水香氛市场。2022 年 9 月全球香料供应商巨头芬美意,宣布广州创香体验中心开业,并表示将进一步扩展其在华规模。

中国公司中,中国医疗行业公司山东朱氏药业集团发布香氛产品;鲜花 B2C 网络零售商花点时间布局香氛业务,并推出收款香水产品。最引人注目的当属字节跳动,在 2021 年 9 月宣布将推出香水品牌「Emotif」。据最新消息透露,公司项目团队已着手运营微信公众号以及商城小程序等渠道,为正式开卖做准备。

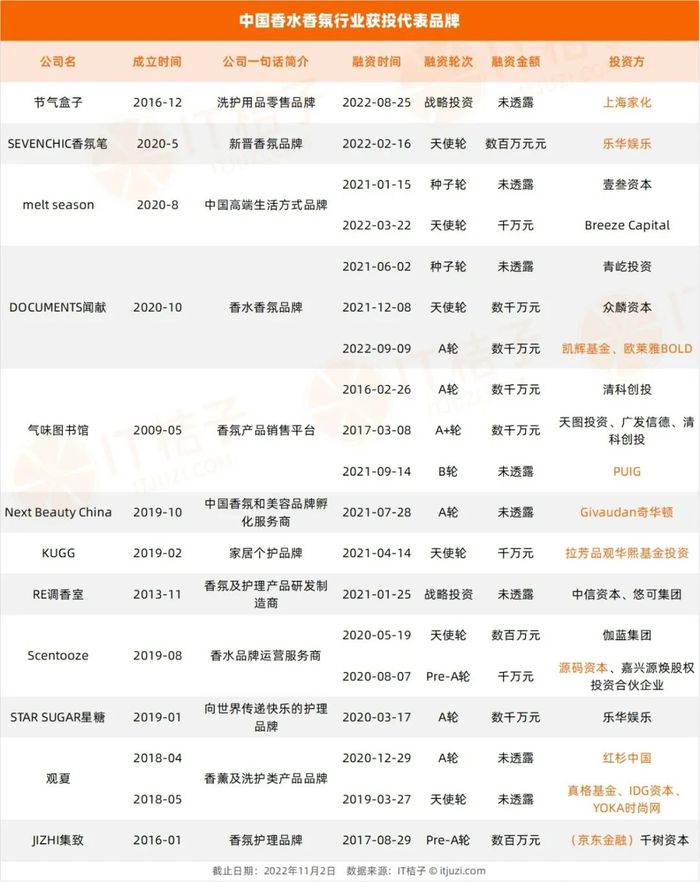

除上述公司直接入局香水香氛市场外,还有一批国内外资本站在幕后,押注中国品牌。根据公开披露的投融资信息统计显示,2014 年至今中国香水香氛市场共计发生 35 起投融资事件,其中 2020 年-2022 年 11 月资本投资势头较猛,分别发生 5 起、10 起、6 起事件,占行业事件总量的 60%。

从投资方来看,参与投资的不同资本类型,基本上也代表了目前中国香水香氛品牌上的投资势力。

首先出手较多的为市场化投资机构。在机构投资中 2019 年以前多为中小机构投,2019 年之后市场上多了红杉中国、IDG 资本、真格基金等顶级机构的身影。

其次出手较多的为业内公司投资。例如 2022 年 8 月上海家化投资节气盒子,这也是上海家化首次入局香氛赛道;中国化妆品公司伽蓝集团出手投资香水品牌 Scentooze。

值得注意的是,除中国业内公司投资外,国外公司也是重要参与者,2019 年 10 月,中国香氛和美容品牌孵化服务商 Next Beauty China 获得瑞士香精香料公司 Givaudan 奇华顿投资;2021 年气味图书馆获得 B 轮融资,本轮投资方为西班牙香水巨头 PUIG(旗下知名香水品牌有:阿蒂仙、潘海利根、百瑞德);2022 年 9 月,香水香氛品牌闻献 DOCUMENTS 获得由凯辉基金和欧莱雅投资的数千万元融资。

以乐华娱乐、京东等为代表的公司跨界投资构成了另一部分投资势力。作为一家娱乐公司乐华娱乐先后投资了香氛品牌 SEVENCHIC 香氛笔、护理品牌 STAR SUGAR 星糖;京东金融旗下专注于消费领域投资的千树资本出手投资了香氛护理品牌 JIZHI 集致。

大佬创业,资本打钱

从获投公司来看,中国香水香氛行业目前共有 20+家公司获得投资,有 7 家公司获得 2 次融资,3 家公司获得 3 次融资,这 11 家公司承包行业投融资事件总量的 66%。

这些多次被资本投资的品牌,脱离不开创始团队和品牌上的实力。

例如,获得 2 次及以上融资的闻献、观夏、melt season,定位高端香氛香水品牌,产品价格一改国产品牌「低廉」的价格印象,对标国际一线品牌。在目前中国高端香水香氛市场被大牌垄断的情况下,新生的中国品牌开始与大牌较量,并有了不错的市场回馈。

闻献客单价达 1500 元,有 30% 的转化率,20% 的复购率;观夏的微信订阅数达百万级,复购率达到 60%。再加上创始团队本身实力(melt season 创始人为前爱马仕家居大中华区经理,曾在全球前五香精公司工作;观夏创始人为前世纪佳缘的副总裁、前聚美优品的副总裁;闻献创始人为连续创业者),因此备受资本青睐。

而走平价路线的气味图书馆,手握爆品,推出的凉白开香水在 2018 年卖出了 100 多万瓶的销量。且成立之初,国产品牌稀少,因此吸引到资本投资。

此外,IT 桔子注意到在香水香氛行业,创业者多半是行业从业者。而能获得融资的初创公司,与创始团队实力有关。

被源码资本、伽蓝集团等资本投资的 Scentooze,创始人曾任职欧莱雅集团美宝莲品牌中国区数字营销&CRM 负责人、伽蓝集团春夏品牌市场总监目前兼任日本高端品牌 POLA 、西班牙皇室御用品牌 SEPAI 品牌战略顾问;

Plustwo 普拉斯兔联合创始人郭倩云,为国家认证调香师及配方师,拥有个护产品研发及供应链管理近 7 年工作经验;

KUGG 品牌创始人曾担任男士护肤淘品牌伦敦圈层 COO;获乐华娱乐投资的 SEVENCHIC 香氛笔品牌主理人为中国知名演员戚薇。

被资本助力下的国产品牌,正在市场上发力。

机会很大,路还很远

中国气味市场是被低估的。

争相被资本投资的的中国香水香氛品牌,在一定程度上代表了国产力量的崛起。在资本、创业者和消费者创造的美好景象中,这个赛道被赋予了无限的想象力,刺激更多人加入。

「我们对天猫整个盘面做过数据梳理,发现这个赛道机会很大。」原本聚焦酒店、文旅个护的节气盒子,在考量之后转身投入 C 端市场推出香薰香氛类产品。

节气盒子的案例并非个例,尚无巨头出现、仍有留白的细分市场空间、消费者需求的增加,大家「闻香而动」,为中国香水香氛市场增添了诸多声量。

机会是很大,但路还很远。

从中国企业发展时间来看,中国香水香氛品牌发展时间较短,多数企业背后供应链体系尚不健全。新锐品牌观夏创始人沈黎曾表示,中国至今都没有一个工厂能帮助品牌建构一条顺滑的供应链,与供应链直接关联的便是产品的质和量。中国品牌何时能健全供应链体系,尚不得知。

人才缺少、原料依赖进口。香水香氛行业的调香师一直都是市场稀缺的对象,因国外香产业发展好、工艺先进,调香师也多在国外。多家中国品牌背后所用团队,也多为国外调香师,例如 Scentooze、字节跳动。突然涌现的众多品牌,加剧了市场人才的紧张。此外,香水香氛所用原料多在外国公司手里,依赖进口。

市场是否会冲出一个国产大牌,是个问号。在英敏特的 2021 年中国香水市场调研报告显示,LVMH、香奈儿、科蒂、欧莱雅和雅诗兰黛占据中国香水市场的份额高达 59.9%。被国外品牌先一步占领市场,并成为众多消费者首选,在这种情况下国产品牌要想改变中国消费者的心智并非一朝一夕。而且国产品牌在与国外品牌较量的过程中,因发展时间短、人才缺少、技术工艺尚不成熟等多种原因,也还处于劣势。即便是现在在市场上有名气的中国品牌,与之相比仍还有很大差距。

在国货渐受欢迎的时代,资本涌入或许是想捧出一个国产大牌,但要达成这一目标,仍需时间。

评论