文|金融观察团

作为如今互联网行业的头部玩家,抖音及其关联公司的金融野心持续凸显。自2018年逐步涉水金融业务起,抖音旗下已经囊括保险经纪、网络小贷、第三方支付、商业保理等牌照。通过这些牌照,抖音在APP的“钱包”目录下开展了现金贷产品放心借、分期支付产品抖音月付、抖音支付、抖音联名信用卡、保险服务等等。

最新消息是,抖音旗下北京未来视界科技有限公司(以下称“未来视界”)发生工商变更,公司注册资本由100万元增至8.01亿元。同时,未来视界旗下全资子公司深圳智领星辰科技有限公司(以下简称“深圳智领星辰”),完成年内第二轮增资,注册资本同样增至8.01亿元。此前的8月12日,深圳智领星辰注册资本由100万元增至3.01亿元。

而未来视界和深圳智领星辰与放心借和抖音月付关系密切,后者目前成为这两大信贷产品的运营主体。

尽管在对外宣传中,抖音从未将金融业务开诚布公,但种种动作却表明,金融业务,特别是消费信贷业务,是抖音放不下的一块肥肉。但金融与风险伴生,信贷业务的扩容也带来大量强制开通、暴力催收、捆绑授权、泄露隐私等问题和投诉。

01 抖音月付成默认支付方式,莫名开通投诉暴涨

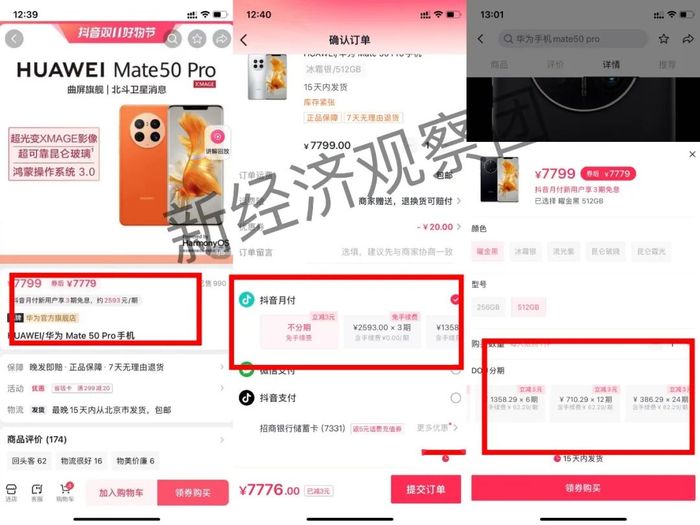

11月4日,新经济观察团小编在抖音商城下单时发现,抖音月付被设为默认支付方式。

抖音月付被设为默认支付方式

以华为Mate50 Pro 512GB为例,页面头部直接显示“抖音月付新用户享3期免息,约2593元每期”。打开产品详情,会发现下部显示DOU分期金额,其中3期免手续费,每期2593元;6期每期还款1358.29元,含每期手续费62.29元;12期每期710.29元,含每期手续费62.29元;24期每期386/29元,含每期手续费62.29元,均立减3元。以12期还款方式计算,抖音月付,即DOU分期的年化利率为18.83%,略高于信用卡年化18%的利率,并不算低。

在支付页面,抖音月付则被设为默认勾选的支付方式。微信支付、抖音支付等则处于可勾选状态。

而抖音月付实际为一款消费分期产品,最高额度3万元,可分3/6/12期分期,“本月花、下月还”。用户点击支付后即开通了分期支付,也就是贷款买商品再分期偿还,类似于蚂蚁花呗。

但因设为默认支付方式,不少用户在不知名情况下,容易“被贷款”。少用户在黑猫投诉以及社交媒体上投诉莫名被开通了抖音月付,想要取消十分麻烦。在小红书上,以“抖音月付怎么关”搜索,出现的帖子已达上百篇。据一名网友的分享,在被动开通抖音月付后,关闭该功能却需要7个步骤。

大量用户在小红书吐槽莫名被开通抖音月付

在黑猫投诉上,针对抖音月付的投诉量已达到116个,大量用户投诉不知名情况下被开通、泄露个人隐私、暴力催收、短信骚扰等等。其中,10月24日,一名用户称,10月20日在抖音购买商品,在不知情下被莫名开通抖音月付。

有意思的是,新经济观察团发现抖音月付的推广是“看菜下碟”,在另外三部手机测试时,抖音月付就没被默认勾选。

iPhone客户端抖音月付情况

这三部手机页面仅显示“抖音月付,先领券!激活领最高128元”。在支付页面,抖音月付没有被设为默认支付方式,支付宝处于第一位,其次为抖音支付、抖音月付和微信支付。6799元的手机,若分12期购买,为619.94*12期,每期含手续费54.36元,推广活动立减6元。按此计算,年化利率为18.92%。

但更多问题,出现在点击开通之后。点击优惠详情,会发现是开通抖音支付、抖音月付的页面,用户输入身份证、手机号和姓名后,点击同意将一键同意武汉合众易宝科技有限公司(以下简称“合众易宝”)的用户信息首先协议、支付协议、隐私协议,以及抖音月付用户服务协议、个人信贷授权合同、个人信息查询及使用授权书等等大量协议。涉及到的主体除了合众易宝、智领星辰,还包括深圳市中融小额贷款有限公司(下称“中融小贷”)及合作机构渤海信托、光大兴陇信托、中诚信托等等。

而在点击同意后,意味着用户授权中融小贷将向合作金融机构提供相关信息,并代表用户愿意向金融机构申请授信,同意金融机构对用户进行首先审查,即业内常见的“捆绑授权”。

而这种捆绑授权以及包装小贷服务的方式,明就被监管点名提示。

今年3月14日,银保监会消费者权益保护局发布风险提示,提到一些侵权行为,如以“优惠”等说辞包装小额信贷、信用卡分期服务;或是价格公示不透明,不明示贷款或分期服务年化利率等;还有的在支付过程中故意诱导消费者选择信贷支付方式;以及过度收集个人信息:一些金融机构、互联网平台在开展相关业务或合作业务时,对消费者个人信息保护不到位,比如以默认同意、概括授权等方式获取授权等。

不过,尽管业务开展有争议,但作为抖音月付的资金方,中融小贷近年来发展迅猛。自2020年拿下中融小贷开始,抖音对该小贷牌照的资金支持持续加码,野心昭昭。今年4月,中融小贷注册资本金跃升至90亿元,实缴资本达到50亿元,已满足《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称《征求意见稿》)中“跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本”的硬性要求。注册资本上,仅次于重庆市蚂蚁小微小贷的120亿元,以及深圳市财付通网络小贷的100亿元。

此外,新经济观察团此前也报道,深交所和上交所官网显示,中融小贷300亿ABS发行已被受理,发行规模遥遥领先于同行。

02 放心借合作6家银行,被大量投诉暴力催收、泄露隐私

现金贷产品放心借也存在类似问题。

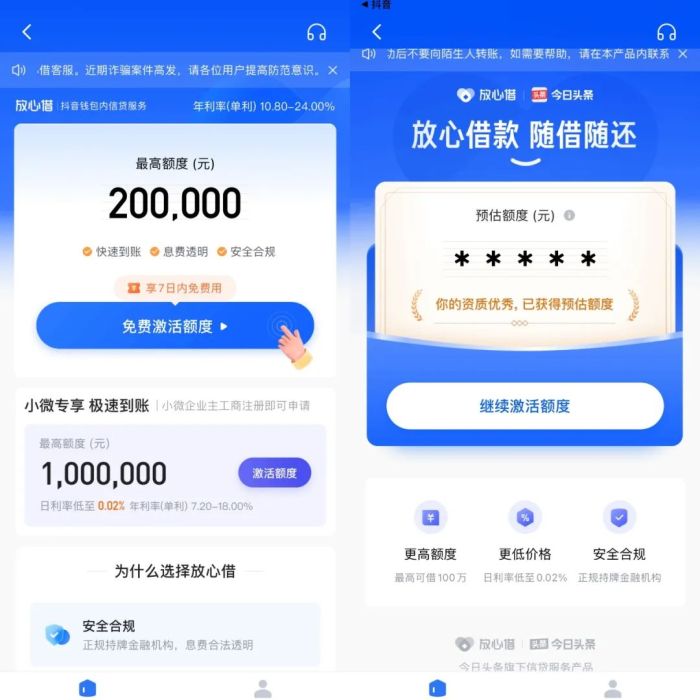

抖音钱包显示,放心借其最高额度为20万元,年利率(单利)在10.8%-24%之间;针对小微企业的产品最高可贷100万元,日利率低至0.02%,年利率在7.2%-18%之间。放款机构除了中融小贷,还与平安银行、华夏银行、渤海银行、光大银行、浙商银行和星展银行等联合放款。

但在今日头条APP内,放心借的借款信息十分模糊。仅表示最高可借100万,日利率低至0.02%、正规持牌金融机构。

这种模糊的展示方式,显然是不合规的。去年3月31日,中央行早已发布公告明确,所有贷款产品均应明示贷款年化利率。央行强调,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

该公告针对的从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。同时,公告鼓励民间借贷参照公告执行。

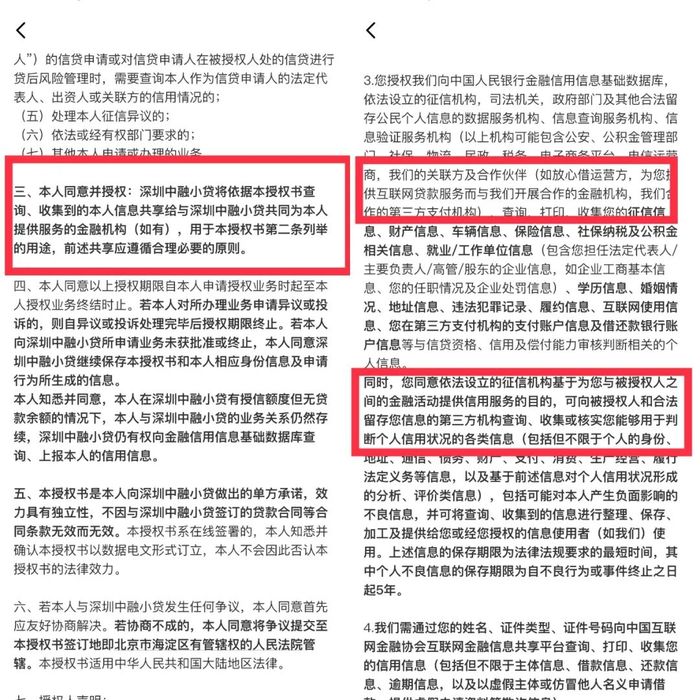

信息授权方面,今日头条APP放心借的深圳中融小贷相关个人信息查询使用授权书、个人征信查询及报送授权书等文件同样显示,用户个人信息将被共享给共同提供服务的金融机构(如有)。

不过,中融小贷上述文件中并未直接说明授权的金融机构名称。但根据北京商报此前报道,在申请放心借过程中,记者需一键阅读并同意贷款合同、扣款合同及其他相关协议,而这其中捆绑的协议既有6家机构的贷款合同,还有对应的个人信息及征信授权书等,共计多达14份。在3000元贷款金额转进绑定的银行卡后,记者发现实际放款机构并未有6家,而是中融小贷与北京银行南京分行。

北京市中闻律师事务所律师李亚据此指出,根据个人信息保护法规定,如果个人信息提供给其他方,需要取得用户单独同意,不能一揽子捆绑同意。一键捆绑多家平台服务合同和信息授权,已经违反了个人信息保护法的规定,存在用户个人信息泄露和滥用的风险。

而在黑猫投诉上,针对放心借的投诉量已经达到了1956个,最常见的问题就是暴力催收、泄漏隐私、恐吓骚扰。

新经济观察团认为,在互联网金融监管日趋严格的当下,抖音在开展信贷业务中应更加重视合规发展,在个人信息保护、利率展示、营销推广方面慎之又慎,若出现差池,轻则影响品牌口碑,重则触及监管红线。

评论