记者|梁怡

继去年微创机器人(02252.HK)上市后,又一家主营腔镜手术机器人公司叩响资本市场大门。

近日,哈尔滨思哲睿智能医疗设备股份有限公司(简称:思哲睿)递交科创板上市申请,拟募资20.29亿元,主要用于“手术机器人研发”、“手术机器人产业化”、“营销网络建设”等项目的建设以及补充流动资金。

根据手术类型的不同,手术机器人又可以细分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、经自然腔道内镜手术机器人及经皮穿刺手术机器人。其中腔镜手术机器人是目前应用最广泛的手术机器人,它能够辅助医生完成各类复杂的微创手术,可用于泌尿外科、妇科、胸外科、普外科等相关科室的微创手术。

目前,我国腔镜手术机器人领域被外企垄断,国内多家厂商还处于产品获批上市阶段,共同面对如何实现商业化落地的难题。

哈工大教授集体创业

思哲睿成立于2013年9月,由杜志江、孙玉宁、孙立宁、崔亮、王伟东、闫志远、董为、王建国8人各自认缴170万元、90万元、75万元、65万元、30万元、30万元、25万元、15万元出资额,注册资本为500万元。

需要指出的是,成立时,因工商登记便利性及个人意愿等原因,杜志江替孙镔、于洪健、冯涛各代持注册资本5万元,孙玉宁替熊凤彬代持注册资本10万元,崔亮替高奕昂代持注册资本40万元。

界面新闻记者注意到,思哲睿可以说是高校教授创业的典型。

目前,公司的实际控制人、董事长为杜志江,其毕业于哈尔滨工业大学机械电子工程专业,获硕士和博士学位。2001年至2022年,历任哈尔滨工业大学机电工程学院讲师、副教授及教授;2008年至2022年,任哈尔滨工业大学机器人研究所副所长。

据黑龙江日报报道,在哈工大求学期间,“规格严格、功夫到家”的治学训诫给杜志江打下了深深的烙印。四年后,他成功地获得了机器人研究所的研究生保送资格,从此步入机器人研究的神圣殿堂。

杜志江的博士课题是为上海一家钢铁企业做自动清渣机器人,这项成果的应用,也使这家企业实现了300吨转炉不停炉清渣作业的新模式,每年可提高钢产量100多万吨。2009年,他接到一个有关煤矿安全生产的煤矿探测机器人项目。经过2年多的攻坚克难,上百次的实验,杜志江带领团队不断突破技术壁垒。该项目由国家安全总局特批,成为国内第一个获得“矿用安全标志证书”的机器人产品,并成功地实现了产业转化。

杜志江的下一个目标是医疗机器人。当时,发达国家的一款手术机器人拥有近1000项专利,进口这样一套设备需要2000多万元人民币,但是在国内此项研究还基本处于空白。经过6年、2000多个日夜的无数次计算、设计、讨论和修改,团队终于突破了核心技术,建立了具有自主知识产权的国产手术机器人系统,通过了科技部的现场验收。2013年,第二代手术机器人系统被杜志江团队研制出来,打破了国外的技术垄断,走在了国际前沿。

根据哈工大官网教师个人主页显示,杜志江的团队成员包括5人,其中王伟东、闫志远、董为正好参与了本次创业。

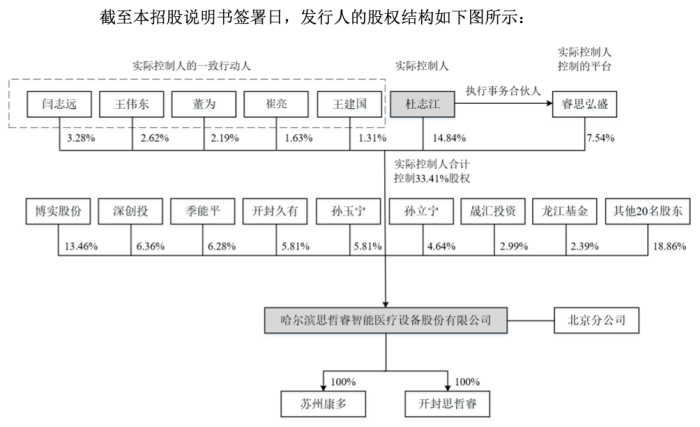

如图所示,IPO前杜志江合计控制公司33.41%的股份,其直接控制的股份仅14.84%,而外部股东博实股份就持股13.46%。本次公开发行不低于25%股份后,杜志江所控制的股权将被稀释低于30%。

另外,实控人的一致行动人中并没有孙玉宁、孙立宁,界面新闻记者注意到,两人分别于2021年2月转让1.25%、1.3%的股份,套现3729万元、3900万元,加之报告期内外部增资,两人的持股比例被进一步稀释。

商业化难题待解

未有产品实现销售,加之项目研发周期长、资金投入大,思哲睿正面临持续亏损。

报告期内(2019年-2021年以及2022年上半年),思哲睿归母净利润分别为-3247.85万元、-3228.89万元、-6663.26万元和-1.23亿元,合计亏损2.54亿元。同期研发费用分别为2862.44万元、2889.53万元、6062.97万元和6928.62万元。

因此,思哲睿采用科创板第五套上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

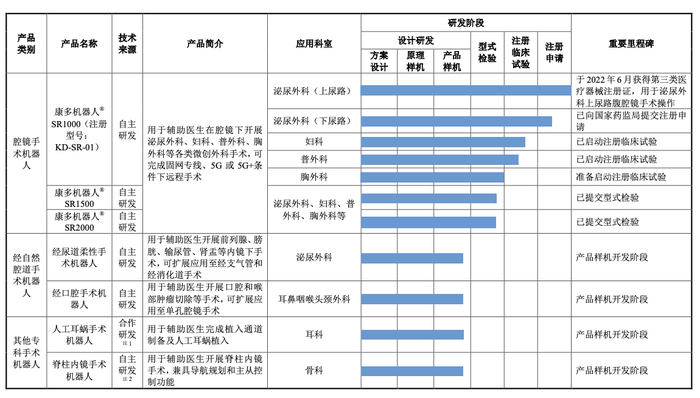

从在研产品进度来看,腔镜手术机器人的康多机器人® SR1000已完成泌尿外科上尿路注册临床试验并于2022年6月获得第三类医疗器械注册证。SR1000在泌尿外科下尿路的注册临床试验已于2022年8月完成,并已进入注册申请阶段,若该适应证获批后,SR1000可适用于全部泌尿外科腔镜手术操作。此外,SR1000在妇科和普外科的注册临床试验也已启动,目前处于受试者入组阶段。

但值得注意的是,目前在我国腔镜手术机器人领域,仍处于被进口垄断的现状,主要为全球最大的直观外科公司(ISRG.O)的达芬奇系统,可谓一家独大。国产方面,目前思哲睿的康多机器人,威高机器人的妙手S和微创机器人的图迈®均已获得医疗器械注册证。

界面新闻记者了解到,三家公司的手术机器人均表示直接对标达芬奇手术机器人。思哲睿在招股书中提到,思哲睿的康多机器人®SR1000在临床使用的安全性、有效性上实质性与达芬奇SI等同。另外,康多机器人®SR1000在这两项临床试验中的NASA-TLX任务负荷评估方面的多项指标优于达芬奇手术机器人,在关于前列腺癌根治切除术临床试验中的术中操作感受方面明显优于达芬奇手术机器人,体现了康多机器人®SR1000在医生使用体验上的相对优势。

而在产品获批上市后,思哲睿需要思考如何销售放量,依靠价格换取市场吗?是否能够实现盈利?

市场普遍认为,达芬奇系统开创了行业唯一可行的商业模式,而直观外科的毛利率长期稳定在70%左右。

目前,历经四次迭代,达芬奇系统形成了稳定可靠的“设备+耗材+服务”的营收生态,随着手术量提升,耗材逐渐成为营收的主要来源。据悉,2020年,直观外科全球手术量已超过100万例,其耗材收入24.55亿美元,是机器人销售收入的2.08倍,为公司贡献过半的收入。

公开资料显示,直观外科通过达芬奇踏入耗材市场后,打造了闭环的耗材系统,甚至达芬奇不同的操作系统,耗材都不完全兼容。达芬奇手术机器人的机械臂是一种高值耗材,手术需要用到4条机械臂,但每条机械臂最多只能使用10次,之后机器人就会自动锁死,必须更换新的机械臂才能重新启动,每条机械臂的价格约为2000美元。

另外,2013年开始,直观外科推出手术机器人租赁模式,通过降低购买门槛,进一步扩大市场覆盖范围。据年报显示,2021年达芬奇机器人有668台手术机器人投入租赁使用,产生了2.77亿美元的营收,因此计算得出2021年每台机器人年租费用约为41万美元。

浙商证券研报指出,一台达芬奇手术机器人的售价为50-250万美元,通过计算2019-2021年均值,系统(即整机)约为167万美元每台;手术耗材费用随手术量增长而增长,平均600-3500美元/台手术;服务费主要为维修、培训等,8-19万美元/年。2019-2021年,耗材收入占比分别为54%、56%、54%,占比较高,且随手术量的增加而持续增长,公司整机铺设后仍有持久的盈利模式。

高昂的采购成本,再加上不菲的耗材费用,有能力采购达芬奇手术机器人的多为一二线城市的三甲医院,因而这也成了患者普遍接受机器人手术最大的门槛。

上海市医保局局长夏科家曾经在《2021上海民生访谈》直播间透露,患者使用达芬奇手术机器人进行手术,单次手术费用达3万元。去年4月,上海市医保局宣布将腔镜机器人手术纳入乙类医保支付范围,患者自付20%,医保报销范围包括前列腺癌根治、肾部分切除、子宫全切、直肠癌根治。

据21世纪经济报道报道,今年9月23日湖南省医保局下发了《关于规范手术机器人辅助操作系统使用和收费行为的通知》,该文件规范了手术机器人的定价问题,此前国家医保局也曾针对骨科机器人作限价指引,这可能反映出一个趋势:手术机器人定价要回归临床价值。

一位医疗器械的销售代表告诉界面新闻记者,从商业逻辑来看,复制达芬奇的耗材+服务模式是可取的,但前提是要保证手术机器人的一定放量,最容易的方法就是走“性价比”路线,但同样需要顺应国家对于手术机器人的相关政策。

估值超80亿元

弗若斯特沙利文报告指出,2021年,中国腔镜手术机器人市场为5.0亿美元,美国腔镜手术机器人市场为38.0亿美元。中国腔镜手术机器人市场仍处于早期增长阶段,预计未来将快速增长,2030年中国腔镜手术机器人市场将达54.6亿美元,中国腔镜手术机器人辅助腔镜手术渗透率将从2021年的0.7%提升至2030年的4.1%。

即便还未实现商业化收入,但或许出于该行业未来的发展潜力和想象空间,以及作为第一梯队具备的竞争优势,资本还是给予了思哲睿信心。

筹资活动现金流量表显示,报告期内,思哲睿吸收投资收到的现金分别为1.5亿元、1.5亿元、1亿元以及2.6亿元,合计6.6亿元。一轮一轮的融资,公司身价水涨船高。

思哲睿第一大外部股东为博实股份,另博实股份实际控制人之一张玉春的配偶刘美霞持有公司0.87%的股份。

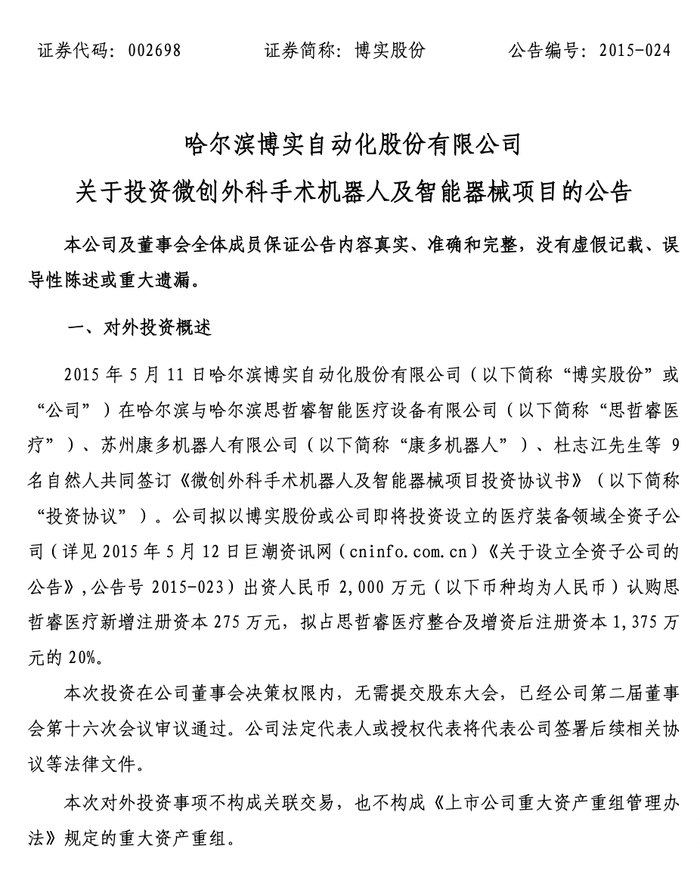

对此,界面新闻记者查询了博实股份的投资公告,以投资时思哲睿的股权结构显示,博实股份系公司最早的外部投资者,以投资2000万元持股20%计算,彼时思哲睿的估值为1亿元。此次投资后,博实股份再无动作。

又比如,报告期内深创投曾两次追加投资。需要说明的是,红土科力、汇恒红土、励恒红土、红土创投、瑞恒红土均系深创投的关联方:深创投为红土科力、红土创投的控股股东,红土科力、红土创投的私募基金管理人的实际控制人均为深创投;汇恒红土、励恒红土、瑞恒红土的执行事务合伙人及私募基金管理人均为深创投实际控制的企业。

报告期初,深创投、红土科力合计持股比例为7.15%;2019年12月,深创投、 汇恒红土、励恒红土、红土创投以货币形式合计认缴141.5441万元注册资本,认缴金额1.5亿元;2021年12月,深创投、瑞恒红土又以货币形式合计认缴23.5907万元注册资本,认缴金额1亿元。IPO前,深创投以及关联各方合计持有公司14.18%的股份。

此外,国有股东晟汇投资持有公司2.99%的股份,其于2020年以货币出资0.5亿元认缴新增注册资本47.1814万元,随后2022年1月又以0.5亿元认缴新增注册资本11.7952万元。据悉,晟汇投资的唯一股东为国有全资企业哈尔滨创业投资集团有限公司,实际控制人为哈尔滨市人民政府国有资产监督管理委员会。

根据今年2月最后一轮外部增资以及5月转让股权的情况,思哲睿每股价格为423.9元,投后估值为83.6亿元。近7年时间,公司估值涨幅超80倍。界面新闻记者注意到,涨幅最为明显的是今年,2021年公司股权转让价格基本以30亿估值水平计算,而2022年1月外部增资价格达到81.6亿的估值,涨幅达到172%。

二级市场上,2020年7月7日,被称为“国产手术机器人第一股”的天智航(688277.SH)登陆科创板,上市首日涨幅超6倍,市值高达近360亿元。2021年11月2日,微创机器人-B(02252.HK)登陆港交所,当日收盘报45.8港元/股,较IPO发行价涨6.02%。按收盘价计算,微创机器人的市值约为436.55亿港元。

然而,神话并未持续。在上市一周(2020年7月12日),天智航的股价冲到最高点141.6元,随后一路下跌,今年10月12日创下最低点11.23元,期间跌幅近92%,市值仅60亿元;同样,上市一周年,微创机器人的股价整体下行,截至11月1日收盘,报28.75元,跌幅约37.22%,市值为275亿元。

评论