文|连线Insight 王慧莹

编辑|周晓奇

过去两年,伴随“懒人经济”的兴起,扫地机器人成为年轻人们的新宠。如今,红利褪去后,扫地机器人行业告别了高增长的神话。

市场风向变化之后,感知最明显的莫过于头部玩家。

10月31日,石头科技发布了2022年第三季度财报。财报显示,石头科技三季度的营收为14.69亿元,同比下降0.65%;归属于上市公司股东的净利润为2.38亿元,同比下降34.54%。

营收和净利润同比都在下降,石头科技光环不再。

事实上,外界对于石头科技这样的成绩并不意外。从整体行业上看,今年以来,扫地机器人赛道集体进入寒冬期,玩家们的日子都不好过。

奥维云网数据显示,今年上半年扫地机器人销售额为57.3亿元,仅同比增长了9%;销量为201万台,同比下滑了28.3%。

行业头部玩家的盈利能力也在下降。8月,石头科技披露的2022年中报显示,今年上半年,公司营业收入29.23亿元,同比增长24.49%,实现净利润6.17亿元,同比下滑5.4%。同期,科沃斯虽然营收、净利润纷纷同比增长,但其净利润仅微弱增长3.15%。

众所周知,石头科技曾经有一个耀眼的标签,即小米生态链。在小米生态链赋能之下,石头科技销量一度大涨,并在2020年登陆资本市场。此外,在扫地机器人东风吹起的时候,其股价也涨至千元以上,成为茅台之后又一只千元股。

只是,市场红利很快消散,石头科技告别了高增长,小米与其创始人雷军的减持也让石头科技雪上加霜。另一方面,为了提升盈利能力,石头科技也在“去小米化”。截至2021年度,石头科技自主品牌营收占比已经达到98.8%,小米代工业务占比不足2%。

抛弃小米标签,重新开始的石头科技不得不增加营销费用来补全其在渠道、品牌方面的劣势。去年开始,石头科技营销费用逐年走高,成本压力肉眼可见。

业绩压力带来的负面消息传导到资本端,石头科技褪去了曾经的光芒。截至发稿,石头科技报247.78元/股,与今年最高点667.7元/股相比,跌去63%;其总市值为232.3亿元,与今年最高位623.96亿元相比,相差60%多。

眼看着市场环境下行,资本市场对扫地机器人的热度锐减,业绩下降、股价跌跌不休的石头科技还能回暖吗?

1、增收不增利,石头科技稳不住股价

曾经疯狂的石头科技,不再疯狂。

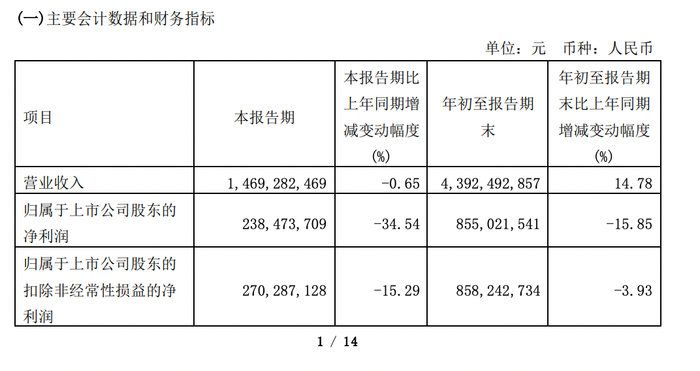

10月31日,扫地机器人品牌石头科技交出了一份不太好看的三季报。财报显示,今年Q1-Q3,石头科技总体营收为43.92亿元,同比增加14.78%,净利润为8.55亿元,同比减少15.85%。

石头科技财务情况,图源石头科技2022年三季报

如果仅看第三季度,石头科技的业绩更不容乐观。其中,营收和净利润纷纷出现下滑的现象。营收为14.69亿元,同比下降0.65%,净利润为2.38亿元,同比减少了34.54%。

对此,石头科技表示公司利润下降主要受两方面因素影响。其一是公司为进一步拓展海内外市场,增加了广告及市场投入,前三季度的销售费用达到7.8亿元;其二是,远期锁汇产生的收益减少。

无论是长线还是短线,增收不增利都成为困扰石头科技的一大难题。

早在今年8月份,石头科技的2022年半年报里也暴露了这一问题。数据显示,报告期内公司营业收入29.2亿元,同比增长24.49% ,净利润6.17亿元,同比下滑5.4%。

这是石头科技自2017年以来首次出现净利润负增长的情况。

毛利率的下滑或许是一个重要的原因。受原材料价格上涨及竞争加剧影响,上半年石头科技毛利率为48.2%,同比下滑2.54%。要知道,此前为了提高毛利率,石头科技不惜“去小米化”,发力自有品牌,但如今又面临着毛利率的压力。

彼时,石头科技在半年报中表示,随着智能扫地机器人相关技术的进步以及市场竞争的加剧,公司现有产品存在降价的可能。公司将通过发挥采购议价能力和提升整体供应链效率等方式,抵御产品降价带来的潜在风险。

更深层次的原因,来自残酷的市场竞争。当前,扫地机器人市场已经告别高增长时期,在仅有的存量空间中,玩家们的竞争更加激烈。

想要快速占领市场,就要扩大品牌影响力,石头科技的营销投入增加反映了这一点。三季报显示,石头科技的销售费用增长明显,今年前三个季度销售费用为7.88亿元,同比去年4.53亿元增长了74%。

尽管在大环境遇冷的情况之下,市场并没有对石头科技抱有太大预期,但连续下滑的业绩还是让石头科技的股价下跌。

10月31日盘中,石头科技股价触及其上市以来最低值220元/股。相比高光时刻的1064.88元/股,石头科技已跌去了超79%,市值蒸发了790多亿元。

值得一提的是,公募基金三季报显示,已有38只基金减持了石头科技股票,当前重仓石头科技的33只基金持有股份环比上一季度减少16.49%,持有市值环比减少65.04%。

上市之初,石头科技创始人昌敬曾在内部信称“我们要看淡上市,忘记股价”。眼下,股价接连创下历史新低后,石头科技或许不得不正视这一问题。

2、离开小米后,石头科技更难了

昔日的石头科技有几个明星标签,“扫地茅”“白马股”“小米生态链企业”。这其中,“小米生态链企业”无疑是最耀眼的一个。

过去,在小米生态链的渠道、供应链加持之下,诞生过多个百万、千万级别的爆款产品,后来还跑出了华米、九号、云米等多家上市公司,石头科技是十分具有代表性的一个。

“只用了5年时间,石头科技就成为了扫地机器人行业的领导者”,在小米十周年纪念日当天,小米创始人雷军在演讲中特别提到。

彼时,雷军和小米更像是石头科技的“领路人”。2015年,石头科技A轮融资的投资机构中,小米集团位列其中;此后的三轮融资中,都有雷军创办的顺为资本的身影。

依托小米,石头科技成立六年就登陆资本市场。此前,石头科技CEO昌敬曾在公开场合表示,小米给予了石头科技包括供应链、ID设计、产品定义等方面的支持,他坦言“没有小米生态链的支持,我们也走不到今天。”

只是,“双向奔赴”的故事没过多久,石头科技很快与小米渐行渐远。

从2017年开始,石头科技开始有意地“去小米化”,陆续推出自有品牌石头品牌和小瓦品牌,并逐步加快自有品牌的布局。2019年到2021年上半年,石头科技自有品牌销售额占比分别为65.73%、70.72%和98.23%。

一个耐人寻味的细节,发生在今年2月石头科技披露2021年业绩快报时。

在石头科技发布业绩快报的当天,公司一众股东集体预告减持。其中,减持的股东包括雷军控股的天津金米投资合伙公司。

这也意味着,不仅是石头科技在“去小米化”,小米也已开始离场。

离开小米之后,石头科技最直观的表现就是毛利率的提升。过去,石头科技主要以为小米机器人代工为主,其毛利率一直在20%以下。随着自有品牌销售额增长,石头科技毛利率已经增加由2016年的19.21%增长至2020年的51.32%。

而石头科技不甘心做“代工厂”的代价,是销售成本的增加。尤其是随着石头科技自有品牌的占比越来越大,其必须要加大营销力度和渠道建设来扩大品牌影响力。

不仅是本季度销售成本的再度增加,拉长时间来看,石头科技的销售费用逐年攀升。2020年与2021年,石头科技销售费用分别为6.2亿元、9.38亿元,分别增长了75.24%、67.74%,销售费用率分别为13.69%、16.08%。

这其中,线上渠道是扫地机器人的主要战场。为了争夺线上渠道的占有率,石头科技也在不断加强各个渠道的投放。奥维云网数据显示,今年4月,石头科技在线上渠道的市占率达到33.7%,同比上涨16.25%,首次超过科沃斯,成为行业第一。

对比之下,这些都是在“去小米化”之前,石头科技不需要过多担心的事。如今营销费用的增加也反映了石头科技“去小米化”的一些后遗症。

如果说,起初离开小米,因小米产品导致订单减少,营收下滑的阵痛是一时的,那么目前而言,营收连年下降、销售费用不断走高,石头科技似乎更难了。

3、石头科技的对手们,日子也不好过

石头科技焦虑的背后是扫地机器人行业集体进入寒冬期。

从2020年到2021年,扫地机器人行业经历了连续两年双位数高增长,如今的行业增长明显放缓。奥维云网预计,今年全年,扫地机器人的零售量为462万台,同比下滑20.2%。

换言之,扫地机器人告别了高增长的时代。

市场尚且如此,玩家们的日子自然不会好过。石头科技业绩的下滑并非个例,另一家“扫地机器人第一股”科沃斯也面临着巨大挑战。

在石头科技发布三季报的两天前,科沃斯也披露了2022年三季报。财报显示,第三季度科沃斯营收为33.02亿元,同比增长14.44%;归于上市公司股东的净利润为2.45亿元,同比下降48.94%.

石头科技和科沃斯曾经互为扫地机器人领域的“双强”,先后登上市场占有率第一的位置,如今反而更像是一对“难兄难弟”。

一边是行业玩家面临业绩增长难题,另一面则是市场竞争进入白热化阶段。不仅有石头科技、科沃斯、云鲸等行业老玩家,美的、海尔等传统家电企业、小米、360等互联网企业也都相继进入扫地机器人市场。

赛道愈发拥挤,想要站稳脚跟,科技研发能力无疑是制胜的要点。

过去,由于技术不成熟,扫地机器人被消费者调侃为“人工智障”,这也说明技术对扫地机器人产品的重要性。

从财报上看,石头科技在这方面的投入更多一些。2019年至2021年,石头科技研发费用分别为1.93亿元、2.63亿元和4.41亿元,占营收比例分别为4.59%、5.80%和7.55%,研发投入逐年提升。相比之下,同期,科沃斯的研发投入占同期销售总额比例不断下降,分别为5.22%、4.67%、4.19%。

正因如此,石头科技的G10系列产品帮助其提升了市场份额,并在今年4月超过科沃斯成为市占率第一的扫地机器人品牌。

突破技术核心竞争力之外,把路走宽成为企业们的共识。

石头科技瞄准了海外市场。石头科技建立全球分销网络,加强自营渠道建设。在线上,除官网销售外,其与美国亚马逊、沃尔玛、online、HomeDepot等合作。

在线下,石头科技已在美国、荷兰、德国、日本、韩国等地开设子公司,开拓更多市场。

科沃斯则选择布局产品多元化。不久前,科沃斯发布了智能料理机“食万”,被看做是创始人的第四次创业。同时,科沃斯还推出割草机器人及商用解决方案产品。

但无论是出海,还是新产品,都充满着不确定性。更重要的是,新的动作意味着更多的投入,在赚钱能力本就下降的情况下,短期内企业势必会面临着更大的压力。

值得关注的是,目前国内扫地机器人的家庭普及率依然很低,仅有4.5%,相比于美国15%和日本9%仍有很大差距。反过来看,这意味着国内市场还有增长空间,但这需要行业玩家在技术上、产品上创造出新的吸引力,才能吃到新的蛋糕。

目前开看,行业遇冷是事实,石头科技等头部玩家的压力愈来愈大也是事实。行业何时回暖具有高度不确定性,这也意味着石头科技要想“翻身”,仍需要付出更多的努力。

评论