文|新消费Daily orange

确认了,国资“看上了”江小白。

近日,江小白旗下江记酒庄获重庆市江津区华信集团10亿元战略投资。据了解,华信集团是一家国有企业,其背后股东为重庆市江津区国有资产监督管理委员会。

以一己之力开辟年轻人白酒市场、凭借“青春伤痛”文案火爆全网、营销模式一度成为消费品牌“拜读圣典”……2011年创立的江小白,经历过崛起、发展、高光,在十年关卡上,却遭遇了亏损、裁员、内斗、差评、被蚕食等“谣言”。

人们逐渐发现,不知从什么时候开始,江小白的“青春”好像结束了。

但在盘点江小白的整个发展过程,新消费Daily发现,10年的历练,江小白已经不再是曾经的那个“小白”,营销、产品、供应链、市场等方面的动向,在它的身上悄然发生,江小白在悄悄长大……

此次国资入股的消息,让“沉寂”的江小白又一次来到大众面前,而10亿元入注,对于“归来”的江小白有什么影响?它又能否重回曾经的“巅峰”?下一个十年,它又将何去何从?

01 开启一个“时代”后,江小白过的“不容易”

“有人说江小白最近几年‘跌下神坛’了,坦白讲我是感到困惑的,我们并没有上过神坛。十年来,江小白一直是在细分市场中艰难开拓,从来没有创造过值得骄傲的业绩……”去年,江小白创始人陶石泉在其个人微信公众号上发布的《10年,活下来已经很不容易》一文里如是说。

图源:江小白老陶

“从未上过神坛……从没有过骄傲的业绩”,这多少有点谦虚了。毕竟,即便是没喝过江小白的人,也会对“江式文案”有所耳闻。

定位传统白酒市场,但选择从年轻消费者切入;入局酒桌文化,但关注聚会场景;借助文化营销,却侧重“青春文学”……如果说江小白的出现,是对传统高度白酒的一种“反抗”,准确定位了品牌受众,那么“你只来了一下子,却改变了我一辈子”的“江式文案”,则是品牌找到的与年轻人情感共鸣点,在突出产品聚会场景、取悦自己、简单生活特色同时,帮助品牌打开了一个全新的蓝海市场。

数据显示,2017年江小白营收破10亿元、2019年合并销售收入达30亿元,并获得红杉中国、壹叁资本、黑蚁资本、IDG资本、高瓴资本等投资机构5轮融资……即使不算“神坛”,也算高光。

什么才是创始人认为的“神坛”不可知,但在江小白走过的第十年,它的高光确实灭了。

“疫情给我们带来的经营压力是实实在在的,我们的销售额在2月份,创下了历史新低”,2020年3月7日,江小白在其官方微信平台发布了一封公开信,宣布启动“江记酒庄支持者”计划,寻求用户的支持,《10年,活下来已经很不容易》一文中,同样,隐晦的表达了江小白所遇到的困境。

此前,据自称江小白前员工的网友在社交平台上爆料称,江小白正在进行大规模裁员,裁员人数约占到公司总人数的30%,同时将裁撤整个北京公关团队。虽然官方回应表示,信息与事实不符,但有关江小白的争议却从未停止。

1、产品口味差,营销引争议

江小白主打清香型白酒,但喜欢喝酒的人能感觉出来,白酒度数降低后,口味也会大打折扣,这也导致江小白在口感上低度与老牌之间差之千里。白酒的忠实用户瞧不起它,“涉酒未深”的年轻人尝试完后,很少有二次购买。

就像江小白在十周年发布的自嘲文案一样“有网友说,狗都不喝江小白,我们同意”。

同时,产品铺天盖地的广告,也让很多人质疑其营销成本与产品研发成本之间的平衡问题。据公开报道显示,2020年江小白营销费用为2亿元,占营业收入的10%,而牛栏山则仅为4.6%,这还是削减后的占比。

对此,相关酒业从业者表示,营销对于白酒来说,本身非头部开支,用户的认可度与产品的知名度,来自于产品口味,用广告砸出来的产品,风头过后,很难留住用户。

2、依赖餐饮门店,销售渠道不均衡

销售渠道方面,早期江小白将重点放在线下渠道的铺设上。此前就有传言称,初创期的江小白,为了拓宽销售渠道,让大量员工出去跑门店,进小餐馆、夫妻店、便利店投放产品,把便宜的白酒带带入了无数小餐厅里。当然,依托于餐饮行业的发展,“新生”江小白成功落地。

但谁也没想到,疫情来了,餐饮发展遇阻,线下门店人流量锐减,门店大面积关门,依赖于餐饮业的江小白,在销售上越发疲惫。

江小白抖音门店产品销量

3、年轻受众流动性大,消费群体扩圈受限

江小白的起家,离不开对年轻消费群体的关注。但正如白酒赖以生存的“酒桌文化”一样,曾经的年轻人会成年,酒桌上的“茅五剑”作为人情世故的标准短时间内不会被改变,它们被选择的优势显然高于江小白。那么在90后消费者离开后,江小白的下一个市场在哪里?

同时,对于新一年轻人来说,江小白的“青春文案”还能否继续奏效?而江小白又该选择怎样的方式让他们购买自己而不是RIO?

4、白酒市场已成型,低度入局者增多

除了自身之外,强劲外敌的压力,也使得江小白的发展并不容易。

根据《2023-2028年中国白酒行业市场发展现状及投资规划研究预测报告》2019年——2022年Q2季度,白酒企业营业收入前三甲分别为:贵州茅台、五粮液、洋河股份,头部白酒品牌在中国的市场份额占比高达94%以上。

而低度白酒市场也开始逐渐“繁荣”。茅台、扳倒井、景阳春、泸州老窖、五粮液等知名度较高的传统酒品牌;可口可乐、字节跳动、网易严选、阿里等跨界品牌,都在低度酒赛道上发力。

年轻人对于白酒的喜爱存在很大的随机性,聚餐、微醺、社交都非刚需,选择越来越多,江小白被选中的几率越来越少。

正如一位网友在知乎上写的:找到中国白酒市场的“空隙”,是江小白成功的关键,但这个“空隙”不会一直都在。

所以,江小白也该长大了。

02 减营销、拓品类、建工厂,江小白积极“成长”

这两年,江湖上虽然少了江小白的身影,但江小白却一直在江湖里。

整体盘点江小白近两年的活动,新消费Daily发现,江小白一直在找寻“活下去”的路径。

首先是产品方面,走向多元化,降低低度白酒的单品束缚。此前,江小白推出52度金盖酒对标传统中端白酒;推出“拾人饮”主打团建渠道;推出果味酒“果立方“、“梅见”等果酒迎合当下低度酒市场的崛起。

数据显示,2019年上市的梅见,2020年和2021年的天猫“618”和“双11”果酒类销售中,排名第一,而去年618期间,梅见产品同比增长200%,年销售额超过12亿元。

既然没办法在传统白酒领域与老牌抗衡,那就在产品矩阵上进行力量的分化,找寻适合不同赛道的产品类型。

其次是营销方面,营销形式更加多元,营销逐渐力度减弱。在内容上,新消费Daily发现其传播内容依旧延续之前的“文青”路线,但在形式上更加多元,包括赞助《中国新说唱》、《奇葩说第六季》、《这就是街舞2》等综艺节目;赞助《好先生》、《从你的全世界路过》、《港囧》、《匆匆那年》、《致青春》、《同桌的你》等影视剧。

但在营销力度上却有着显著的削弱。当下火热的小红书种草、抖音直播、淘宝带货里,江小白的显露次数明显少于很多后来的很多新锐低度酒品牌。

这也被官方证实,在上文裁员信息中,江小白回应表示,裁员确实存在,可能涉及一两百人,但同时也仍然在招人进来,主要是对非酿造相关业务岗位进行组织和人员优化。这样变相证明了,营销成本在被降低。

同时,值得注意的是,私域流量打造方面,江小白也在将其线下拓店的能力转到线上,以微信小程序为载体,江小白搭建了“瓶子星球”的私域平台。新消费Daily测试发现,平台里包括满减引流、酒话种草,邀请好友免费领折扣券等活动,在玩法上符合年轻人的社交属性,但过于复杂的设置,也一定程度上,降低了消费者参与的积极性。

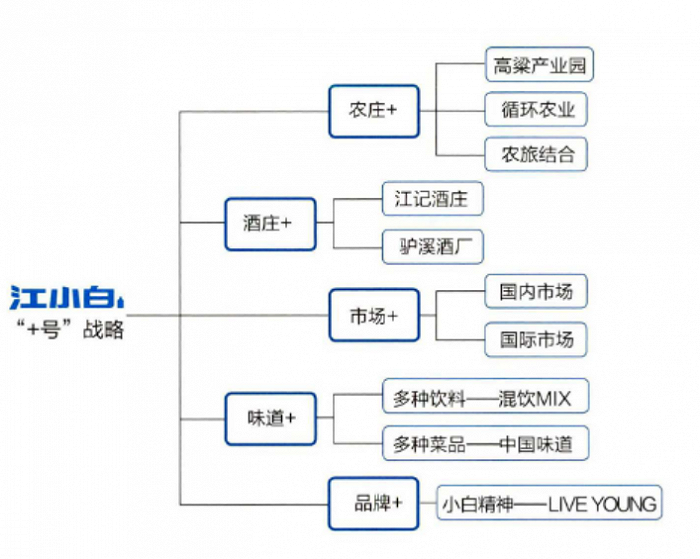

最后是产业链方面,进行上下游的全面布局,成为近两年江小白重点打造的领域。2018年,江小白公布了全产业链战略。

当时,江小白上游高粱示范种植基地规划核心面积5000亩,规划示范种植面积2万亩,目前江记酒庄扩展到760亩,成为重庆最大的高粱酒酿造基地。此外,江小白还宣布投资30亿元建设集中产业园,并在玻璃瓶、纸箱、瓶盖等配套企业、酿酒设备制造及研发企业、物流联运企业等方面进行合作。

同时,在数字化上开发“数字化全链路系统”,利用数字化改变传统数据无法有效记录销售渠道的数据缺陷,打通销售渠道的全链路数据线,实现“总部-经销商-门店”的全链路数据同步。

2020年9月,江小白获得C轮融资,其创始人表示,“我可以非常硬气的讲,没有一分钱用在营销上,融资拿到的钱,全部用来做农业和酒厂生产。”

整体来看,说江小白“不行了”,的确不准确,在没有聚光灯的台下,江小白也在积极找寻下一个十年的生存之道,只是结果要等待……

03 10亿加注,“江式辉煌”能否重归?

在讨论能否重回巅峰之前,可以先看国资为什么会“看上”江小白?

业内人士分析认为,这脱离不开江小白的市场优势。之前重庆市并没有全国化的白酒品牌,包括诗仙太白等都只是区域品牌,而江小白具有全国化的网络布局、消费者基础、渠道优势,是其被国资看中的原因。

其实不论是法国波尔多的葡萄酒、日本的清酒,还是贵州的茅台,地域的特殊性决定了产品原料的质量,影响着产品的口味。而江小白的酿造基地——江记酒庄,位于重庆江津区白沙镇,是中国小曲清香型高粱酒的主要产区之一。这种自然的地域优势,也为其后续江小白系列产品奠定了优良的原料根基。

渠道优势层面,在今年成都举办的“味道进化论”的发布会上,陶石泉表示,江小白已经基本完成全国化布局。全国线下餐饮的铺货优势,在疫情缓解后,这种销售渠道的特点,也是加速重庆白酒走出去的关键基础之一。

另一方面是白酒市场火热,消费韧性凸显。

10月27日晚五粮液、洋河股份、山西汾酒、泸州老窖等头部白酒企业公布三季报,五粮液实现营收557.8亿元,同比增长12.19%;泸州老窖实现营收175.25亿元,同比增长24.2%;山西汾酒实现营收221.44亿元,同比增长28.31%……头部白酒企业三季报业绩普涨。

但与此同时,随着外资的撤离、年轻消费市场增长乏力,白酒股持续下跌。但很多投资者认为,即便短期下跌了,也不影响长期的走势,如果后来者能够开启新的消费市场,吸引更多的消费群体,这未尝不是一次新机会。

基于江小白的优势,再看国资的引入,对江小白的影响或许会更加明确。

江小白方面表示,获得的10亿元投资将全部用于江小白酒庄一个农场两个酒厂的产业集群的品质提升。其中2亿元将用于江小白优质供应链再提升,2亿元用于扩建江小白农场优质高粱研发与种植,6亿元用于扩容老酒储备。

同时,江小白与重庆国资方共同定下了未来五年达成“百亿新名酒战略”的目标。无疑,上下游的强化是国资带来的最大影响,也是江小白强化核心竞争力的关键。

除了以上几点,新消费Daily查询天眼发现,目前,华信集团已认缴出资额约1.18亿元,持股比例为13.79%,成为江记酒庄第三大股东,值得注意的是,重庆江记酒庄有限公司的核心产品是梅见+江小白。

梅见,可能很多人都不知道,它是江小白发展的第二曲线,入局微醺经济的主力军,在低度果酒领域已经取得了较为不错的成绩。而此次国资的引入,也必然会对其产生一定的影响。

与白酒市场的定型不同,低度果酒市场还处于初级发展阶段,品牌分散、受众认知不足、商业模板未成型,国资的助力,梅见成为第二个“江小白”的可能性也不是没有。

白酒营销专家蔡学飞在接受媒体采访时表示:“拥有政府背景的资本介入江小白的经营与生产,占位更高,视野更广,可进一步提高江小白的政商务资源整合效率,并且有效提升品牌价值,为产品结构升级与区域市场销售提供便利性,从而促进江小白的高质量持续发展。”

江小白的下一个十年,在现在看来,也是值得期待的。

04 结论

2020年,第三方咨询机构GYbrand发布了中国酒类品牌价值100强榜单,在一众传统酒企中,江小白位列第23位,品牌价值为97.85亿。

这对于一个中国成立仅十年的白酒品牌来说,实属高成绩,但同时对江小白也提出了更多的高要求,如果品牌在产品、营销、渠道、用户等方面没办法尽善尽美,那么在拥有数十年、百年的“前辈”面前,“小白”始终是小白。

江小白一定会再造更多的“江小白”,这是一位投资人在多年前曾立下的豪言。

在经历了“生存不易”的时代洗礼后,结果是否还会如此?10亿国资的引入,能否开启一个全新的江小白?只能交给消费者了。

参考文章:

《江小白旗下“江记酒庄”获10亿投资,重庆国资入局定下“百亿新名酒”目标》,钛媒体

《江小白酒厂“江记酒庄”完成10亿元新融资,白酒仍是好生意?》,36氪未来消费

《万字拆解江小白:新品牌做白酒,敢问路在何方?》,深氪新消费

《终端动销不畅,“青春小酒”江小白陷入消费断层困局》,酒讯

评论