实习记者 | 王诗涵

因气候温和叠加储气水平高位,近日欧洲天然气价格出现下降,也缓解了今冬供气担忧,但欧洲仍未到放松警惕的时刻。

当地时间11月3日,国际能源署(IEA)发布《2023-2024年欧洲的天然气平衡》报告称,欧洲国家必须立即采取行动,以避免2023年冬季天然气短缺加剧。

今年,欧洲能源市场面临重压,不仅遭遇俄罗斯天然气断供,欧洲各地的核电和水电出力也均处历史低位。

IEA数据显示,今年1-10月,俄罗斯向欧盟的管道天然气输送量同比减少一半,绝对值下降600亿立方米,相当于全球液化天然气(LNG)贸易的10%以上;预计全年输送量同比减少55%以上,绝对值下降800亿立方米。

与此同时,也有一些利好因素在缓解欧洲天然气危局。由于1-10月荷兰TTF天然气期货价格暴涨等因素,吸引约500亿立方米的LNG流入欧盟和英国,同比增长约65%。因住宅、商业和工业部门消费量下滑,欧盟和英国的天然气需求同比下降10%。

1-10月,欧洲来自非俄罗斯管道的天然气供应大幅增加,挪威管道交付量和阿塞拜疆管道流量分别同比增长5%、50%;中国LNG进口量同期下滑,也使流向欧洲市场的LNG流量增加。

IEA数据显示,欧洲今冬的天然气危机已得到一定缓冲。今年欧洲天然气的库存注入量比五年平均水平高出22%。11月初,欧盟天然气存储库已满95%,远超出此前欧盟设定的80%目标。

10月异常温和的气候,则使欧洲天然气需求同比下降30%以上,有效推迟了欧洲市场供暖季的到来。欧洲天然气价格也随之下行。10月底,欧洲天然气交易中心荷兰产权转移设施(TTF)现货交易价格一度跌至负值。

但IEA报告同时强调,这绝不意味着未来形势非常乐观。欧洲的天然气平衡,将在2023年面临更严峻的考验。

“我们正在为欧洲政府和欧盟委员会敲响警钟。”IEA负责人Fatih Birol表示。

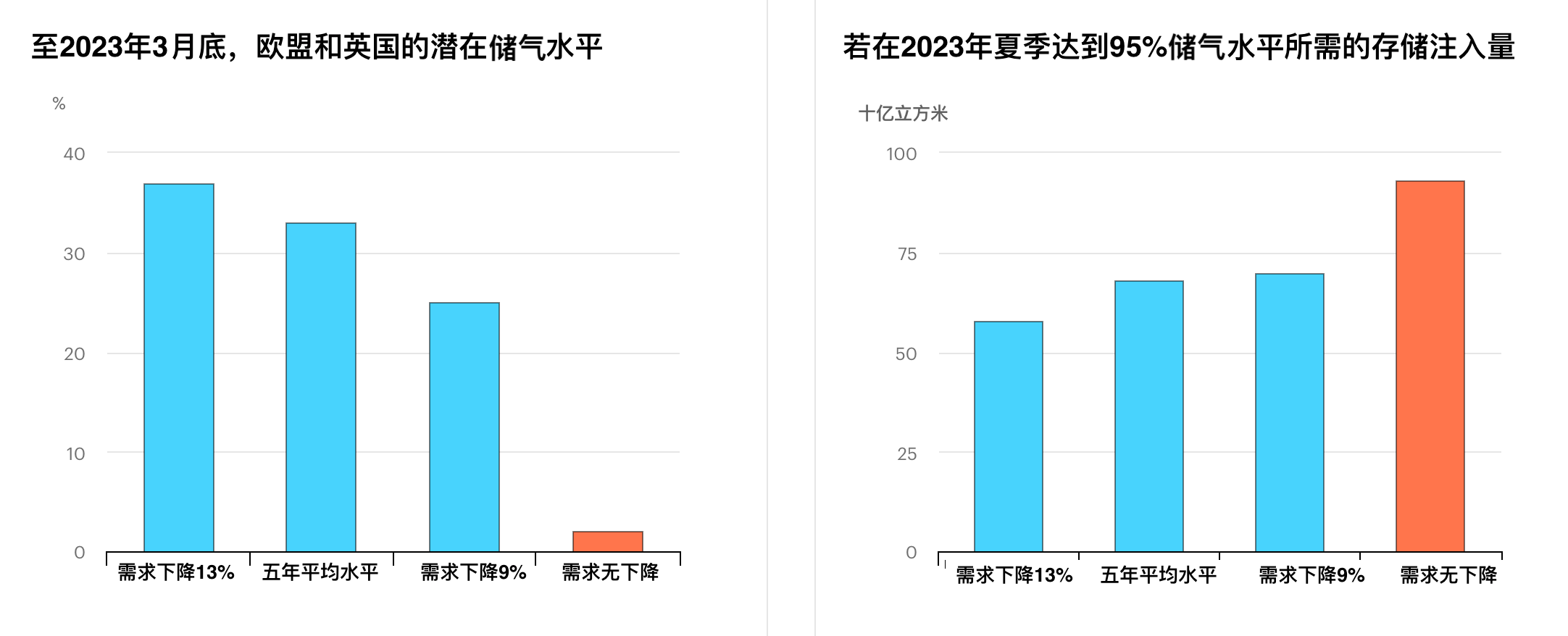

虽然目前欧盟的总天然气库存比五年平均水平高出5%,即约高出50亿立方米,但若以寒潮期间的天然气需求计算,50亿立方米只够欧盟使用两天。

根据今冬需求程度的不同,IEA预计,今年供暖季末的欧洲储气水平将降至5%-35%之间。若要在明年夏季保持95%的储气水平,还需注入天然气600亿-900亿立方米。

2023年,欧洲还需面临更多挑战。

一方面,俄罗斯对欧洲的天然气输送量将更低。IEA预计,若保持当前水平,明年俄罗斯的天然气管道输送量将在250亿立方米左右,可能进一步下降或完全停止。非俄罗斯管道供应商的上行潜力却是有限的。

另一方面,预计明年全球LNG供应量仅能增加200亿立方米,远不够填补俄罗斯断供的缺口。同时,随着经济恢复增长,中国明年的LNG进口量或反弹至2021年水平,欧洲与亚洲争气加剧。同时,由于乌克兰今冬储气量低于历史同期水平,明年或增加对欧盟的天然气进口。

IEA称,上述原因或导致欧洲在明年夏季面临300亿立方米的天然气缺口。“这一差距可能导致明年冬天前,欧洲天然气存储水平只有65%,而不是目标的95%。”Fatih Birol对路透社说。

对此,IEA迫切呼吁欧洲政府采取措施。包括加快对提高能源效率措施的投资,加快部署可再生能源,加速安装热泵,确定工业和电力部门的燃料转换选择等,并进一步推动结构改革和减少天然气消费。

评论