文|港股解码 瓶子

近期,钛白粉板块表现活跃。截至11月4日,板块指数收涨3.77 %,成功录得5连阳。个股中,钒钛股份(000629.SZ)、振华股份(603067.SH)一字板涨停,中核钛白(002145.SZ)涨4.42 %;天原股份(002386.SZ)、金浦钛业(000545.SZ)、安宁股份(002978.SZ)等纷纷飘红。

消息面上,近期钛白粉企业相继宣布调涨钛白粉价格,行业或迎来新一轮的“涨价潮”。

01 钛白粉“涨价潮”再起?

10月25日,攀枝花海峰鑫发布的涨价函显示,受生产制造成本影响,公司决定自即日起,金红石型钛白粉价格上调1000元/吨。

此前,中信钛业宣告称,自2022年10月15日起,国内市场各牌号CR系列氯化法钛白粉销售价格上调1000-2000元/吨,海外市场上调100美元-150美元/吨。

此外,天原集团、攀枝花钛海科技、潜江方圆钛白、湖南创大玉兔化工、攀枝花恒通钛业、广西西陇化工、云南大互通钛业等企业也都发布了调价通知,上调幅度为800-1000元/吨。

事实上,2022年以来,行业龙头龙佰集团(排名:世界第三、亚洲第一)已多次宣布钛白粉产品涨价,最近一次产品涨价公告于9月28日披露,其宣告旗下海绵钛产品价格上调2000元/吨。

钛白粉企业因何涨价?从成本端看,上游主要原料钛矿和硫酸成本高企是推动钛白粉价格上涨的直接原因。行情数据显示,2021年以来,钛精矿的价格持续上扬,年内上涨245元/吨至2220元/吨。截至2022年11月4日,钛精矿价格仍维持2065.00元/吨的高位。

随着上游原材料成本显著上涨,钛白粉企业经营压力加剧,从而选择提价。

据悉,钛白粉是一种性能优异的白色颜料,广泛应用于涂料、塑料、造纸、印刷油墨、橡胶等领域,其工艺分为氯化法及硫酸法,主要原材料包括钛精矿、石油焦、浓硫酸等。

中国是世界上钛白粉主要的出口国,伴随中国周边国家房地产行业的迅速崛起,建筑涂料需求旺盛,带动钛白粉的需求爆发。

然而,受疫情等因素影响,今年下半年以来,钛白粉下游市场需求持续不振,钛白粉价格开启下行走势(如上图)。截至11月4日,国内钛白粉市场价1.59万元/吨,相较于年初明显下滑。

生意社分析指出,当前国内钛白粉市场交投情况清淡,市场观望情绪较为浓厚。在市场需求不及预期,库存及成本压力仍存情况下,预计短期内钛白粉稳价为主。

不过,长期来看,东亚前海证券认为,受新老基建、环保、新能源等领域的高速发展,钛白粉行业有望保持景气上行。

02 三季报业绩“下滑坡”

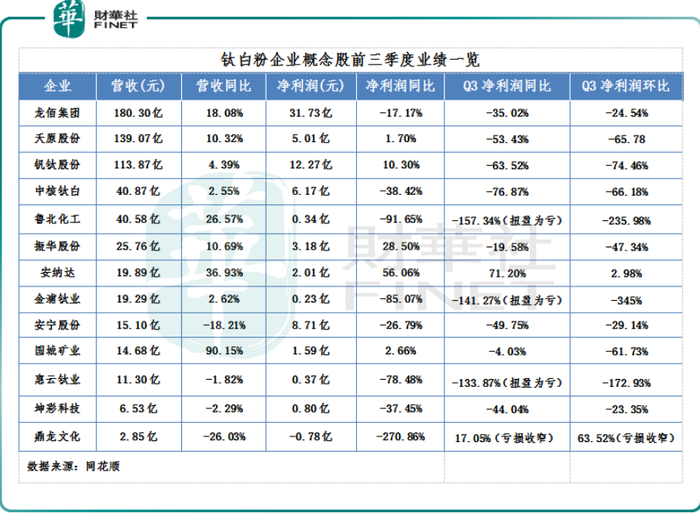

业绩层面,今年前三季度国内钛白粉上市企业净利润普遍下滑。同花顺数据显示,13家钛白粉上市企业中,仅有5家实现了营收净利双增长,8家企业净利润下跌,占比超六成。

以钛白粉巨头龙佰集团(002601.SZ)为例,前三季度,该公司实现营收180.30亿元,同比增加18.08%;净利润31.73亿元,同比下降17.17%。其中第三季度净利润为9.07亿元,同比下降35.02%,环比下降24.54%。

无独有偶,中核钛白、鲁北化工、安宁股份、惠云钛业等多家企业盈利水平纷纷下滑。在第三季度,鲁北化工金浦钛业、惠云钛业甚至陷入亏损。金浦钛业称,受主营产品钛白粉单价下降影响,第三季度亏损了1847万元。

对于钛白粉厂商业绩下滑,基本在市场的意料之中。上述公司解释称,主要系国内钛白粉市场受下游地产等行业开工不足影响,需求下行;同时,地缘政治危机和全球通胀推动下,原辅材料价格仍位于较高位置,挤压公司盈利能力。

少了强有力的业绩支撑,钛白粉类上市公司的股价亦整体呈现疲软走势。自7月份迄今,龙佰集团、鲁北化工均已累跌超16%;回调幅度较大的还有惠云钛业、坤彩科技、天原股份等。

03 进军新能源,打造“第二增长曲线”

面对业绩、股价的双双下行,钛白粉上市企业加快了布局新能源领域的步伐。

具体来看,龙佰集团的新能源业务布局进展顺利。据透露,公司具有磷酸铁产能5万吨/年,磷酸铁锂5万吨/年,石墨负极2.5万吨/年。根据公司最新公告,年产20万吨电池材料级磷酸铁项目(一期5万吨/年磷酸铁)、年产20万吨锂离子电池材料产业化项目(一期5万吨/年磷酸铁锂)生产线均已建成投产,目前生产线平稳运行,达到预期产能水平。

9月29日,金浦钛业宣告,“金浦新能源电池材料一体化项目”正式开工。该项目将分三期建设,建设时间预计从2022年9月至2027年12月。项目一期第一阶段将先期建设年产10万吨磷酸铁与30万吨硫酸装置,计划2023年四季度建成投产;一期第二阶段、二期、三期的一体化项目将建设磷酸铁锂装置,并配套磷酸、电子级化学品、食品级磷酸、建筑石膏粉等系列产品和电池回收装置。

安纳达更是将新能源业务做的风生水起。11月2日,安纳达公告称,公司5万吨/年高压实磷酸铁项目已进入投产阶段。该项目达产后,公司磷酸铁总产能将增加到10万吨/年。

对于钛白粉企业“进军”新能源。有机构表示,钛白粉行业延伸产业链条,相关企业将打开新的成长空间。

华安证券指出,钛白粉企业的估值体系变化的核心在于企业未来发展的方向。随着钛白粉企业加速布局磷酸铁锂领域,钛白粉产业链有望迎来价值重估。

评论