文|黑板洞察

导语

日前,新学期开学已有两月之久,相信学生书包里的文具也日益充盈起来。作为人们日常学习生活所必备的工具,文具在我国已走过多个年头,从木制铅笔到自动铅笔、从胶条到修正带、从削笔刀到转笔器,相关产品不断推陈出新,行业也在以自己的节奏前行。那么,经过多年的发展,文具行业目前现状如何,过程中经历了哪些挑战和争议,未来又能“写”出怎样的文章?

01 疫情&无纸化冲击下,千亿市场出现动荡

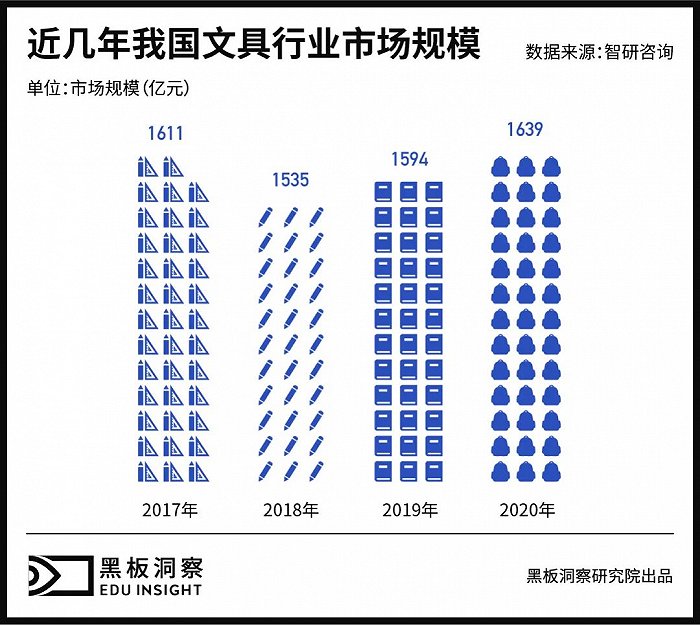

根据智研咨询发布的《2022-2028 年中国文具行业市场专项调研及发展策略分析报告》显示,截止到 2020 年,全球文具市场规模已接近达到两千亿美元,且从 2013 年开始的七年间年均复合增速保持在 1.13%。其中,中国注册文具用品相关企业超过 500 万家,市场规模已接近 1640 亿元。

表面上看,我国文具产业的规模已然不小。但事实上,从2013年开始,受在校学生人数下降、无纸化办公等因素冲击,文具产业已进入个位数增长时代,整体发展呈放缓趋势。有数据表明,今年以来我国书写工具销售额同比下滑明显。其中,4~5 月分别同比下滑 31%、18%,纸张本册 3~5 月的销售额则同比下滑超过 20%。

众所周知,文具用品与教育和办公场景密不可分,但伴随教育场景转战线上以及教培市场的整体“洗牌”,市场对传统文具的需求肉眼可见的降低。加之办公场景逐渐走向线上化、无纸化以及智慧化,对各类文具的使用需求和空间进一步被压缩。

尤其相比传统文具业务,办公直销业务本身存在客户集中度高、议价能力强等特点,产品毛利很难维持较高水准。数据显示,2019-2021 年的毛利率分别为 13.09%、10.98%、9.37%。从晨光科力普的财报也可看出,虽然营收高达 44 亿元,但净利润却仅有 1.3 亿元,净利润率仅为 3%。

就在这样的光景下,2020 的疫情又如“尖刀”一般,给了文具行业沉痛一击。受疫情影响,大批学校、企业线下停课停工,导致文具市场需求大幅下降,消费需求日益“枯竭”。而延迟复工复产也引发库存产品和原材料问题,巨大的库存压力间接影响企业的发展。数据显示,2020 年上半年,中国大部分文具企业的业绩均较去年同期平均下降约 25% 的预期。

由于文具行业属于劳动密集型产业,生产方式机械化程度偏低,再叠加化工原料价格上涨等因素,行业利润被进一步压榨。2020 年,齐心集团、广博股份文具产品毛利率均已降至 20% 以下,仅晨光文具等少数企业毛利率水平维持在 30% 左右。到了 2022 年,即使是行业巨头晨光也面临增收不增利的困境。今年上半年,晨光营业总收入 84.33 亿元,同比增长 9.7%;归母净利润 5.29 亿元,同比下降 20.7%。

可见,对于整个文具产业来说,市场亏损萎缩正成为行业主旋律,各家都不得不想法设法谋求生存。

02 从实用性到玩乐性,文具在争议中“试水”

疫情冲击下,传统线下渠道受阻,再加上行业本身就存在困境,文具企业们不得不尝试拓展新业务。于是,市面上出现了九木杂物社、晨光生活馆等文具周边产品,甚至晨光还增添了办公室直销业务“晨光科力普”。文具店似乎也不再局限于销售传统学习用品,各式各样的生活甚至娱乐物品纷纷“上架”。

与此同时,文具产品从式样、款式、颜色上等方面也越来越趋向多元化,逐渐成为礼物界的新星,精美的包装和设计让其身价倍增。经统计,过往的几年中,文具礼品销售额已攀升到礼品公司销售额的 10%~20% 左右。由于传统文具的地位受到挑战,众多文具企业在产品设计上不遗余力的推陈出新,也造就了文具行业 IP 化、玩具化的普遍现象。

商家巧妙利用大众的消费心理,借助消费者的文化崇拜,对文具进行包装和渲染,以文创和联名款为基础的文具精品店也席卷而来,正在试图打开中高端市场。有专业人士分析,一些诸如 IP 联名等文具产品比起同类产品有更高的商业附加值和利润空间,是一些大品牌文具提升品牌竞争力的利器。以晨光文具为例,其精品文创产品的 IP 合作领域非常广泛,包括盲盒产品、大英博物馆、故宫、米菲、航海王、名侦探柯南等 IP 合作,高附加值产品线在不断扩充。

由于消费者观念的不断转变,只有推陈出新才能持续获得受众关注。所以,在激烈的竞争中想要脱颖而出并不容易,除了产品本身要有创意,营销策略也至关重要,对企业研发来说是一项不小的挑战。

当然,如此多的产品及设计势必会加大企业的研发时间及资金成本。且随着文具玩具化现象的愈演愈烈,玩乐属性的不断加重,人们也不禁反思文具的发展是否“本末倒置”,失去了使用的初衷。因此,关于“文具刺客”“文具杀手”的争议便不绝于耳,中消协曾发布文具安全消费提示,提醒消费者谨慎购买造型别致、带有装饰的“玩具化文具”。

03 错位竞争,多元发展,文具发展前景可观

从受众人群看,我国文具市场主要由三亿多学生以及一亿多办公人士撑起。广义上讲,文具已经渗透到人们的日常生活当中,因此从这点上看,我国文具市场是一个规模庞大的消费品市场。今年 618 期间,天猫文教行业负责人曾表示,“文具行业增长迅猛,5 月底环比销售快速提升,这体现了随着复工、复产、复学政策落地,市场对于文具产品的需求正在快速回暖,也体现出文具产业很强的韧性”。

尽管我国文具的人均消费呈上升态势,但与美国、日本等发达国家相比仍存在较大差距。以书写工具为例,招商证券相关研究报告表明,近年来,美国书写工具年人均消费在 11 美元左右,日本书写工具年人均消费在 6 美元左右,而中国 2021 年年人均书写工具为 2.7 美元左右,还有很大上升空间有待挖掘。

此外,文具生产技术与行业进入壁垒较低,主要集中在低端产品竞争上。国内文教生产企业数量众多,总量逾 9000 家,其中中大型企业数量约为 1700 家,约占 18%。综合实力前五的晨光、齐心、得力、广博、真彩年销售规模均达到10亿元以上,但集中度相对较低,CR4 不到 17%,行业龙头之一的晨光市占率仅 7.3%。大企业之外,中小企业则多以 OEM 生产模式(代工生产)为主,产品较为单一、议价能力较弱,利润空间比较有限,市场的整合空间巨大。

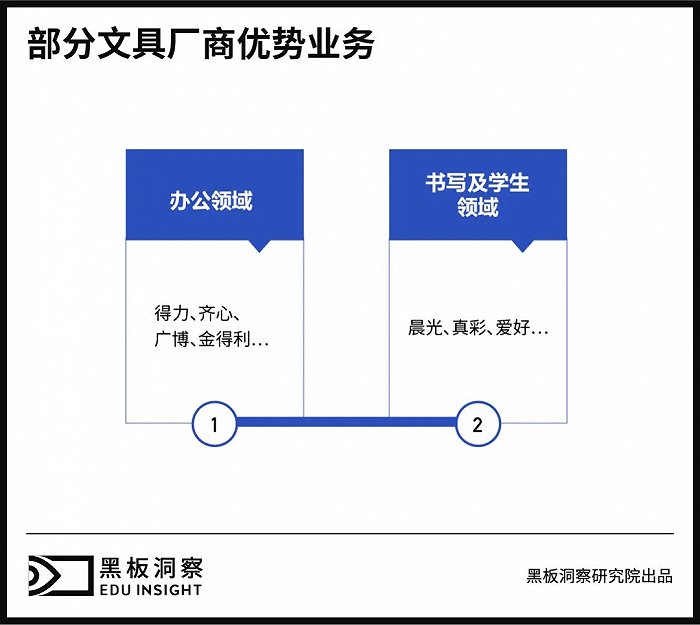

且从行业格局分布来看,不同品牌制造商的核心产品存在差异,各细分领域中品牌集中度均不高。具体来看,晨光与真彩在书写与学生文具领域领先;齐心与得力在办公文具领域领先;广博在本册领域领先。因此,中国内地还未出现在横跨各细分文具领域的文具制造寡头企业,市场格局仍较分散。

各个龙头企业可根据自身发展优势进行布局,既可收购有核心竞争力、与自身经营同类业务的企业,强化产品与渠道优势,也可尝试与自身经营业务不同,但在细分领域中市场占有率较高的企业开展合作,实现多元发展。

结语

总的来看,我国文具产业可能正经历发展的关键转折期,各家企业纷纷“试水”希望谋求突破,也不可避免地会产生争议和动荡。作为一个老牌产业,文具已经走过了几十个年头,陪伴了一代又一代人的青春,见证了一批又一批学子的辛勤汗水。未来,其将以怎样的方式继续“书写”篇章,也令人们期待。

评论