文|迈点

一、 行业动态

1.文旅业月度总况:10月国庆出游活跃度持续下降 文旅消费提振加速

在国内经济增速放缓、疫情叠加的背景下,国庆假期出游人数及旅游消费持续双降。经文化和旅游部测算,国庆全国旅游出游4.22亿人次,按可比口径恢复至2019年同期的60.7%;实现国内旅游收入2872.1亿元,恢复至2019年同期的44.2%。

“十一”假期市场呈现两极分化。一方面,新疆、四川、海南等旅游热门区域因连日新增、局部防控缺席黄金周市场竞争,整体文旅市场沉寂。九寨沟7天迎客211位,海南省十一假期旅游收入减少72.9%;另一方面,上海、重庆、江苏等老牌旅游目的地不遗余力备战国庆,呈现回暖趋势。上海旅游节文旅消费交易总金额743.42亿元,重庆本地周边游人均花费同比增长30%。

“十一”假期短途微度假引领潮流。在疫情常态化背景下,本地游、周边游成为近三年出游主旋律。中国旅游研究院院长戴斌表示:在疫情前的2019年,节假日的平均游客出游距离接近300公里,今年国庆节全国平均数仅120公里;据携程平台数据,国庆假期首日整体旅游产品订单较中秋假期首日增长125%,其中本地、周边订单增长98%。

“十一”小长假的“暗淡收场”反映出文旅市场的遇冷。但是,各地政府从政策端给予了全力支持,大量发放文旅消费券刺激出行消费,为文旅产业复苏和发展提供助力;代表企业也努力盘活运营,摆脱线下场所限制,开发线上元宇宙项目,加速新兴产业市场布局,占据有利赛道。

2. 文旅项目投资发展:10月乡村旅游、休闲康养等细分领域引领投资热潮

10月,文旅市场投资宗数保持平稳状态,各地根据自身旅游资源特点加速文旅投资,乡村、康养旅游保持热度成为文旅项目投资焦点。10月12日,大健康和文旅产业发展工作新闻发布会召开,四川省贺州市实施大健康和文旅产业项目133个,总投资1198亿元,关注程度和规划愿景很高。

3. 文旅集团融资动态:10月股权变更频繁,并购收购赋能企业发展

疫情的冲击,让背负债务压力的文旅行业艰难前行,文旅产业资金短缺的困扰一直存在,但是仅靠原始资金积累和财政支持已经难以支撑集团拓展。为盘活经济,助力文旅项目落地,多样化融资渠道成为企业复苏发展的重要途径。10月大宗股权成交项目显现,海昌海洋公园收购潮流品牌智造商贝贝瓶100%股权,这是海昌海洋公园继引入奥特曼IP、与上海脉驰文化发展有限公司签署战略合作框架协议后的又一重要举措。

4.文旅集团财报合作:Q3亏损仍为主基调,集团变局中谋发展

10月,文旅集团陆续发布第三季度财报,大部分旅游相关企业业绩不甚乐观。东方园林、曲江文旅等集团都处于亏损状态,但中国中免、华侨城等头部集团显示出明显优势,季度财报略有盈余。面对严峻的市场现状,各集团也纷纷采取新对策。

中青旅第三季度融资动作频繁:8月底发行5亿元中票,期限3年;9月中下旬,中青博联拟投资480万设立全资子公司中青旅(海南)文化传媒有限公司。此外,9月中旬消息,中青旅文旅产业发展有限公司中标河北省保定市“古城西大街线上虚拟街区建设运营”,通过历史科技的结合,旨在实现线上虚拟经济体系与线下实体经济相连,打造文旅数字化体验产品。

二、百强榜单及分析

10月,豫园股份、华住集团和中国中免位列前三,另有携程集团、复星旅文、华侨城集团、锦江国际集团、中国旅游集团、首旅集团、曲江文旅进入榜单前十。10月100强榜单中,共有37家文旅集团品牌排名环比上升,40家文旅集团品牌排名环比下降,3家文旅集团品牌排名没有发生变化。18个文旅集团品牌新晋百强榜单,分别为:临沂文旅集团、华旅集团、开封文投集团、黄山旅游集团、镇江文旅集团、抚州市文旅集团、兰州黄河生态旅游开发集团、西藏旅游股份、建业文旅、亳州文旅集团、北海旅游集团、朔州市文旅集团、四川旅投、黄山文投集团、萍乡武功山旅游集团、一诺智创文旅集团、神木文旅集团、东平湖文旅集团。

经迈点研究院监测,10月所有监测的文旅集团MBI指数的均值为23.89,整体文旅集团品牌指数环比下降20.87%,TOP100品牌指数均值为125.69,环比下降25.43%。10月随着政策限制及疫情反复,出行受到局限,品牌指数均值有明显的回落。

三、文旅集团细分榜单

1.文旅集团类型指数与细分榜单

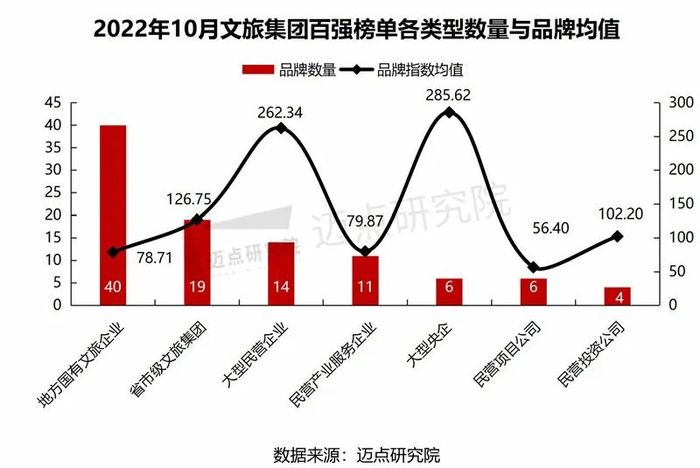

1)文旅集团类型分布与品牌指数

10月,各类型文旅集团分布情况较上个月整体没有太大出入,地方国有文旅企业保持强劲竞争力,上榜数量最多,有40家;与上月相比,百强文旅集团中,民营产业服务企业、民营项目公司上榜数量略有增加。本月百强榜单MBI指数均值为125.69,地方国有文旅企业、民营产业服务企业、民营项目公司、民营投资公司未达到均值,省市级文旅集团、大型民营企业、大型央企超过均值,其中大型央企以285.62 的绝对优势占据高位。相比上月,各类型文旅集团MBI指数均出现大面积降低,其中民营项目公下降幅度最大,为46.51%。

在新冠疫情持续大流行的背景下,十一假期也没有给文旅业带来太多活力。在这样的困境下,国有资本在显现出独有优势以外,民营资本也在寻求破局之道。各企业进行深度洗牌,从创新产品研发角度突破,转战数字经济,以碳中和为导向促使企业获得更长远的发展。

2)文旅集团类型细分榜单

2.文旅集团区域指数与细分榜单

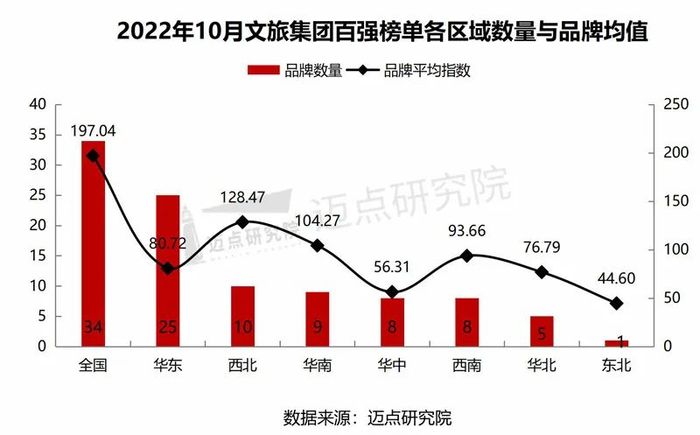

1)文旅集团区域分布与品牌指数

2022年10月百强榜单区域文旅集团分布中,全国品牌和华东品牌数量保持领先地位,分别有34和25家文旅集团进入百强榜单。从各区域文旅集团品牌指数来看,全国性文旅集团以绝对性的优势领先,其次分别为西北、华南、西南、华东、华北、华中、东北。各区域品牌指数平均值为97.73,全国性区域品牌、西北区域品牌、华南区域品牌高于平均值,其他区域品牌均未达到平均线。与上月相比,华东地区保持数量及品牌均值方面的优势持续领跑。

2. 文旅集团区域细分榜单

四、品牌指数分析

1.主流指数

从主流指数均值来看,10月整体文旅集团品牌主流指数均值为2.30,环比下降46.88%;TOP100文旅集团品牌主流指数均值为15.32,环比下降47.84%。10月文旅集团主流媒体关注度前十的是豫园股份、中国中免、华住集团、携程集团、中国旅游集团、复星旅文、华侨城集团、中国东方演艺集团、锦江国际集团、康旅集团。

其中中国旅游集团的主流指数为80,品牌10月在主流媒体发布和报道的相关内容包括集团产品创新升级、股权变动等。第一,10月28日上午,备受瞩目的“世界最大单体免税店”——cdf海口国际免税城盛大开业。携手800余个国际国内知名品牌闪耀启幕,众多“首店”“独家”同步登场;第二,中国旅游集团发布公告称,公司已于2022年10月23日赎回CHITRA 3.35 PERP所有未偿付债券,发行人已向香港联合交易所有限公司申请将该等债券退市,受到主流媒体关注。

2.大众指数

从大众指数均值来看,10月整体文旅集团品牌大众指数均值为4.32,环比下降51.79%,TOP100文旅集团品牌大众指数均值为30.01,61.46,环比下降51.17%。10月文旅集团大众媒体关注度前十的是豫园股份、华住集团、中国中免、华侨城集团、复星旅文、携程集团、中国旅游集团、横店集团、锦江国际集团、大丰实业。

其中大丰实业成为10月黑马,大众指数排行榜位列第10,较之9月上升67个位次,成为大众关注焦点。第一,经公开招标,大丰作为牵头单位联合浙江广电交旅传媒、赛格智美,以联合体方式获得2022年到2024年杭州马拉松赛事运营权,通过项目布局、产品与服务的持续升级,不断拓宽板块和能力,积极践行社会责任与使命;第二,大丰实业携手中免集团深耕海南市场,共同打造海口国际免税城项目,进一步助力海南建设自由贸易港、打造国际旅游消费中心,得到区域大众媒体推崇。

3.行业指数

从行业指数均值来看,10月整体文旅集团品牌行业指数均值为4.18,环比下降38.89%;TOP100文旅集团品牌行业指数均值为28.17,环比下降38.14%。10月文旅集团行业关注度前十的是豫园股份、锦江国际集团、华住集团、携程集团、中国中免、中国旅游集团、首旅集团、复星旅文、曲江文旅、岭南商旅集团。

其中,行业关注品牌聚焦于锦江国际集团,行业指数排行上升三个名次,行业新闻主要聚焦于板块扩展、品牌升级等方向。第一,锦江国际集团围绕“共享、环保、智能、健康、文化”等创新理念,整合旗下酒店品牌,用心搭建39间具有品牌风格的样板间;第二,锦江国际集团统筹旗下各产业板块,以“创想美好城市生活”为主题,在锦江创新中心举办“2022锦江行活动”,得到迈点网等广泛报道。

4.运营指数

从运营指数均值来看,10月整体文旅集团品牌运营指数均值为13.09,环比下降1.43%;TOP100文旅集团品牌运营指数均值为52.19,环比50.48。10月文旅集团运营指数前十的是:华旅集团、山西文旅集团、横店集团、山东文旅集团、临沂文旅集团、广东旅控集团、首旅集团、华侨城集团、西安旅游集团、豫园股份。

其中,华侨城集团运营指数为100.13,位列第八。华侨城集团10月动作频频,月底旗下欢乐谷与海昌海洋公司签署为期3年合作协议引入海昌-奥特曼超级能量站项目,扩大IP池,加速业务拓展和品牌构建;金融举措明显增多,挂牌转让上海首驰51%股权、涉19.8亿元公寓资产,拟5.85亿元出售子公司股权,经营活跃表现引发业内探讨。

评论