文|阿尔法工场 木木

曾经的“高富帅”生物医药,自2021年下半年,陆续刺破了“估值泡沫”。

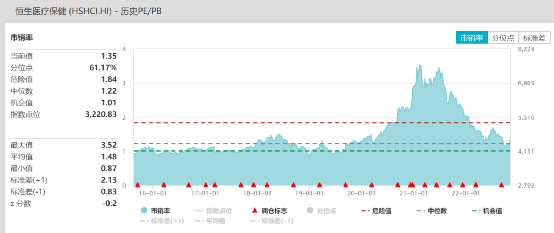

恒指医疗保健业指数,而今跌到几乎只剩去年7月初的零头。

港股恒生医疗保健业指数,来源:同花顺iFind

该指数于2015年8月7日发布。按照医药行业投资人的说法,“目前医药板块的估值比过去90%的时间都要便宜。”

恒指医疗保健业指数,来源:wind,阿尔法工场整理

很多公司,其港股跌幅超过了80%。其中,最抢眼的明星——创新药企,不乏破发,甚至破净。

恒生医疗保健成分股涨跌幅统计,来源:wind,阿尔法工场整理

遥想当初,创新药企扎堆奔赴港股敲钟时,春风得意马蹄疾。

不到一年半,去似山崩。

可谓一日看尽长安花。

01 预期的“破净”

投资是一种博弈,博弈的是预期差。

近一年来,市场正在不断改变对生物医药行业的预期。

曾经,受上市条件所限,资本市场鲜少见到创新药企的身影。

2018年4月30日,在香港交易所新《上市规则》中,“主板上市规则”第十八A章(以下简称18A)的出台之后,打破了“不盈利不能上市”的限制。此后,一大批尚未盈利的创新药企,纷纷登陆港股。

国家鼓励药企创新政策落地、西达本胺原创新药首次出海等等,一个个里程碑事件,令资本更加“疯狂”,各路投资人纷至沓来。

利好加持下,创新药一级和二级市场,都呈现出一派热火朝天的景象。

2021年,一级市场医疗健康行业交易金额近4000亿,平均单笔交易金额达到2.5亿。较10年前,交易金额翻了近50倍。

二级市场也甚是火爆。

“标杆”不断涌现。

专注创新单克隆抗体药物及蛋白药物的生物科技公司康诺亚(2162.HK)上市,开盘即大涨46.34%。

治疗癌症及免疫性疾病的和黄医药(0013.HK)上市首日股价涨幅,一度达110%以上。

创新药企争先恐后奔赴资本市场,一个重要的原因,是为了管线接续巨额研发投入。

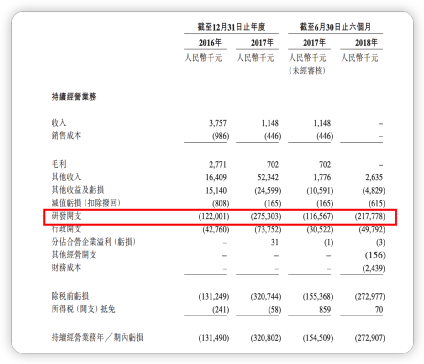

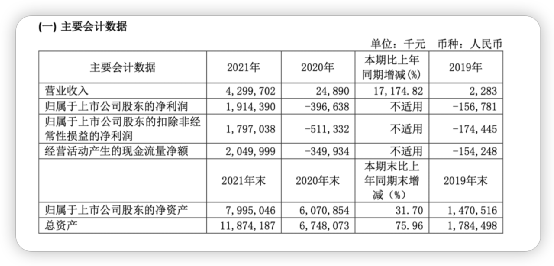

以2018年赴港上市的君实生物(1877.HK)为例,在君实生物招股书中,2016年和2017年,营收分别为375.7万元和114.8万元,亏损额分别达到了1.32亿元和3.21亿元。而研发开支在2017年就有2.75亿。

2016年-2017年君实生物研发开支,来源:君实生物招股书

2016年-2017年君实生物财务数据,来源:君实生物招股书

高强度的研发支出,让君实生物等创新药企业,不得不致力于长期寻找投资资金。

持续亏损并不妨碍投资人追捧这类公司。诚然,创新药研发成本高、投入时间长,可一旦新药成功上市,会为投资人带来丰厚回报和长尾收益,以及其后长达20年专利保护。

投资人看好公司技术够先进,团队够专业,管线前景够广阔。他们期待,自己投资的企业有朝一日,也能可以像莫德纳(MRNA.O)一样,凭借mRNA疫苗的“东风”,总市值突破1000亿美元,赚得盆满钵满。

理想丰满,但现实骨感。

只看到眼前的繁荣,就轻率投身泡沫交易,接下来的每一步,都将举步维艰。

投资人抱着“此时不投,上市后可能要翻十倍”的想法,将资金大把撒向创新药领域。

但部分投资人对创新药的认知停留在表层,对于研发难度到底有多大、管线所处的赛道是否拥挤、费用投入的细节、商业化周期等问题,研究深度远远不够。

从狂热的信念,到业绩真正落地,还有很长的路要走。

02 从me-too到me-better

研发是创新药企的核心竞争力,但也是一直令它们感到头痛的问题。

一个原因是,创新药的研发需要极高的资金,多年持续投入。

创新药业内一直有一个“双十定律”,即需要超过10年时间、10亿美元的成本,才有可能成功研发出一款新药。

以创新药“旗舰”百济神州为例,2022年上半年,百济神州(6160.HK/688235.SH)的研发费用为50.16亿元,同比增长20.82%。

大量资金,主要用来孵化核心管线。在此之外,前期研发投入过高,时间过长,短期无法收回成本,也都是常见问题。

更关键的是,如果研究开发、临床前试验、临床试验等任何一个环节出了问题,都有整体失败的可能性。一旦创新失败,前期投入将血本无归。

即便万事俱备只待审批,也并不如想象中乐观。

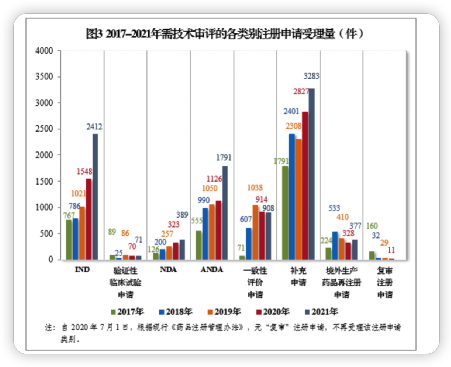

国家药监局2022年6月发布的《2021年度药品审评报告》显示,2021年共受理新药临床试验申请2412件、新药上市许可申请389件,但当年仅有47个创新药获审评通过。

创新药上市获批难度可想而知。

来源:国家药品监督管理局官网

甚至,如果后续仍需高额投入,而资本市场预期降低、竞争环境又发生变化,药品没来得及商业化,其价值将面临“毁灭”。企业之前花费巨额时间精力资金布局的管线,将从“资产”变成“负债”。

从国外因素看,2022年,药明生物(2269.HK)几个公司被列入“未经核实清单”(UVL)、信达生物(1801.HK)PD-1出海受阻、美国FDA监管趋严等诸多事件,使市场对创新药企业的发展信心大大降低。

很快,上市即跌破发行价现象陆续显现,有的公司市值跌破了净资产。

例子不胜枚举,有嘉和生物(6998.HK)、云顶新耀(1952.HK)、兆科眼科(6622.HK)、药明巨诺(2126.HK)等等。

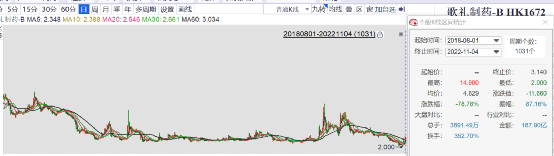

在18A正式生效7天后递交招股书、第一个利用新规则上市的中国大陆生物科技公司歌礼制药(1672.HK),上市发行价为14港元/股,开盘当天,市值一度达到160亿港元。

今年10月25日,歌礼制药以2.09港元/股收盘,与IPO时相比,缩水接近80%。

歌礼制药股价走势图,来源:同花顺iFind

从国内政策因素看,2021年CDE(国家食品药品监督管理局药品审评中心)发布了《以临床价值为导向的肿瘤药物临床研发指南原则》征求意见稿,明确提出,新药研发应以“为患者提供更优的治疗选择”为最高目标。

这意味着,制药公司申报临床试验,就要打败市场上已经获批的最好品种。

该文件直接击中了中国创新药行业痛点。

因为目前中国绝大多数制药企业的创新药,基本都是me-too类,即靶点相同、适应症和疗效基本相同,只是结构上有所差异。其中,不乏模仿国外做仿制者,在不影响疗效的前提下,有效地规避了专利限制。

但未来创新药的导向,将从me-too 变成 me-better。

“更好”的创新,当然难度更大。

03 重建“龙头信仰”

创新药投资,走到了艰难时刻。

情势转移,曾经冒险过度的投资人,并不再相信长尾未来,而是将悲观预期折现于当下。

药价谈判、成熟靶点赛道拥挤、研发费用高企、前路不明,种种重压之下,行业洗牌大有愈演愈烈之势。

比如,PD-1(免疫抑制分子)是治疗肿瘤的新型药物。近年来众多企业都挤入了PD-1赛道,但PD-1已属“红海”靶点。

CDE在2020年共接受申请注册9768项,其中60%为抗肿瘤药申报,批准的700多项抗肿瘤药物临床试验申请项目,覆盖150个靶点,其中PD-1/PD-L1达到133项。

如前文所述,国内政策导向me-better、甚至first-in-class(药物新靶点原创药物),那么me-too类创新药的盈利空间,势必大幅度受到压缩。

2021年11月10日医保谈判后,4个国产PD-1产品均已纳入医保,中国的PD-1价格几乎“卷”到全球最低,6年间降了80倍。

想要活下来,就得经得起狂风暴雨。

风雨过后,被市场投票选出的公司,才真正称得起投资价值。

目前来看,具备平台化产品能力强、研发实力强劲、产品管线丰富等几个特征的头部企业,更有“穿越周期”的希望。

比如研发创新疫苗的康希诺(688185.SH)、国产新冠口服药“种子选手”君实生物,以及致力于创新转型的“一哥”恒瑞医药。

此前,康希诺发布2022年半年报,营收6.3亿,同比下降70%;净利润1223.8万元,同比下降98.69%。而今年前三季度,康希诺累计净亏损达4.87亿元。

根据公告,亏损的原因主要是新冠疫苗需求量大幅下降,叠加前三季度存货计提跌价准备,有5.26亿元之巨。

翻盘的希望在哪里?

如果回看历史,在腺病毒载体新冠疫苗“克威莎”上市之前,康希诺因大量投入研发,一直处于亏损状态。2021年“克威莎”上市,令其当年即实现盈利19.14亿元。

这似乎能说明,一款新药品的成功商业化,便可以给公司带来可观的回报。

来源:康希诺2021年年度报告

今年9月4日,康希诺公告称,公司研发的吸入用重组新冠疫苗获批作为加强针,纳入紧急使用,若后续国家相关部门采购使用该疫苗,将对公司业绩产生一定积极影响。

今年11月1日,继上海开启吸入用新冠疫苗接种后,江苏省十三个城市也开展吸入用新冠疫苗的部署工作。其中,无锡、淮安和扬州,率先开放吸入用重组新型冠状病毒疫苗克威莎的预约和接种工作。

如按康希诺宣称,在接种一剂灭活疫苗之后加强一针吸入式疫苗,便可有效提高抗体。对于已经接种两针灭活疫苗的人群,再用吸入式做加强,抗体水平可以提高近300倍。

可吸入式未来能否大面积普及,还是个未知数。但除了可吸入式疫苗,康希诺还有另一个翻盘的希望,即丰富的产品线。

对于资本市场而言,有平台化产品能力的企业,更具有规模化吸引力。

目前康希诺有17种疫苗,可以预防12种疾病,包括埃博拉病毒病、脑膜炎、新冠肺炎、肺炎、百白破、结核病、带状疱疹等。

从短期可商业化角度来看,康希诺的二价和四价流脑疫苗,可能较快实现商业价值。

康希诺的四价流脑疫苗曼海欣,属国内首家申报,并已联合医药巨头辉瑞(PFE.N)在国内推广。

来源:国家药品监督管理局网站

中长期看,康希诺的PCV13i/PBPV、组分百白破系列、结核病加强疫苗等,均聚焦临床痛点,市场潜力巨大。

第二个例子是君实生物。

生物制药企业的核心竞争力,主要体现在研发实力上。检验研发实力,主要看的是产品成果。

新冠口服药VV116和特瑞普利单抗,可看作是君实生物研发实力代表之二。

小分子新冠特效药VV116,于2021年底在乌兹别克斯坦获批后,今年5月,君实生物宣布VV116对比辉瑞Paxlovid早期治疗轻中度COVID-19的三期临床试验,达到主要研究终点,将在近期递交上市申请。

用于治疗小细胞肺癌的特瑞普利单抗,据今年4月14日君实生物公告,已获得FDA颁发孤儿药资格认定,这也是特瑞普利单抗,暨治疗黏膜黑色素瘤、鼻咽癌、软组织肉瘤及食管癌等之后,获得的第五个FDA孤儿药资格认定。

有医药行业人士认为,新冠口服药市场应用仍可期待,君实生物的创新和国际化布局能力,都将成为向上冲刺的筹码。

第三个例子,是仿制药巨头向创新药转型。

从医药市场份额构成来说,中国医药市场中大部分都是仿制药,创新药仅占10%左右。

集采实施后,仿制药利润被压缩。由于多款创新药执行新的医保谈判价格,恒瑞医药(600276.SH)今年三季报营收、净利也双双下滑。

集采在短期内伤到了恒瑞的“筋骨”

虽然转型会经历剧痛,但坚持走创新之路,总还是会有希望。

一方面,恒瑞一直致力于研发投入。2022年前三季度,恒瑞医药研发投入超过45亿元。

今年7月,恒瑞第11个上市创新药、国内首款自主研发的雄激素受体(AR)抑制剂艾瑞恩(瑞维鲁胺片)开出全国首张处方。

另一方面,既然有资金实力雄厚这个优势,购买药物专利不失为一条短平快之路。

2021年,恒瑞获得国内授权专利112件,获得国外授权专利117件。

incoPat 2022上半年全球生物医药产业发明专利排行榜显示,恒瑞医药以231件专利数排名第13位,成为唯一进入前20位的中国药企。

无论是出生便带有创新基因的创新药企,还是转型的医药巨头,资本市场的助力,永远只是外部因素。

想要在内卷浪潮中立于不败之地,苦练内功,依然必不可少。

评论