文|金融观察团

近日,头部医美概念股华熙生物被曝出负面新闻,有“玻尿酸女王”之称的实控人赵燕被举报曾以2亿元低价强制购回员工高达8.8亿元价值的股票。随着事件持续发酵,市场对华熙生物近来的发展状况也愈发关注。

从股价来看,2019年上市以来,华熙生物曾风光无限,2021年下半年巅峰时期市值逼近1500亿元。然而,在增收不增利、销售费用高企、屡遭消费者投诉以及监管日益趋紧等不利因素下,公司股价一路下跌,市值仅剩524亿元,缩水近千亿元。很显然,上市并未使其安全落地,属于华熙生物的战场才刚刚开启。

董事长被曝涉嫌利益侵占,收割员工韭菜?

今年10月,据媒体报道,华熙生物前员工向监管部门举报,称公司实控人赵燕强制低价回购员工股票,侵占了小股东的利益。

实际上,在华熙生物上市以前,有部分早期员工以每股18.13元的价格入股华熙生物,总投入达到1亿元,合计持有公司1.2812%股权。根据规则,员工持股平台的解禁时间为一年,一年以后,上述员工即可享有股票升值带来的丰厚权益。

按解禁时间华熙生物126.1-160.88元的股价震荡区间计算,当时员工所持股票价值在8.8亿元左右。然而据这些前员工爆料,在华熙生物上市仅8个月时,赵燕突然要求持有公司股票的早期员工以每股90元的价格将股票卖给她,相当于以合计2亿元的低价收购了这部分员工价值8.8亿元的股票。

更加过分的是,赵燕并没有给员工拒绝的余地。她表示,出卖股票的员工才可以留下来继续工作,如果拒绝交易,则必须在2020年11月6日(即员工股票解禁后)离开公司。此外,在股票解禁到期前,这部分员工仅作待岗处理,只发放1540元基本生活费。

而据前员工透露,为了保住工作,大多数员工还是选择同意了这个“不平等交易”,纷纷将股票低价转让给赵燕。此后,华熙生物曾有内部人士回应称,这一事件真伪仍需检验,并等待国家有关部门进行定论,公司也会针对此事进行正式回应。

但不论事件真伪,这一消息的释出,都是对华熙生物企业信誉的严重打击。受此消息影响,华熙生物近一周股价持续震荡,截止发稿前股价为109.05元,跌幅0.37%。从8月9日至今三个月,华熙生物股价已从150.25元跌去27%,市值缩水近200亿元。

而据媒体报道,赵燕侵占股东利益一事似乎已经不是头一回,除了对待早期员工,在与合伙人的共事过程中,赵燕也曾饱受诟病。

赵燕创业之初,曾创办了一家服装厂,拿到了人生第一桶金。其后又开始进军房地产行业,并从海南发展至北京。在此过程中,赵燕得到华熙集团副董事长崔广平的帮助,后者享有华熙集团10%的利润分红权。但后者却透露,自己与赵燕共事23年,始终没有兑现过这一权益,利益遭受严重侵害。同样因此未能得到承诺利益的,还有早期在华熙集团任职的合作伙伴许新升。

如此看来,尽管赵燕事业上越做越大,但在对待合伙人以及创业元老的态度上,始终没有得到正面评价。而赵燕低价回购员工股票一事的唯一疑点或许在于,事件发生在两年前,但却在两年之后才突然集中曝出。但究竟事实真相如何,可能还需要监管机构的进一步调查。但从员工及和合伙人的口中,我们似乎看到了一个充满瑕疵的公司创始人。

业绩持续增长,“第二增长极”无奈终止

在赵燕执掌的“医美帝国”中,困境还不止于此。华熙生物上市后,公司的财务状况也暴露在公众面前,而“营销推广侵蚀利润”成为一项重症。2019-2022年前三季度,华熙生物销售费用分别达到5.214亿元、10.99亿元、24.35亿元、20.3亿元,占比营收达到27.64%、41.74%、49.23%、47%。

作为从玻尿酸原料业务发家的医美企业,华熙生物的营销推广费用为何居高不下?这与其转型C端相关。由于受众群体的变化,华熙生物不得不投入大量资本进行营销推广,从而在竞争激烈的消费品市场中存活下来。而销售费用的与日俱增,严重侵蚀了公司的利润水平。2019-2022年上半年,华熙生物销售毛利率由79.66%一路下滑至77.23%,销售净利率更从31%缩水至15.44%。

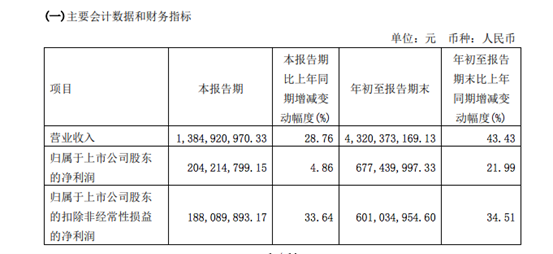

更为严重的是,进入2022年以后,华熙生物的营收、净利均出现大幅失速。最新财报数据显示,今年第三季度,华熙生物实现营收13.85亿元,同比增长28.76%;净利润2.04亿元,同比增长4.86%。虽然增速仍为正值,但今年一、二季度,华熙生物的营收同比增速还高达61.57%和44.89%,净利润同比增速也有31.07%和31.38%。而除了营收、净利放缓外,华熙生物的净利润增速也始终远低于营收增速。

与此同时,在将大部分精力放在营销推广之后,华熙生物的研发投入不温不火。2019-2022前三季度,公司的研发费用分别为9389万元、1.412亿元、2.843亿元、2.773亿元,占比营收仅4.97%、5.36%、5.74%、6.41%。作为医美企业的核心竞争点,如果研发投入寥寥无几,很难不让人怀疑这样的企业能够推出什么效果显著的医美产品来。

进一步从行业来看,华熙生物赖以生存的玻尿酸原料市场正在趋于饱和。公开数据显示,目前全球玻尿酸原料需求未超过1000吨,且据招股书显示,行业注射级原料产品的销售单价由2017年的122.62元/克下降至2019年的111.69元/克,目前价格仍在下探。而截至2021年底,仅华熙生物一家的产能就达到了470吨。显然,如果一味加大产能投入,华熙生物还将面临销售单价持续下探、产能过剩等一系列问题。

为了提高公司的盈利能力,华熙生物也在不断寻找新的方向。肉毒素,成为继玻尿酸之后华熙生物布局的下一个明星增长极。公司还与韩国Medytox成立合资公司华熙美得妥,用于在国内开发、拓展及销售Medytox生产的特定注射用A型肉毒素以及其他医疗美容产品。

然而好景不长,Medytox公司旗下肉毒素产品Meditoxin被曝出安全问题,有高达1.6万支产品(约占总产品数量三分之一)因效果不佳被销毁,此后,该产品因不合格率过高而被要求暂停生产。

而Medytox为使产品顺利过检,铤而走险采取了销毁编号的方法,并私自使用实验用原液替代产品等行为,违反了韩国《药师法》等相关法律规定,导致旗下肉毒素产品无法在中国完成产品注册和销售,也无法向华熙生物提供合法肉毒素产品。

重重打击之下,华熙生物的“第二增长极”被迫按下终止键。公司也于2022年7月29日向Medytox发出律师函,除了解除合资协议外,还保留就此事追求Medytox相关法律责任的一切权利。

产品遭投诉数量激增,医美返佣定调存疑

屋漏偏逢连夜雨。对于华熙生物而言,厄运似乎才刚刚开始。在进入2022年后,医美行业监管日趋收紧,华熙生物的生存环境变得更加紧张。

今年9月,中消协在专门发布《医疗美容领域不公平格式条款点评》,其中提到多个常见的霸王条款,包括超有效期余额概不退还;单方约定医美手术费、医疗费等一律不退;设置严苛附加条件推卸责任;退款时一律按商品和服务的原价抵扣费用;美容院有唯一解释权等,对医美行业服务条款进行了严格限制。

此外,9月19日,针对医美行业常见的“返佣”事项,相关执法团队也对具体返款明细账单及合作协议做出有效约束,返佣会被定性为商业贿赂,一经查实可能会涉及刑事责任。

受此消息影响,当天华熙生物股价应声大跌超11%,创近一年来盘中最大跌幅。尽管官方随后解释称,股价波动可能受到行业整顿影响,但公司医美占比非常少,仅占10%营业额不到,主要还是一家生物科技公司。

但实际情况是,在华熙生物的营收构成中,C端护肤品业务比重正在连年上升。

最新财报显示,华熙生物功能性护肤品营收占比已有2018年的20.86%一路飙升至2022三季度的72.46%。这部分产品是转型C端以后华熙生物重要的营收来源,也是更加直观与消费者产生联系的产品服务。一旦发生问题,对于企业声誉和品牌公信力都有严重冲击。

新经济观察团查询网上公开投诉平台发现,华熙生物旗下明星品牌润百颜、夸迪等均有数十起投诉案例,包括擅自修改产品成分(用稀释后的精华液卖出原液的价钱)但却未告知消费者、产品有效期内变质、虚假宣传等等投诉内容不一而足。

可以看出,医美行业监管趋严,影响到的不仅是B端机构以及上游产生商,面向C端的企业也无法高枕无忧。而像华熙生物这样B、C均涉及的企业更应该提高警惕:一方面,公司仍然偏向上游医美产品的研发与制造,需要持续稳固行业地位;另一方面,从对消费者负责的角度出发,更应该严格遵守法律法规,保障公司健康向前发展。

整体来看,作为深耕医美全产业链的“全能型选手”,华熙生物正在不断拓展上下游产业链,希望触达更多医美领域。然而欲速则不达,当基本盘越铺越大时,等待华熙生物的,是更加艰难的向上突破。

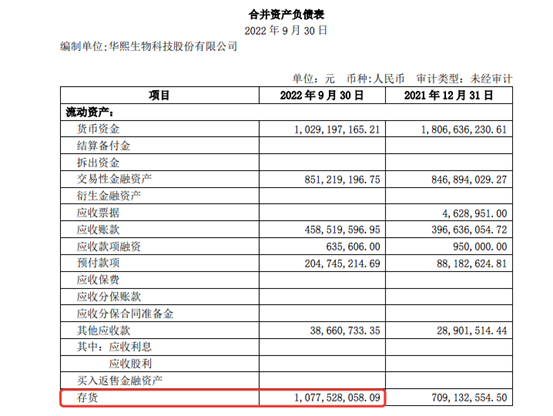

而截至今年第三季度末,华熙生物存货激增至10.78亿元,存货周转天数高达245天。显而易见,昔日明星华熙生物也在逐渐面临产品卖不出去的境地。或许,公司是时候反思,在B端日渐饱和、C端不见增长的情况下,公司业务究竟将何去何从?

评论