文|DoNews 苏舒 田小梦

编辑|杨博丞

目前来看,商用服务型机器人还在“讲故事”。

“前些年,商场、餐厅门口‘招待人员’变为机器人的时候,眼前一亮,现在,没有什么新鲜度了。”杨铭对DoNews说道。

不仅杨铭一人有这感受,很多人也是如此。随着近年来智能化的发展,人们对送餐机器人、测温机器人、物流机器人出现在餐厅、门口、街道上司空见惯,但在与人的交互上却很简单。

“我正在送餐,麻烦你避让”“疫情防控,请佩戴好口罩”

“需要帮你推荐美食嘛”

……

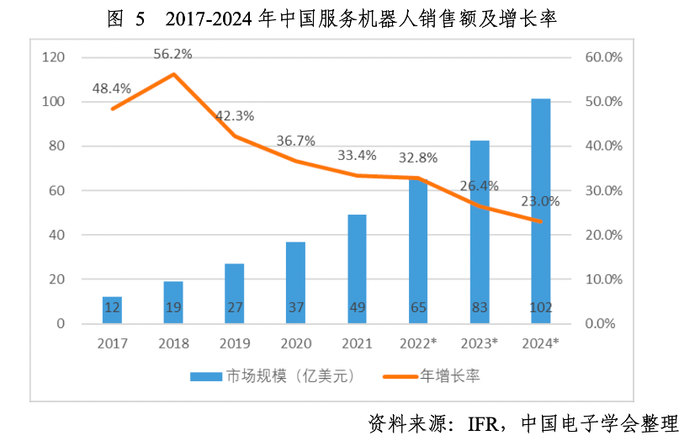

场景化需求的牵引让服务型机器人一度爆火。据《中国机器人产业发展报告(2022年)》指出,预计2022年,中国机器人市场规模将达到174亿美元,五年年均增长率达到 22%。其中,2022年服务机器人市场规模将有望达到65亿美元,到2024年将有望突破100亿美元。

尽管市场规模在逐年增加,但增长率自2018年增长至56.2%后,呈现下降的走势。

图片来源:《中国机器人产业发展报告(2022年)》

增长率的下降是否意味市场逐渐饱和?商用服务机器人如何实现差异化发展?清华大学自动化系研究院赵明国教授表示,机器人的发展一定是需求驱动,产品被定义好后,技术不是难题,而是看谁的供应链能做好。

01 退潮:离开的资本、企业和人

商用服务机器人的潮水正在退去,这是每一个业内人可以感知到的事情。

在退潮的前一年,也就是2021年,商用服务机器人赛道依旧是滚滚热浪,狂飙突进。

据不完全统计,2021年服务机器人赛道相关融资事件为113起,融资金额超440亿元。也正是这一年,跑出不少独角兽。

2021年9月,普渡科技宣布完成C2轮融资,距C1轮融资仅4个月,两轮融资总额近10亿元。同月,擎朗智能宣布完成2亿美元D轮融资;11月,高仙机器人宣布完成12亿元C轮融资……

再看看背后的资本,有红杉中国、软银愿景基金、蓝驰创投等知名创投机构、也不乏腾讯、美团、饿了么等互联网大厂。

融资完成后,这些企业也还是打上“独角兽”的标签,估值动则10亿美元。尽管没有徐小平和沈南鹏为AI创企是1000亿美元还是5000亿美元而争论的轶事出现,但也的确能够看到不少投资人们也在为企业以及机器人行业站台。

在资本的助力下,这群“独角兽”们也开大肆开拓落地新场景、抢占市场。比如说专做餐饮、商场场景下配送机器人的企业开始尝试去做消杀,清洁机器人,又或是用半买、半送的方式去推广产品,提高市场数据。

被资本催熟的赛道,泡沫已经显现。深圳弘然股权投资基金有限公司创始合伙人张毅龙在文章中写道,“我们相信这一赛道的广阔前景,相信所投企业的长期价值,但是不认同整个赛道过热的气氛和当前过高的估值。动辄10亿美元的估值,独角兽遍地,在我们看来,是将过往互联网行业模式创新快速催熟的打法错误应用到硬科技行业,很有可能欲速而不达。”

裁员消息来得很突然。2022年7月前后,专注于智能配送机器人的普渡科技爆出大规模裁员消息,在脉脉上甚至一度传出裁员幅度从3000人缩减至500人之大。

被迫离开的除了试用期员工、以及刚刚接到offer还没来得及入职的应届毕业生之外,不乏中层老员工。

除了普渡科技之外,在脉脉上还有网友爆出,同期裁员的商用服务机器人玩家还有高仙机器人、擎朗智能以及猎户星空等头部玩家。

尽管裁员消息看似突然,但也的确在意料之中。实际上,早在2022年年初,商用服务机器人赛道企业就已经有了不少“裁员”风头。

除了普渡科技外,其他企业并没有承认裁员一事。但不可否认的是,相比于2021年烧钱的玩法,这些企业也开始讲起了“降本增效”,所谓正常的人员优化是降本增效的手段之一。此外,业务压力也从一线员工传导到管理层之上。据时代财经报道,擎朗智能没有离职的管理层也必须去做业务。

除了被迫离开的人之外,也有不少人士主动选择了离开或伺机而动,离开商用服务机器人这个行业。“明明是技术型公司,但还是互联网烧钱的打法,泡沫太大了,一度看不到前景。”有从业者说道。

赛道上的人主动或被动的离开的同时,资本也变得尤为静默。普渡科技CEO张涛裁员消息爆出后的公开信中直言“融资难”。与去年连融两轮共10亿元相比,今年的普渡在融资上尤为冷清。到目前为止,普渡科技还未公开曝出新一轮融资信息。

截至10月25日,2022年服务机器人赛道相关融资数量仅17起,甚至不及去年的一个季度的融资数量。

一方面,2022年整体经济环境不好,机构募资难,对企业亏损的容忍度降低,这样的压力也直接传递到了企业身上,不得不通过裁员等方式降本。

另外一方面,机构当初选择投资也是为了寻找合适的机会退出,但现阶段,科创板二级市场大跌,未上市的企业估值受到影响。资本也不得不谨慎而行。

资本静默,企业也变得低调起来,还有那些主动或被迫离开的人,都似乎在宣告,商用服务机器人的潮水,在逐渐退去。

仅一年时间,商用服务机器人就从高台跌落。泡沫幻灭期来得如此之快,的确让人唏嘘。

02 疫情放大了需求

如果说资本给了企业烧钱的本金,那疫情之下被放大的需求可以说是蒙蔽了企业的双眼。

疫情之前,投资人和企业都承认一点,现在的商用服务机器人还是处于早期阶段,教育市场的阶段。但2020年的疫情来的太过突然,数字化进程加速、无接触式配送也在疫情的催化下被市场认知。

可以看到的是,当时做清洁、消杀机器人的企业助力疫情的图片、稿件满天飞。此外,无接触式配送,包括封闭园区、餐饮等行业的认知度也越来越高。

在疫情催生出对专业服务应用的新需求下,形成了初具规模的行业新兴增长点。

企业、投资人闻风而动。2020年企业开始大规模发展市场,落地产品,2021年投资人拿钱涌入。这也造就了那两年,商用服务机器人被捧上至高点。

不少商用服务机器人都属于疫情之下的产物。

最明显的莫过于消杀机器人,疫情当前,消杀的确成为了重中之重,也成为不少园区、景点可以正常开园的必备品。但疫情冷静后,消杀的需求似乎并没有此前那么大,那么急迫。

核酸机器人同样如此,疫情催生出核酸机器人如同季节性产物。当疫情得到缓解,即便在医院的一些特殊场景仍有需求,但量级还是会缩小,

其次,疫情主动教育了市场,给不少玩家造成了视觉错觉,市场已经教育完成。

餐饮机器人即是如此。前两年,企业烧钱铺设产品,用低价去吸引客户,其实相当于用低价在买市场,掩盖了真实的需求。“在送餐机器人市场,供给可能远远大于真实需求。”业内人士谈到。

另外,利用现有的技术手段,商用服务机器人是否真的成熟地应用到场景中去,也是一个值得深思的问题。

以商场导购机器人为例,赵明国坦言称,“我觉得这个场景有点假。”目前商场的服务型机器人没有明确的服务内容,其服务集群几乎需要的是人工智能技术。但结合商场的人员流动大、交互语言种类多的特性,可以发现,当前导购机器人根本不足以去应对商场的个人需求。

“分解来看,导购机器人的移动屏都是成熟的,外形也是可塑造的,其核心难题在于机器人的技术。”赵明国认为,实现机器人的智能化需要从云、边、端三个维度进行部署,同时通过走量来扩大落地场景。

显然,小型创业公司在商业模式上不占优势。

诚如,马斯克做机器人之所以能够得到广泛关注,原因在于,它是以一个大产业的方式去呈现,将自动驾驶技术应用在Optimus(擎天柱)上,让人们能够感受未来可能有很大的突破,通过对成本控制,未来落地的数量级也是可观的。

总体来看,商用服务机器人行业的技术门槛较高。商用服务机器人企业必须掌握人工智能、语音识别与合成技术、解析与交互技术、导航及定位技术、机器人跟随技术、机器人多机调度以及机器人底盘技术中的一半技术。

在技术的加持下,商用服务机器人产品还更朝向刚需、更具有前景的细分领域发展。

“所有商用服务机器人的发展,应该从商业往技术上推。”换言之,商业要先有需求,然后通过一点点合理化的商业才能导向技术,进而整合所有的资源、技术难题。

在赵明国看来,扫地机器人、仓储物流机器人、爬壁机器人等针对某一具体的或特定区域的机器人,才能稳定发展。

03 回归商业本质,走向出海未来

行业泡沫被戳破之后,低谷期的独角兽们更应该思考的是——回归商业的本质。

“靠经营主业赚钱,是商业的本质,因此从商业本质的角度讲,截至目前整个商用机器人行业都还未达及格线。”张涛在公开信中表示。

当前商业机器人全行业都未能实现盈利,这是行业不得不面对的一个事实。张涛称,这一问题在资本市场行情向好时被掩盖;当前经济形势堪忧,问题随即凸显。

在国内市场,企业们融资烧钱的打法让整个市场处于竞争激烈的状态,尽管还未到达洗牌时刻,但这的确给企业发展带来了一定的挑战。

现阶段,商用服务机器人企业都指向了一个去处——出海。

启创资本创始管理合伙人彭鑫在接受时代财经采访时表示,现阶段国内头部公司与海外同行相比没有明显短板,且在产品设计、供应链、研发等维度上表现出一定的领先。这也为企业出海提供了基础。

此外,从国外人力成本、文化、以及合规问题等各方面来看,商用服务型机器人企业出海也是必然。

就人力成本来说,国外的用人成本高于国内,这也给送餐、清洁等服务型机器人提供了替代部分工作的机会,而在国内,疫情之下餐饮关关停停,送餐工作雇佣零时工的性价比高于送餐机器人。

据了解,普渡科技自2020年大规模出海后,海外销售占比从2019年的8%提升至现阶段的85%左右。

专家、企业、或是从业者都认可的一个观点是,大部分商用服务机器人的盈利点还是在于出海。

近两年来,国内商用机器人公司不约而同地选择国际市场发力,普渡科技、擎朗智能、九号机器人等公司在海外均有布局。

此外,猎户星空董事长傅盛也在公开场合表示,中国服务机器人是大有机会服务全世界的。因为中国拥有全球最好的硬件供应链体系;互联网的发展又培养了一大批优秀的工程师和富有创造性的产品经理;同时中国大数据发展得如火如荼又造就了中国人工智能全球领先的地位。基于以上的三大产业优势,中国服务机器人的发展前景非常广阔。

猎户星空机器人自出海以来,已相继在北美、欧洲、亚太等区域的各种场景落地,截至今年6月,猎户星空已出货超过3.5万台机器人,日交互次数超过1700万次,服务人数超过4亿人次。

尽管出海是一个大趋势,但国内市场的退潮也说明一点,商用服务机器人行业不能急于求成。“一是要强大的资本和研发能力,二是找到社会需求的刚需点,其三是应用场景更细更具体,对于整个行业来说,这三点都是需要沉下心来认真思考的关键。”艾媒咨询CEO张毅总结道。

(应受访者要求,杨铭为化名)

评论