文|立方知造局

前面宏观经济总结篇我们提到在疫情持续,基建投资逐渐饱和,出口市场不确定性太大,房地产投资萎靡的当下,加大制造业的投资力度,刺激工业企业的信心是支撑经济发展的关键。

无论是出口市场还是国内市场汽车行业,那么受益于汽车行业市场的拉动中国工业机器人市场表现如何?请看Data Science新鲜出炉的中国工业机器人市场第三季度小结

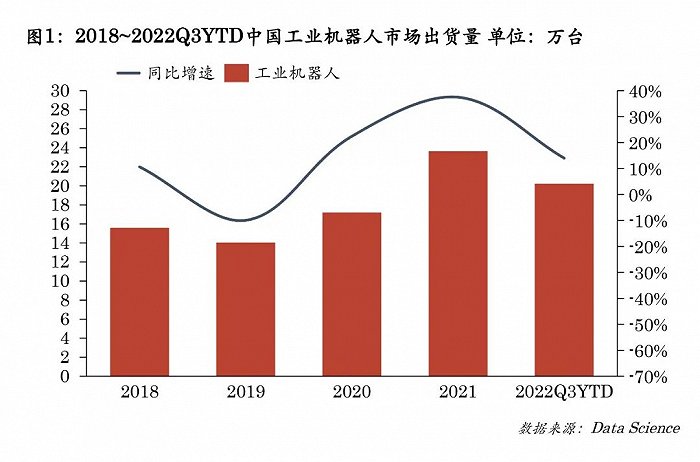

01.前三季度出货量:20.2万台,增速14%

根据Data Science初步统计,2022年前三季度中国工业机器人出货量达到20.2万台,同比增长14%。与去年同期的32%相比增速明显降低,从行业上看拉动前三季度工业机器人市场增长的行业主要为汽车制造业,其次光伏以及食品饮料行业增速也较为显著。

图:2018~2022Q3YTD中国工业机器人市场出货量情况

02.汽车市场是引领,光伏和食品制造发展迅速

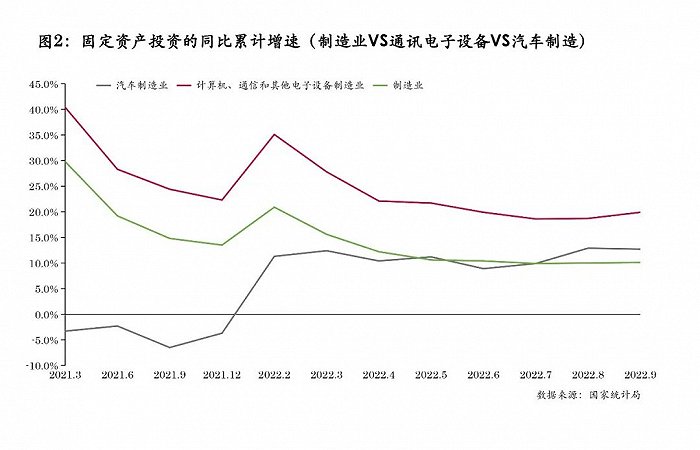

2022年1~9月,全国制造业固定投资增速在10.1%,相较于2021年同期下降4.7个百分点,其主要原因是虽然政策支持力度不减,但疫情的反复以及国际经济环境的严峻使得企业信心不足。

从工业机器人主要应用的下游行业投资来看:

1. 汽车制造业受益于新能源汽车的拉动作用同比增速有所提升,增长19.2个百分点,细分市场具备较大的发展潜力

这里着重强调一下新能源汽车市场:在上篇(《展望第四季度,从三驾马车看宏观经济发展》)中我们也提到,不论是出口还是国内市场,新能源汽车是前三个季度经济的重要引领行业。

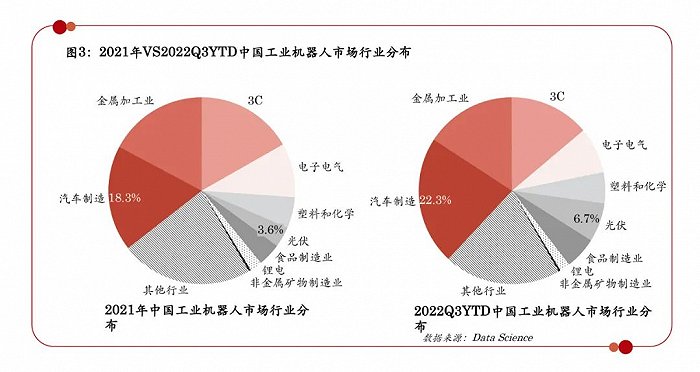

前三季度的中国新能源汽车产量同比增速在120%,作为工业机器人应用的第一大市场,无疑带动了整个工业机器人市场的增长,2022年Q3YTD汽车行业占比22.3%较2021年上升近4个百分点。

2. 传统的3C消费电子行业,因疫情反复影响,消费持续走弱,消费降级使得3C上游投资力度下滑,投资增速和去年同期相比下滑4.5%,导致工业机器人在该行业的市场份额不增反降。

3. 此外,值得一提的是光伏市场发展迅速,工业机器人的比例也较2021年上升近3个百分点;食品制造业受疫情的催化,生产线升级改造进度加快,工业机器人的份额也在迅速增长。

03.本土机器人企业冰火两重天

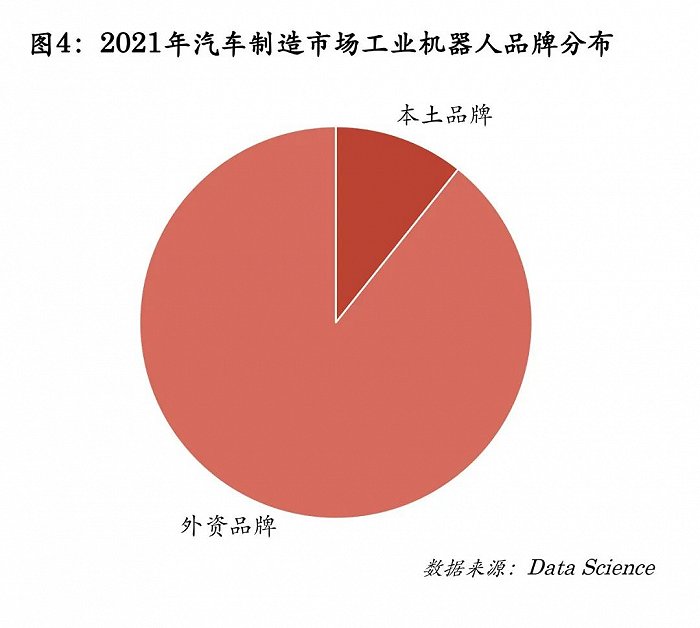

从竞争格局上看,工业机器人四大家族前三季度业绩猛增,主要业绩来源于汽车制造市场,一直以来汽车制造市场工业机器人被外资品牌牢牢垄断,市场占比90%左右,本土品牌在高端市场的渗透步伐还比较缓慢。

再来看本土机器人主流工业机器人企业可谓冰火两重天,埃斯顿、汇川技术、伯朗特等销量增速均在30%以上,然而还有一大批主流本土品牌前三季度市场呈10%以上的负增长。

由于业绩增长的原因各有不同,无论是正增长还是负增长的原因都绕不开疫情,这也恰好说明任何事物都有其两面性。

疫情使得生产线机器换人迫在眉睫,但也是疫情成为中小企业发展的桎梏,削减投资预算,自动化产线计划推迟等;同时疫情也加速了市场矛盾的激化,在资本逐利下工业机器人企业迅速扩张。

但规模扩张的同时,相应的配套服务没有得到很好的提升,导致市场口碑一路下滑,企业效益日渐衰退。

也有些企业过渡依靠资本支撑。当没有更多的资金投入时,资金链紧俏面临倒闭的风险。具体本土企业发展问题我们会在后面的文章中展开讨论,敬请关注。

04.减速机市场本土优势凸显

回到工业机器人市场我们看了市场的增长和下游的行业发展,那我们再来看一下上游关键元器件——减速机市场2022年前三季度的市场表现。

我们知道减速机是一个高技术壁垒的产业,多年来被日本品牌牢牢垄断。虽然国家对高技术产业支持下,涌现出许多优秀的本土减速机厂商,但在结构特点、控制精度、刚任性以及折损率上都还有一定的差距。

那么2022年那么在国产替代持续加速下本土减速机主流企业的表现如何呢?

我们先来看看RV减速机,95%以上的减速机是应用在工业机器人市场的,而2022年汽车是中国经济增长的主要拉动力之一。

汽车行业主要应用20KG以上的多关节机器人,因此对RV减速机的需求量增长迅速。

但这个行业的高增长对本土RV减速机企业来说关系不大。具体原因我们前面已提到,他们可都是纳博特斯克的忠实粉丝,因此中国RV减速机市场如果只看本土减速机品牌,前三季度的增速不足5%。

由于中国本土工业机器人企业的冰火两重天导致过分依赖少数大客户的RV减速机企业业绩也跟着动荡不安。

再来看应用于轻量型工业机器人的HD减速机市场:

日本企业哈默纳科、电产新宝在中国工业机器人市场占据70%以上的市场份额。

但由于这两家企业在中国都没有工厂,所有产品均需从日本进口。疫情反复下货期受到严重的影响,尤其是哈默纳科前三季度对中国市场的出货量出现罕见的下滑。

而本土优秀企业绿的谐波前三季度出货量同比则有30%以上的增长,同时还有其他的一些优秀的本土企业如:来福、山卓、大族、本润、中技克美等以其定制化服务的优势、货期的优势、价格的优势等在前三季度均取得了不错的业绩。

05. 小结

前三季度工业机器人市场主要受汽车行业的发展引领,同时也凸显出中国本土工业机器人企业在汽车制造等高端行业竞争力不足。

但一些优秀企业在其他细分领域如金属加工、食品制造等领域寻找突破、或转变销售策略或加强服务等均取得了不错的进展。

在上游减速机市场打破外资垄断可能尚待时日,同时因地制宜,定制服务的本土策略也日渐成效。

评论