文|壹娱观察 厚码

一年一度的双十一大促即将步入尾声。

虽然鲜少有“几分几秒破百千亿”的数字类型战报刷屏,但仍有几个头部平台暗暗较劲,以“多个品牌破纪录”的盲盒形式猜奖。眼看淘宝、京东、抖快等平台打得激烈,一些其他“明星”平台,也没有放弃这次“薅”用户的机会,比如B站、小红书。然而,作为“双十一牛犊”的他们,溅起的水花显然有限。

在双十一之前,小红书相继经历了多次高层变动。今年1月,小红书电商负责人刘焕通离职,在职时间2年多,此后在9月底,小红书CFO杨若叶确认离职,在职时间仅过去了1年零8个月。值得一提的是,外界曾猜测杨若当初的加盟是否为了小红书冲刺IPO,但小红书方面回应表示,公司并无上市计划。

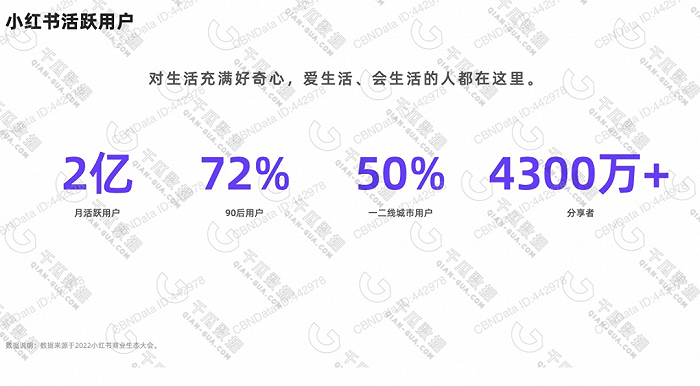

小红书活跃用户画像

据小红书2022年的最新披露,小红书月活已达到2亿,其中有72%为90后,超50%来自一二线城市,男性用户比例也升至30%。

仅从这组数据来看,其背后的商业价值可想而知,但小红书能否将数据变现,这是市场和小红书本身一直以来都关注的问题,而电商业务的博弈也将是解决这个重要问题的关键锁钥。

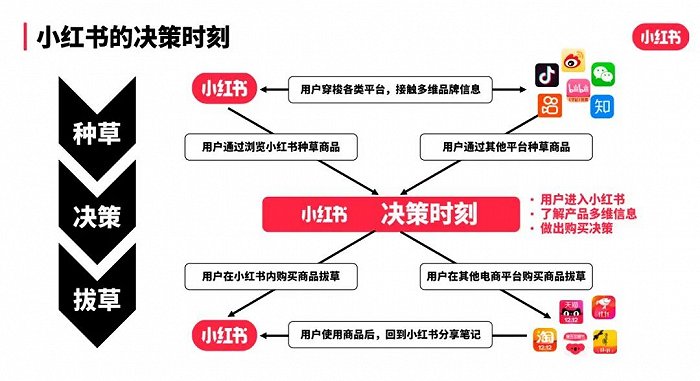

拼不过“最低价”,小红书拼内容

今年双十一,小红书来得更早,也更干脆。

9月15日—17日,小红书以美妆行业、生态品牌、商业产品三大专场直播预热为开端,宣布和天猫在双十一进行深度合作,通过KFS(KOL 创作者 +Feeds 信息流广告 +Search 搜索广告)的内容营销打法,结合“双11应该买什么” “双11的秘密惊喜”以及“双11爆款清单”三个大促IP,帮助建立种草-搜索-转化的营销闭环。简而言之,即小红书提前种草,天猫最终拔草的转化路径。

10月8日,小红书发布了时尚主播成长计划,和双11期间针对直播间的流量扶持、优惠政策和玩法,通过发力主播来提升站内成交额。

10月24日,小红书宣布“11.11买买节”将于当晚8点开始,虽然与京东、淘宝同时打响第一枪,但小红书强调“不预售,直接上线,不必等等等”,并且活动将延续到11月13日结束,可见小红书试图错峰竞争的野心。

虽然雷声大,但小红书双十一的雨点并不明显。

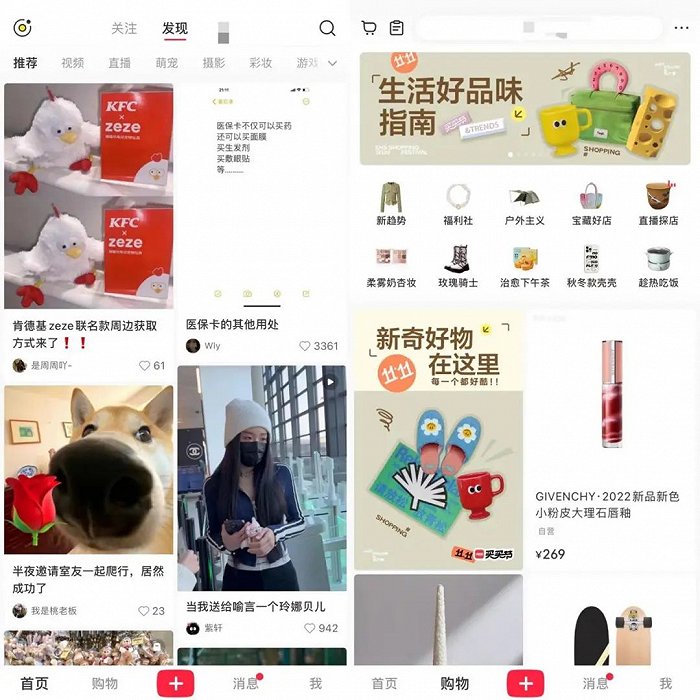

除了一些App开屏广告之外,小红书双十一大促相关内容都集中在“购物”频道,在默认进入的“首页”频道中踪迹寥寥,用户很难在“首页”频道感知到小红书双十一的大促气息。

“首页”和“购物”两个频道内容对比

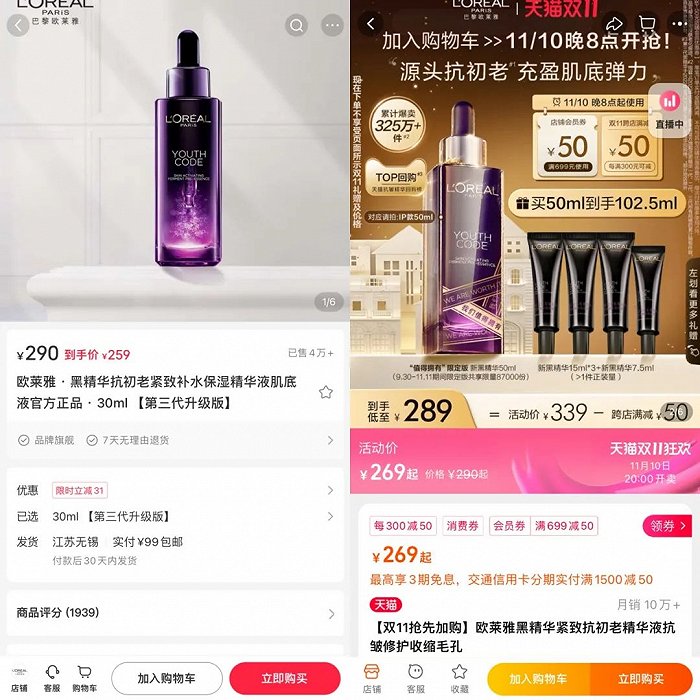

在优惠力度上,小红书拿出了跟其他电商平台一样“300-50”的满减诚意,但入驻的官方品牌有限。以美妆护肤类为例,雅诗兰黛、SK2、兰蔻等多个国际大牌都未入驻小红书,而是以官方自营的“福利社”或是第三方卖家店铺的形式进行售卖。

部分以官方旗舰店形式入驻小红书的品牌如欧莱雅,在价格上并没有显著优势。以某款欧莱雅精华液为例,在不包含赠品的情况下,小红书每毫升活动价高于天猫2.85元。

左:小红书,右:天猫

或许是感知自己拼不过“最低价”,小红书选择另辟蹊径,走差异化路线。双11活动期间,小红书推出了基于平台社区氛围的玩法:“清单”。

通过征集,小红书发掘300位新产品“清单”创作者,邀请他们分享在各自热爱领域中的独特见解,形成具体场景下的购物清单,比如户外装备、潮流单品、美妆护肤等。消费者可以根据创作者推荐的清单,直接参考下单。

在类目分会场中,小红书给不同类目都加上了带有特色的形容词前缀,如“低卡美味零食”“氛围感喝酒”“好玩新奇百货”等,挖掘不同的消费场景,并给每个商品打上“小众独立”的烙印。虽然创意叫好,但销量不一定叫卖。在小红书双十一“限时购”二级分类下,不少商品的销量不超过百件。

八年电商,五年双十一,皆是曲折

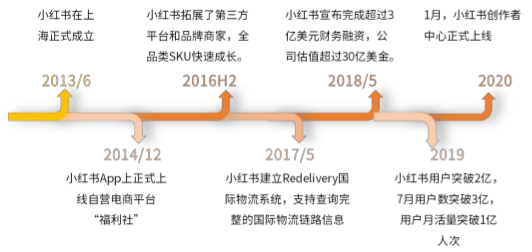

今年是小红书入局双十一的第五年,也是小红书自建电商平台的第八年。

早在2014年,小红书就上线跨境电商业务“福利社”,此后引入第三方品牌,丰富平台的产品品类和SKU。

由于跨境电商政策影响,小红书将运营重点转向了社区,创始人瞿芳也曾在采访中公开表示:“小红书不是一家电商公司,而是一个游乐场,大家进这个游乐场是来逛和玩,看到有自己想买的东西就可以买,仅此而已”。

小红书发展历程

随着直播带货风头正劲,小红书不得不重新正视电商这条“来钱快”的赛道。2017年,小红书首次正式参加双十一。2019 年末,小红书开始切入直播赛道。

2020年3月,LV在小红书献上了直播首秀,邀请了钟楚曦和时尚博主程晓玥进行直播讲解,这也是奢侈品首次以官方账号进行直播,开播半小时LV冲上直播榜首,直播间人气值超过600万,整场直播互动率达到33%。

从数据角度而言,这或许算得上是一场“出圈”的直播,但就观看体验来说,直播间内的布景、打光都在当时备受争议,不少网友认为 “有点差,不符合品牌形象”,还有人质疑“能弄得洋气点吗”。

LV在小红书的直播首秀

2020年双十一前夕,小红书在笔记接入淘宝外链,为其导流,用户点击部分合作笔记的链接便可直接跳转到淘宝。

然而,不到一年,小红书又转向建立电商闭环。

2021年8月,小红书先后宣布切断电商外链,推行了号店一体新规,鼓励品牌和博主申请开店,尝试打通闭环。此后在2021年11月,小红书与有赞合作,实现系统互通,有赞支持旗下店铺接入小红书企业号,包括麦当劳、王小卤、锐澳鸡尾酒在内的众多商家参与了有赞与小红书的项目试跑。截至2022年6月,有赞小红书接入商家增幅超10倍,成交额增长1500%。如果要细究小红书加码电商的原因,与它主营业务营收结构需要突破存在一定联系。

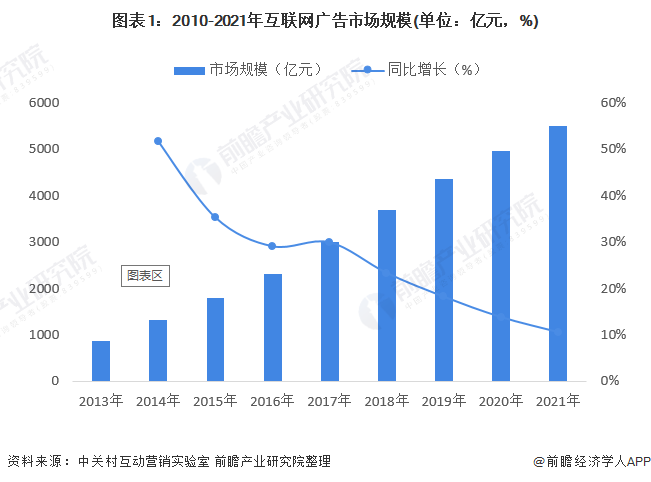

据36氪报道,2020年,小红书广告业务营收为6-8亿美元,约占总营收的80%。但随着呼啸而来的广告市场遇冷,品牌将大刀拼命砍向投放预算,根据前瞻产业研究院数据显示,2022年Q1,中国互联网广告收入仅增1.4%,这意味着包括小红书在内的所有重比例依靠广告业务的平台都有可能面临触顶的风险。

《2022年中国互联网广告行业市场规模及发展趋势前景分析》

据观察,入驻小红书的商家除了寻觅增量渠道的主流品牌之外,还包括海内外的小众品牌商家,或者是手工艺人、生活美学家等,他们倾向与小红书的年轻人直接交流创作理念。

“燃次元”曾报道过一个售卖燕窝产品的商家,她表示小红书商家提现的时候会收取渠道费和佣金,为了省下这笔费用,她通过在小红书分享自己的产品,再引导至微信成交。对于她这类小而美的商家而言,小红书的引流效果大于成交,这造成小红书的入驻商家难成生态体系,进而也吸引不了更多未入驻的商家。

同时,在供应链层面,小红书的“平台+自营模式”也存在短板。时至今日,仍然有用户发笔记讨论自己在小红书购入假货的问题。

既没有出圈的带货主播,也没有稳健的供应链优势,种种因素加在一起,使得小红书难以很快摆脱目前的电商困境。

“改命”空间仍具想象力

随着双十一即将落幕,小红书的“嫁衣工程”也接近尾声。

值得一提的是,不仅是小红书,快手、B站等平台都在双十一期间陆续牵手阿里,用户都可以通过站内链接跳转至淘宝选购商品。

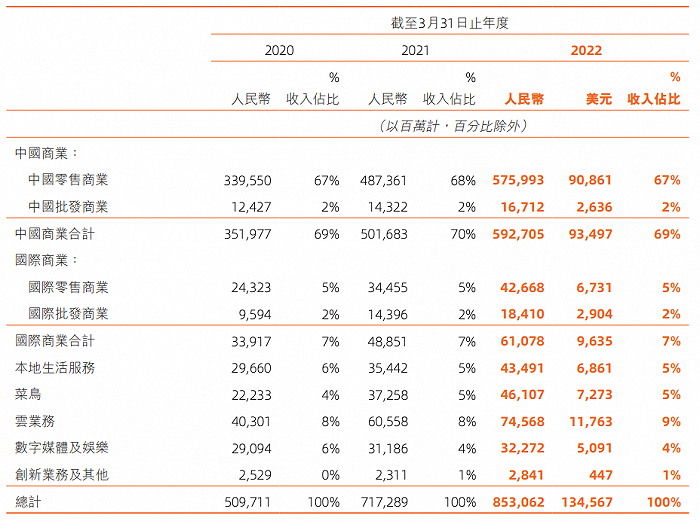

究其原因,一方面,是内容平台经过多年探索仍未在电商赛道取得优势,另一方面,也是淘宝急需新鲜流量刺激生态。财报显示,2022年3月和4月,淘宝GMV连续两个月下滑。2022年Q1也是淘宝成立十九年来,首次单季度GMV出现下滑的情况。从本质上来看,这也是两者间的各取所需。

阿里2022财年财报

但对于小红书而言,如果要扩大商业化空间,电商仍然是一条必经之路。

根据QuestMobile发布的2020年4月相关数据显示,抖音、快手、微博、小红书的平均带货转化率,分别为 8.1%、2.7%、9.1%、21.4%,这意味着小红书的粉丝价值相对更高、且转化难度更低。

可以看出,小红书在带货转化的潜力也不容小觑,这也是为什么各个平台都发力种草,内部自己要造出个“小红书”。

以淘宝2020年上线的“逛逛”为例,去年双11期间,淘宝逛逛上浏览种草内容的用户达2.5亿。目前,淘宝1/3订单来自逛逛社区的种草,一定程度上搭建起站内种草-拔草的闭环。此外,抖音也在今年屡屡在种草领域发力,不管是独立图文app可颂,还是创作者大会上强调的抖音图文计划,都对小红书形成包围之势。

抖音图文计划

即便如此,小红书的流量和关注度仍旧在上升,越来越多自媒体达人将运营任务的精力投入大举放到了小红书身上,在抖音、快手等多个直播间,以及微博等社交平台,随时能听到、看到不少腰部主播“求求”粉丝去关注自己的小红书账号。

小红书朝着双十一的湖面掷出了一颗石子,虽然激起涟漪的范围有限,但是小红书也是通过这一次次的主动求变,努力化解着内容社区与商业化之间一直存在的两难悖论。

流量天平仍旧在关照小红书,小红书的电商梦也在韧性生长中。

评论