记者 |

欲高价买下亏损资产,顺控发展(003039.SZ)就收购股权事项收到深交所关注函。

11月9日晚间,深交所针对顺控发展拟以258.07%的评估增值率收购亏损公司,交易对手被列为失信被执行人等系列情况下发关注函,要求公司就本次评估增值率较高的原因及合理性、相关业绩补偿方案和计算公式的合理性、交易对手方的履约能力等分别予以说明。

据顺控发展11月4日晚间公告,公司打算以支付现金的方式,从中能源工程集团资本控股有限公司(以下简称“中能源资本”)手中,收购中机科技发展(茂名)有限公司(以下简称“中机茂名”)60%的股权,交易对价8.4亿元。交易完成后,后者将成为公司控股子公司。

公告显示,中机茂名成立于2017年10月,负责广东省重点建设工程茂名市循环经济示范中心项目(工业废弃物无害化处置)的投资、建设和运营,目前在广东省现有7家危险废物填埋企业中填埋规模最大,约占全省填埋总规模的31%。

在顺控发展看来,通过收购中机茂名项目,可快速占据省内危废产业链最关键一环,获取战略发展机会。

界面新闻注意到,顺控发展对于这起收购筹划已久。早在7月7日,公司就公告称与中能源资本签署了《股权转让合作意向书》。彼时公告还未披露过多细节,但市场对此并不看好,公司股价于7月7日至11月9日期间累计下跌约25%。

经过四个月的筹划,上述收购事项逐渐明晰。随着更多信息的披露,这起收购存在的众多蹊跷之处也引发质疑。

首先,本次交易选取溢价率较大的收益法作为评估结果,确定中机茂名60%股权价值为8.40亿元,增值率高达258.07%。

公告显示,本次评估分别采用资产基础法和收益法,对中机茂名的股东全部权益在2022年6月30日的市场价值进行了评估。资产基础法认定中机茂名的股东全部权益价值为4.28亿元,增值率为9.28%;收益法确定中机茂名的股东全部权益价值为14.01亿元,增值率达258.07%。收益法评估结果比资产法高9.73亿元。

对此,深交所要求顺控发展补充收益法评估过程中的包括预测收入、预测成本、预测费用等在内的主要参数值,说明相关参数的选择是否符合要求;并结合标的公司最近一年又一期的主要财务指标,说明对收益法评估各项预测值的合理性及本次评估增值率较高的原因。

对于最终选取收益法定价的原因,顺控发展认为,中机茂名所处行业为环保服务行业,其危废处置业务在广东省具有一定的市场优势,规模较大、填埋资质具备一定稀缺性。收益法更能客观、全面的反映被评估单位的市场价值。

但是,顺控发展口中这家资质颇优、前景可观的公司,实际经营情况真的如此吗?

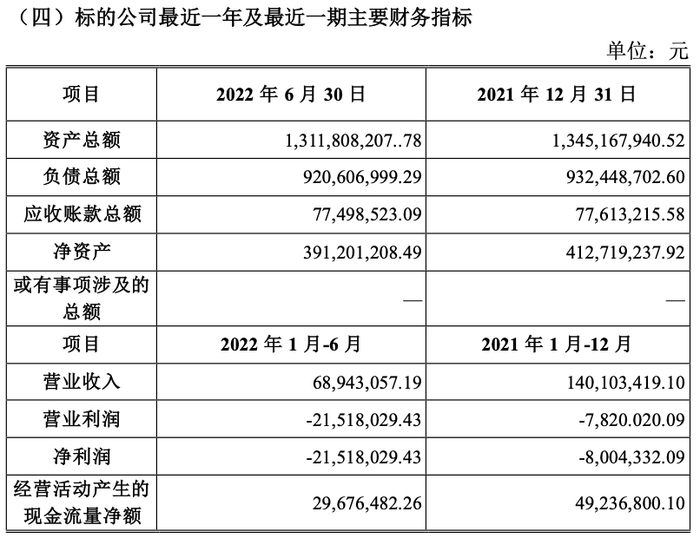

财务数据显示,中机茂名最近一年及最近一期财务指标并不好看。2021年,中机茂名实现营业收入1.40亿元,净利润为亏损800.43万元;2022年前三季度,中机茂名6894.31万元,净利润为亏损2151.80万元。亏损呈扩大趋势。

在此情况下,交易对手方却作出高达数千万甚至上亿的业绩承诺,即中机茂名2023年度至2025年度实现的净利润分别不低于6089.62万元、9453.72万元和1.12亿元,承诺期累计实现的净利润之和不低于2.67亿元。

这一高额的业绩承诺也引起监管层注意。深交所要求顺控发展结合标的公司最近一年又一期的主要财务指标、所处行业发展趋势、报告期内经营情况、核心竞争力、在手订单等情况,说明业绩承诺的合理性和可实现性。

需要注意的是,不仅业绩承诺能否完成存在较大不确定性,一旦业绩不达标,交易对手是否具有补偿能力也需要打上一个问号。

据公告显示,当发生业绩补偿情形时,交易对手方优先以所持标的公司剩余40%股权进行补偿;所持标的公司剩余股权不足以补偿的部分,继续以现金进行补偿。

但实际上,交易对手方中能源资本及其股东中国能源工程集团有限公司(以下简称“中国能源”)均为失信被执行人。

界面新闻通过查阅中国执行信息公开网发现,中国能源早于2020年便被列入失信被执行人名单,过去两年累计48次被列为失信被执行人,执行法院遍布北京、上海、天津、杭州、重庆等多个地区。

据天眼查统计,中国能源当前被执行总额高达41.50亿元。此外,由其100%控股的中能源资本司当前被执行总额为4.94亿元。

对于这一情况,深交所要求顺控发展结合交易对手方的失信记录,充分评估并说明交易对手 方的履约能力,标的公司剩余股权质押是否足以保障业绩补偿的顺利履约。

需要指出的是,就顺控发展自身经营情况来看,公司近年业绩明显失速。

顺控发展主营业务为自来水制售业务和垃圾焚烧发电业务,同时围绕自来水制售业务提供配套的供排水管网工程服务。

2018年至2020年,顺控发展归母净利润分别为1.97亿元、2.36亿元及2.68亿元,同比增速由73.42%下降至13.68%。2021年,营业收入同比增长8.42%的同时,净利润为2.73亿元,同比仅微增2.02%。

到了2022年前三季度,顺控发展营收已处于滞涨状态,净利润同比下滑9.67%。当期营收、净利润分别为9.84亿元和1.08亿元。

在此情况下,若以现金进行本次收购的话,顺控发展实则“囊中羞涩”。截至2022年9月30日,公司账面货币资金9.30亿元。超8亿元的交易对价几乎要掏空上市公司的“口袋”。

在监管层的质疑下,11月10日,顺控发展股价下跌1.51%。自2021年上市之初创下52个交易日涨幅高达821%的记录后,公司股价持续走低,最新收盘价较最高点已跌去72%。

评论