记者|马悦然

光伏背板龙头中来股份(300393.SZ)“四让”控制权,这次易主浙能电力(600023.SH)。

11月10日晚,浙能电力公告,其与中来股份控股股东林建伟、张育政夫妇签署了股份转让协议及表决权委托协议。

浙能电力拟通过支付现金方式,受让张育政持有的中来股份1.06亿股股份,约占中来股份总股本的9.7%,受让价格定为每股17.18元,合计受让金额18.17亿元。

同时,浙能电力拟取得林建伟持有的中来股份1.09亿股股份对应的表决权,约占中来股份总股本的10%。

本次交易完成后,浙能电力将持有中来股份9.7%的股份及19.7%的表决权,成为中来股份的控制方。林建伟、张育政将持有中来股份20.25%的股份及10.25%的表决权。

11月8日,中来股份曾公告筹划变更控制权并停牌,彼时尚未公开股权转让对方,仅表示对方所属行业为能源领域。

此前,林建伟、张育政分别直接持有中来股份16.58%和12.46%的股份,同时通过控股苏州普乐投资管理有限公司(下称普乐投资)间接持有中来股份0.91%的股份,合计持有中来股份29.95%的股份。

浙能电力认为,中来股份主营业务较为突出,具有一定的技术优势。取得该公司控制权,可以有效规避产业培育风险,实现新产业的快速落地,进而分享新能源高速发展的红利,促进浙能电力从传统火电为主向火电与新能源协同发展的方向转变。

中来股份于同日公告称,浙能电力将依托资源优势为其提供增信、融资、市场拓展等多方面支持,有利于充分发挥国有资本和民营资本融合发展的机制优势。

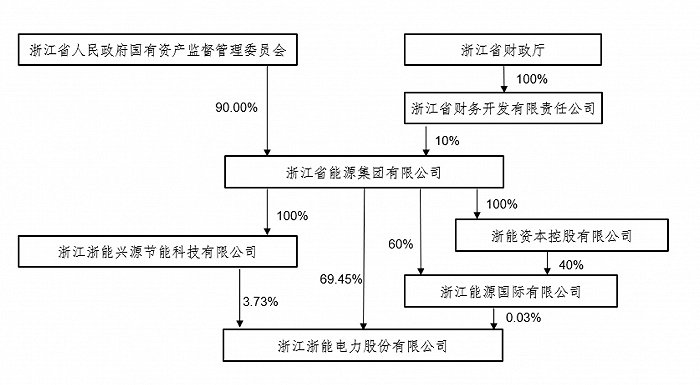

浙能电力前身为浙江省电力开发公司,由浙江省计划经济委员会批准设立。

目前,浙能电力已发展为浙江省内规模最大的发电企业,其控股股东为浙江省能源集团有限公司,实际控制人为浙江省人民政府国有资产监督管理委员会。该公司主要从事火电、气电、核电、热电联产、综合能源等业务。

中来股份成立于2008年3月,2014年9月在深圳证券交易所上市,其主营业务为光伏背板、N型高效单晶电池和组件的研发、生产与销售,以及光伏应用系统的设计、开发、销售与运维。

光伏背板位于太阳能电池板背面,对电池片起保护和支撑作用,是重要的封装材料按材质。

中来股份自2019年开始量产N型TOPCon电池及组件,也是国内最早实现该技术电池GW级量产的企业之一。截至今年上半年,中来股份在泰州累计投建的TOPCon电池产能3.6 GW。

10月26日,中来股份官微消息称,目前中来TOPCon电池实验室效率已达25.4%,量产效率在新产线最新批次中已达24.8%。

前三季度,中来股份实现营收76.24亿元,同比增长84.48%;归母净利润3.43亿元,同比大幅增长365.9%。

此前,中来股份已经三次转让股权。

2020年6月,中来股份拟变更控制权给贵州省国资委旗下的乌江能投,彼时转让价格为11.63亿元。后双方未能就转让事宜达成一致,协议终止。

当年8月和10月,林建伟、张育政夫妇又分别与杭锅股份、泰州姜堰道得新材料股权投资合伙企业(下称姜堰道得)推动重组,但均以失败收场。

2021年3月,林建伟与姜堰道得签署协议,终止了表决权委托事项。同时,林建伟及其一致行动人普乐投资,合计向姜堰道得转让5.25%有表决权的股份。姜堰道得成为中来股份第二大股东。

随后,姜堰道得多次减持中来股份,目前已不再是其持股5%以上股东。

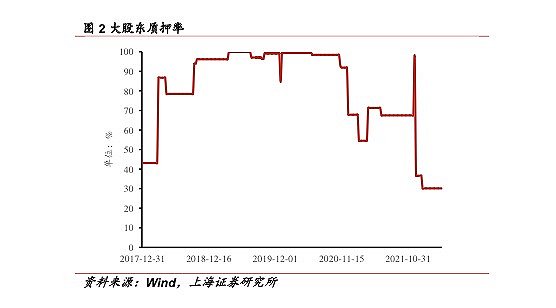

上海证券此前在研报中指出,中来股份创始人三度筹划控制权转让,主要因承担了巨大的质押与资金压力。2016年,林建伟认购的11.8亿元股份,资金来源为股票质押,忽视了股价下跌带来的质押风险。受2018年光伏行业“531政策”影响,加上中来股份新业务不及预期,该公司股价大幅下滑。随后,林建伟多次进行了补充质押,质押比例一度接近100%。

近两年来,中来股份释出多笔大额投资。

去年5月,中来股份在山西投资建设年产16 GW单晶电池智能工厂项目,项目计划耗资56亿元。目前,该项目一期8 GW已完成首批4 GW的建设,产线已实现量产,剩余产线拟于今年四季度逐步实现量产。

今年3月,中来股份斥资140亿元在山西省古交市布局光伏上游,建设年产20万吨工业硅及年产10万吨高纯多晶硅项目。

7月,中来股份全资子公司8.82亿元投资建设年产2.5亿平方米通用型光伏背板项目。

截至今年三季度末,中来股份资产负债率已经攀升至73.23%,为近年来新高。目前,该公司总负债为123.09亿元。

截至11月8日,中来股份股价为17.33元,市值为188.83亿元。

评论