文|市值观察 泰罗

编辑|小市妹

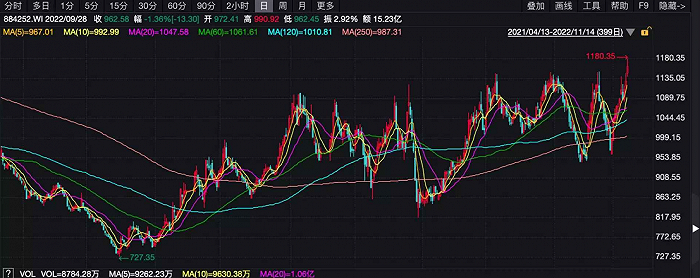

11月14日,鸡产业指数继续向上突破,创下近两年来的新高。其中,仙坛股份涨停,禾丰股份、民和股份、晓鸣股份、益生股份、立华股份都实现不同程度的上涨。

浙商证券指出,上游主动去产能+祖代引种受阻+消费好转,鸡肉产品有望从低迷行情中逐步抬头。

根据仙坛股份近日披露的10月份销售情况简报显示,公司10月实现鸡肉产品销售收入4.96亿元,销售数量4.93万吨,同比变动幅度分别为58.05%、32.46%,环比变动幅度分别为8.06%、6.84%。

2019年,禽业养殖企业迎来梦寐以求的“超级鸡周期”,养鸡大户们赚得盆满钵满。但很快,那些乘势扩产的养鸡企业们就会发现,自己即将遭遇到新冠病毒突降、禽流感来袭、饲料价格大涨的重重围攻。

如今,已经历漫长寒冬的禽业渴望着春天的再次到来……

此前农业农村部制定印发《“十四五”全国畜牧兽医行业发展规划》,提出要重点打造生猪、家禽两个万亿级产业。禽肉、禽蛋产量分别稳定在2200万吨、3500万吨,保持基本自给,家禽养殖业产值达到1万亿元以上。

肉鸡两个主要品种——黄羽鸡和白羽鸡,二者在供给和价格变动周期上又有所不同。

黄羽鸡是我国本土特色品种,生长和出栏周期长,此前主要以活鸡形式流通,总体不需要分割加工。

在市场上占比接近六成的白羽鸡,则主要为从国外引进的品种,特点是“大、白、快”,生长周期短,出栏快,通过分割出鸡胸、鸡腿等形式,供应大型食品企业。

黄羽鸡供应上,2019年,受到周期景气的驱动,祖代及父母代存栏量创下历史最高水平,但2020年初疫情暴发以来,各地关闭活禽交易市场或者不定期休市,导致黄羽鸡的交易流通受到严重影响,鸡企大面积出现亏损,行业去产能步伐开启。

而白羽鸡目前从整体祖代鸡引种存栏及父母代种鸡存栏量来看,有相关人士预测,至2022年6月份,商品代白羽肉鸡数量或有所下降,供需调节还需要一段时间。好消息是,2021年,我国迎来首批3个自主培育的白羽肉鸡新品种,打破了国外种源的垄断,也让我国在白羽鸡市场上游调节的自主性大幅增强。

过去两年中,企业利润被持续走低的鸡价不断拖累,头部企业通过产业链向下延伸的方式,寻找新盈利点。

一部分企业开始加紧开发精细分割产品、深加工产品,甚至着手自行搭建中央厨房项目,以鸡肉深加工拉长企业的产业链。通过按需向生鲜电商、快餐企业、零食厂商提供加工产品,从B端打开市场,以谋取稳定的供应关系,平滑价格影响。

鸡肉作为一种廉价易得的蛋白质来源,随着产能水平的不断调节,通过探寻更高的商品附加值和品牌溢价,肉鸡行业依然有望在不远的未来等来新一轮强周期。

而肉鸡家禽行业是可以找到非常具有潜力的企业的。

首先是白羽肉鸡全产业链的绝对龙头——圣农发展。圣农中国最大的自繁、自养、自宰一体化肉鸡饲养、加工企业,养殖规模排名世界第三,亚洲第一。

然而在行业遭遇低谷时,圣农却没有单纯地依赖大客户订单,而是积极向下游拓展产业链,并把目光锁定在C端。

养殖业另一龙头企业,温氏集团同样值得关注。两年来,尽管鸡肉价格持续走低承压,但温氏集团在2021年却完成了养鸡业务的扩张,销量同比增长了4.5%,比前一年多售出的肉鸡达5000万只。随着市场行情好转,温氏集团在2021年第四季度肉鸡单季销售额已经逼近百亿大关。

仙坛股份是国内白羽鸡养殖巨头,目前已实现从肉鸡养殖到最后的屠宰加工的产业链闭环。2020年起,仙坛股份通过开发多系列调理品、熟食品,开设鸡肉系列产品的专卖店、进驻超市专柜寻求价值链向消费终端延长。

立华股份则主要从事黄羽肉鸡的养殖、屠宰加工和销售。2021年,立华股份累计销售商品肉鸡3.7亿只,同比上升14.68%;实现商品鸡销售收入95.73亿元,同比上升30.8%。过去两年,立华股份成立5家冰鲜鸡屠宰加工子公司,并积极拓展线上线下销售渠道,在冰鲜鸡肉市场上抢占了先机。

湘佳股份同为国内黄羽肉鸡主要生产企业,且是全国最早开展冰鲜业务的黄羽鸡养殖企业之一。2021年度湘佳股份销售活禽3637.02万只,同比增长37.24%,12月活禽单只售价达到了24.28元同比增长11.11%,来到近两年来的最高价格。预计今年将进入盈利周期,公司在熟食和预制菜品方面的布局也将有所收获。

近期,多家鸡产业相关上市公司也发布了10月份销售数据。

例如,立华股份10月销售肉鸡(含毛鸡、屠宰品及熟制品)3686.34万只,销售收入13.13亿元,毛鸡销售均价17.34元/公斤,环比变动分别为0.26%、-3.88%、-7.07%,同比变动分别为7.91%、49.77%、35.26%。

晓明股份10月销售鸡产品1839.28万羽,销售收入6293.34万元,环比变动分别为2.12%、23.04%,同比变动分别为13.47%、25.47%。

温氏股份10月销售肉鸡收入38.32亿元,同比增长28.16%。

在周期共振规律下,肉鸡企业正等待着市场需求的大反弹。

评论