“金九银十”平淡落幕,房地产行业投资、销售及房企到位资金情况仍在筑底恢复阶段。

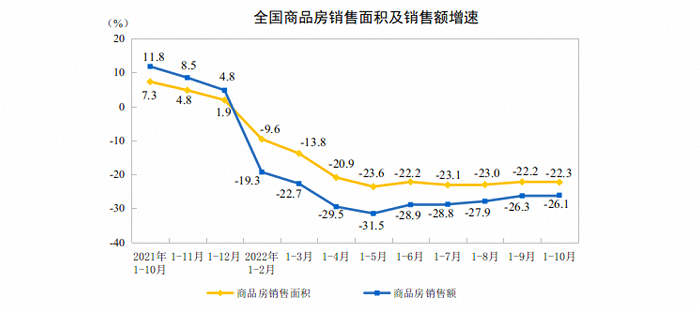

11月15日,国家统计局公布的房地产投资数据显示,今年前10月,商品房销售面积111179万平方米,同比下降22.3%,其中住宅销售面积下降25.5%。商品房销售额108832亿元,下降26.1%,其中住宅销售额下降28.2%。

对比来看,今年前10月全国商品房销售面积比前9月略收窄0.1个百分点,销售额降幅收窄0.2个百分点。

根据国家统计局公布的销售金额和销售面积计算,全国商品住宅均价为10140元/平方米,涨幅为-3.5%,仍处于下跌态势,跌幅较9月略收窄0.4个百分点。

贝壳研究院市场分析师刘丽杰指出,单从10月数据来看,新房销售量价均下行。10月全国新建商品住宅销售面积环比下降26%、销售额环比下降29%,成交价格的下跌导致销售额环比降幅超过销售面积降幅。

针对商品房销售延续降势,58安居客房产研究院分院院长张波分析称,从10月单月商品房的销售金额来看,环比9月依然减少,金九成色不足,银十也未能如期而至。东北地区和西部的销量下滑表现更为明显,也体现出本轮市场降温,由于区域基本面差异导致降幅表现不同。

10月末,商品房待售面积同比增长9.0%,住宅待售面积增长16.6%,与9月底数据相比增长幅度再增加1个百分点。

“待售量增加更是加大了销售压力,会对拿地开工等开发数据形成直接影响。”张波对界面新闻表示。

数据显示,1-10月份,全国房企土地购置面积同比增速为-53.0%,土地成交款同比下滑46.9%。

易居智库研究中心总监严跃进指出,土地市场数据总体上萎缩了近一半的水平,各地房企拿地意愿不强,甚至有一些解散了投资发展部门,要警惕此类数据对明年房源供应产生较大的负面冲击。

数据显示,今年前10月,全国房地产开发投资113945亿元,同比下降8.8%;其中,住宅投资86520亿元,下降8.3%。

不过,伴随着“保交付”纾困资金、专项借款逐步到位,房地产竣工面积跌幅已连续三个月收窄。1-10月份,房屋竣工面积46565万平方米,下降18.7%。其中,住宅竣工面积33771万平方米,下降18.5%。

在房企融资方面,1-10月份,全国房地产开发企业到位资金同比增速为-24.7%,其中国内贷款下降26.6%,房企资金压力较大。

近日,央行、银保监会联合发布的金融16条,张波指出,该政策支持对象范围广,涵盖了需求端和供给端融资需求,体现出市场从“保需求”“保项目”的两保,扩展到“保需求、保项目、保房企”三保,加之“第二支箭”同步发力,有利于房企后续的项目交付和资金压力到有效缓解。

另外,11月14日,银保监会、住建部、央行联合发布新政指导商业银行向优质房企出具保函置换预售监管资金,该政策通过盘活预售资金改善房企现金流,可用于新房建设和债务偿还。

刘丽杰分析指出,今年以来前期多轮分散式支持政策呈现效果钝化、持续时间短等特征,至今销售和投资市场仍未明显改善,这也是近期接连出台各项新政的原因。

整体来看,供需两端的金融支持政策落地有助于为市场注入流动性,改善市场预期,有望加快市场筑底。

评论