文|未来迹FutureBeauty 林宇

11月15日,国家统计局公布了2022年10月社会消费品零售数据。

数据显示,1-10月份,社会消费品零售总额360575亿元,同比增长0.6%。10月份,社会消费品零售总额40271亿元,同比下降0.5%。整体来看,前10个月的消费市场零售额增速有所放缓,10月份呈负增长。

其中,10月份的化妆品类零售额为309亿元,同比下降3.7%;1-10月份的化妆品零售额为3084亿元,同比下降2.8%。在6、7月份迎来难得增长之后,8、9、10月的化妆品市场接连下滑。

此外,11月7日,海关总署还公布了10月全国进出口海关数据。

今年10月,我国进出口总值为3.55万亿元人民币,与去年同期同比增长6.9%,其中,出口2.07万亿元,增长7%;进口1.48万亿元,增长6.8%。今年1至10月,累计进出口总值为34.62万亿元人民币,与去年同期同比增长9.5%,其中,出口19.71万亿元,增长13%;进口14.91万亿元,增长5.2%。

在所有进口商品中,化妆品及洗护用品类10月进口35637.7吨,同比下降24%;进口金额为150.4亿元,同比增长1.4%。1至10月累计进口354,257.3吨,同比下降10.9%;进口金额为1,260.8亿元,同比下降5.2%。

从以上两份数据可以看出,10月份,国内化妆品行业零售额和进口额均没能跑过大盘。而且化妆品及洗护用品类进口数量与进口金额延续9月份下降趋势,即便双十一大促在前,由于汇率、国际物流等原因,进口品在本土市场的情况仍未出现好转。

10月,第四季度头一个月,同时也是双十一大促节点的前一个月。“这时候化妆品市场销售数据同比持续下滑,并不让人感到意外。”一位行业人士分析,“大促节点常常会造成一种聚集效应,将节点前后的销售额吸走。”

这也是为什么许多商家对于大促“又恨又爱”的原因:如果品牌年GMV的大部分来自于大节点,其实并不是一个好现象,这代表品牌主要通过打折促销来拉动业绩,在品牌力建设、品牌忠实人群留存上很可能是有问题的。

而且,这个双十一也并没能打破化妆品市场的低沉气氛。14年来,阿里巴巴、京东首次未公布双十一GMV数字,淘宝天猫仅透露“交易规模与去年持平”。但综合星图、商指针及各大外资集团双十一战报,两大趋势也尤其明显:

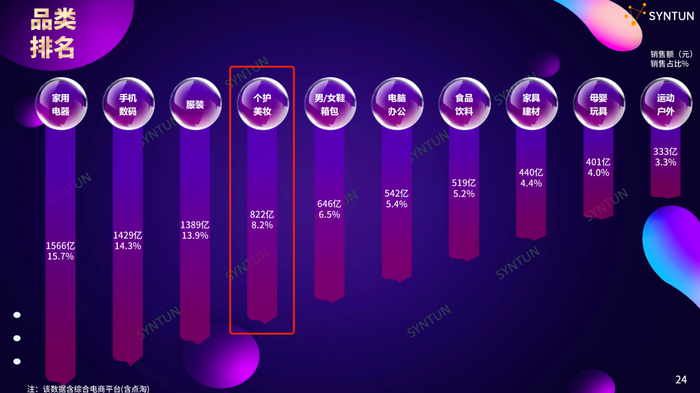

首先,星图数据显示,双十一全网个护美妆销售总额达822亿元,是节点期间销售额第四的品类,仅次于家用电器、手机数码和服装。其中功效护肤中端国货品牌力稳步提升,国货在精华、面膜两大品类展现出优秀爆发力。

在天猫官方发布的双11美妆店铺销售TOP20战报中,国货品牌紧占据3席,珀莱雅、薇诺娜、自然堂跻身其中,分别排名第五、第六和第十九位,欧莱雅、宝洁、雅诗兰黛、资生堂等国际美妆集团明星品牌优势凸显。

其次,外资集团凭借多样化的品牌矩阵和品类布局实现“强者恒强”。

在欧莱雅中国发布的双十一战报中,其在天猫、京东和抖音三大平台共列举出了32个“第一”。不仅在以上三大平台中均为排名第一的国际美妆护肤集团,巴黎欧莱雅为三大平台第一美妆护肤品牌,3CE STYLENANDA、兰蔻、碧欧泉、卡诗、修丽可、理肤泉等品牌也频频上榜品类第一。

此外,资生堂中国也发布双十一战报称,旗下SHISEIDO、CPB、ipsa、NARS、怡丽丝尔、欧珀莱六大品牌进入“亿元俱乐部”,其中明星单品资生堂“红腰子”精华销售量超过22万支,“蓝胖子”防晒销售超8.8万支,怡丽丝尔“小针管”眼霜销售超4.8万支。

但正如上述业内人士说的那样,双 11 大促本质上是一种“聚集销售”,主要是把促销节前后的消费集中到短时间内释放,而由此产生的真实增量消费有限。而且在大幅折扣和高昂营销费用之下,品牌通常难以通过促销节获得良好的盈利数据,因此参与大促目的主要在于增强品牌曝光、吸引新客关注,并通过后续复购实现盈利。

从今年前十月化妆品社会零售额和双十一销售数据来看,“如何在存量市场里活得久、过得好?”是中国化妆品市场中所有“玩家”正在面对的命题。

评论