文|壹览商业 樊益宁

编辑|木鱼

在疫情反复、电商分流等多重因素影响下,2022年国内商超行业处境依旧艰难。据财报数据显示,包含永辉超市、联华超市等的13家超市上市企业中,有6家企业营收出现同比下滑,7家企业出现亏损。在这一惨淡情形下,超市一哥也没有幸免。

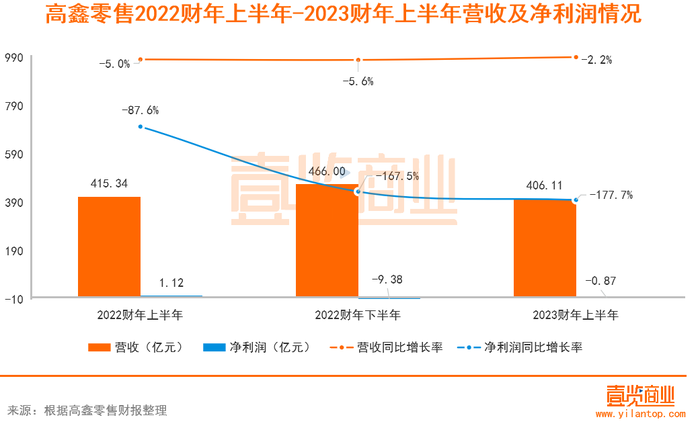

11月15日晚间,高鑫零售发布了截至9月30日的2023财年上半年业绩报告。报告期内,高鑫零售的营收、净利润和大店等核心指标表现严峻,具体看:

高鑫零售营收406.11亿元,同比下滑2.2%;亏损0.87亿元,而上一财年同期盈利1.12亿元;门店数量虽同比增长了32家,达到597家,但核心业务大卖场门店却减少3家。

过去半年,大润发经历了什么,透过财报可能略窥一二。

线上线下存量互博

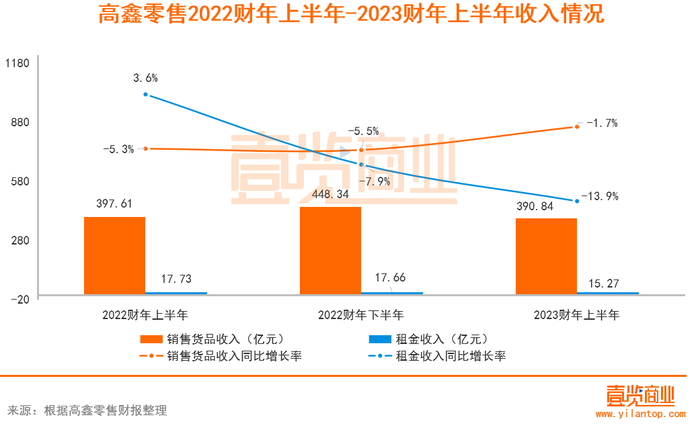

高鑫零售的营收主要分为商品销售收入和租金收入。2023财年上半年,高鑫零售营收406.11亿元,同比下滑2.2%。其中,商品销售收入390.84亿元,同比下跌1.7%,与去年同期基本持平。在今年的经济形势下,这一数据在商超行业中表现还不错。

但值得注意的是,租金收入为15.27亿元,同比下滑13.9%。虽然只减少了2.46亿元,但由于实体零售中租金的毛利普遍较高,对净利润的影响较大。

对此,高鑫零售在财报中也表述了导致租金收入下滑的原因,一是因为地方政府实施的疫情防控措施所导致,二是集团为商店租户减免了一定的租金。

另外,在壹览商业看来,出现这一情况也有部分原因或是出租率下滑所导致。从整个实体零售来看,今年以来,受疫情影响,多个商业的出租率均出现下滑。据克而瑞资管统计,已披露出租率的11家企业中,仅有华润万象生活、恒隆两家企业正增长。

此外,虽然商品销售略微下滑,但大润发的线上业务迅速提升。在报告期内,线上客单的提升,拉动了高鑫零售线上业务实现14.3%的双位数增长。同时,高鑫零售线上销售的占比,也从2022财年的29.1%提升至2023财年上半年的35%左右。

在壹览商业创始人杨宇看来,线上业务获得增长的主要因素有三:

第一是,阿里巴巴全面接管高鑫零售以来,对旗下门店迅速进行了数字化改造,同时在融入阿里商业体系的过程中承接了部分阿里的线上业务。目前,大润发的线上端口除了有大润发App,同时还增加了淘鲜达、饿了么、天猫超市等。

而且,在线上服务方面,大润发还增加了一小时达、半日达、次日达等多种履约模式和预售项目。财报显示,在报告期内,高鑫零售小时达业务实现双位数的增长。

第二是,疫情推动了消费者购物习惯,由线下转向线上。

第三是,整个集团支出一定的营销费用,来推广线上业务。财报显示,报告期内高鑫零售的销售及营销开支为93.78亿元,虽然同比下滑5.1%,但占总收入的百分比变化不大。

在2022财年上半年、下半年,以及2023财年上半年中,这一数据占总收入百分比分别为23.8%、22.4%、23.1%。据悉,高鑫零售的销售及营销开支指有关门店及线上业务营运的开支,包括人事、广告、水电等费用。

也就是说,虽然高鑫零售线上业务增长很快,占比提升到35%左右,但并没有给集团带来明显的收入增量,只是过去的存量转移,且是在花费了一定代价的情况下进行的。

多业态全渠道探索

除了线上业务增速较快外,高鑫零售在多业态战略发展中也有新的进展。

财报显示,截至2022年9月30日,高鑫零售共有各类型的门店597家,与去年同期相比净增门店数量32家,其中中润发(大润发super)净增4家,门店总数10家;小润发净增31家,门店总数99家;而大润发净关闭3家,门店总数488家。

另外,大卖场及中型超市总建筑面积约为1361万平方米,其中约67.2%为租赁门店, 32.8%为自有物业门店。小型超市建筑面积约为21256平方米,均为租赁门店。

壹览商业了解到,小润发以面积约为200-500㎡的社区店为主,更加靠近消费者;而中润发是以面积为3000平米的中型门店为主,选品更加精细化,主打大店和社区店所覆盖不到的中高端消费人群。

2019年底,时任高鑫零售董事长黄明端曾表示,在全球已经运作60多年,国内有30年历史的大卖场形态已经到了需要转型的时候,他认为,未来大卖场将趋向小型化、社区化、便利化。所以,大润发的发展重点是中小超、社区团购、重构大卖场。

目前来看,大润发在这一布局下越走越远,报告期内,这三种业态门店均有着各自发展方向。已开出将近百家门店的小润发,聚焦南通继续打磨社区小店的商业模式。作为大润发的低门槛延伸的中润发,则选择谨慎开店。

至于拥有将近500家门店的大卖场基本盘,高鑫零售的调整方案也有了初步的成功。在大润发2.0模式首店验证成功后,报告期内这一模式逐步推广到了华东的4家门店,这些改造门店的线下营收均实现两位数增长。

林小海将带大润发走向何方

今年前三季度,商超行业依旧在煎熬中挣扎,仍未寻到一个新出路。

近几年,在经济下行叠加疫情反复、消费需求收缩等情形下,商超行业进入了一个动荡时期,客流下滑、关店凶猛、业绩承压等均是行业常态。

作为商超一哥的大润发,将有如何走向,又能带领行业走向何处?从最近两财年来看,壹览商业认为其未来的发展方向,主要聚焦在三个方面;

第一,是加快数字化改革,提升线上能力,让门店成为消费者的线下体验中心和线上履约中心;

第二,是布局多渠道,推进多业态发展。一方面,高鑫零售用大中小三类门店,辅助线上发力,为消费者提供更多渠道的服务;另一方面,为全面覆盖更多消费人群,高鑫零售开始布局新业态。

壹览商业获悉,大润发在今年9月开始筹备存储会员店,在11月初时被曝出首店外观、服务等多方面的信息。据悉,大润发首店或将于明年4月开始营业。

第三,是全面融入阿里商业体系,发挥供应链能力,弥补阿里在供给端的不足,并在阿里本地生活业务中充当重要的一环。

目前来看,在这三个目标的指导下,高鑫零售也承受着不小的压力,最近的一年半来,营收、净利润均持续下滑。

此前,在壹览商业对大润发CEO林小海的采访中,其表示,作为一个非常成功的大卖场,又是上市公司,背负的业绩压力极重。因此他更看重三个核心数据指标:

首先是渗透率。渗透率代表商品对顾客的吸引力,顾客到店是否购买了你所展示的品牌和品类;

其次是购物频次。现在的商圈越来越小,顾客不愿意跑远,他希望尽量让现有的顾客每个月能多来1次;

最后是客单价。他认为客单价只能做两个事情,要不他买更多的件数,要么他买更高单价的产品。而从目前来看,这些变化效果仍不明显。

但零售类企业是一个国家保证居民民生的血管,在民生大计上一直承担着很大的责任,也正是有了这些企业和门店的存在,民生物资才能从田间地头、工厂码头顺利流向每个居民手中。特别是自2020年疫情以来,各个零售企业成为稳定物价、保证民生供给的主力军,都展现了自己的责任与担当。

因此,像大润发、永辉超市等一批实体零售企业,在我国消费市场中占据的地位,仍不可撼动。

评论