文 |节点财经 七公

阔别三年,北马终于回来了。

11月6日,2022贝壳北京马拉松于天安门广场盛大起跑。途径长安街、复兴路、花园桥、北中轴景观大道……直至奥林匹克中心,上万名选手用汗水、耐力、毅力和实力,展示了跑步这项运动的激情和魅力。而作为国内马拉松历史最悠久,影响力最大的赛事,北马一如既往地受到极大关注,一并的,还有无数关于路跑产业复苏的憧憬与迹象。

从2013年注册赛事仅有39场,到2019年史无前例的1828场,参赛人数700余万人。短短6年时间,中国马拉松赛事数量实现了约46倍的增长。

尽管过去两年,这一进程被短暂打断,但随着越来越多的人参与进来,以及赛事本身产生的报名费、广告冠名费、赞助费等收入,连带催生出巨大的消费需求,“跑马”如火如荼的气氛和所形成的产业空间,早已被盖棺定论:马拉松不仅仅是一场单纯的体育赛事,一种体现健康生活观念的时尚表达,更是城市、企业、品牌形象传播的载体,无数业态爆发的窗口。

本文将聚焦北马,由表及里,尝试解析马拉松背后的营销、商业、资本之“道”。

北马背后,谁在营销?

长期以来,赞助运动员和体育赛事都是品牌曝光和营销的重要渠道,尤其是一些万众瞩目的大型赛事,很轻松能让品牌获得家喻户晓的美誉度,进而走向全球。

比如曾经搭上洛杉矶奥运会班车,成为中国代表团的指定饮料而一炮而红的健力宝;百事可乐和可口可乐飞入四大洲、五大洋的每一户寻常家庭,和热衷体育赞助不无关系;2004年雅典,刘翔刷新110米栏记录,耐克骄傲了很多年……

一位攀岩爱好者告诉节点财经,“运动员就是品牌的‘活广告’。成绩优秀的运动员会对商家产生强烈的‘带货’效应,很多人都会专门去打听冠军穿的是什么鞋子或是什么衣服,然后跟着买。”

对于有不一样信号释放的2022北京马拉松,既有冠名赞助商贝壳,北京现代、施耐德电器、华夏基金、六福珠宝、怡宝纯净水等官方合作伙伴,更有阿迪达斯、安踏、李宁、特步等圈内玩家,将主要心思放在运动员身上,“上下其手”秀门面。

图源:北马赛事官网据悉,本届北马鞋服类赞助品牌为阿迪达斯,但一些热门选手因为运动习惯和身后站着的“金主”不同,导致战袍、战靴也有差异。

男子组前三,阿奴拜克·库弯、杨春龙、何杰,分属特步和安踏旗下,此次让他们足底流光的正是特步160X3.0 PRI、特步160X3.0、安踏C202 GT 2.0,价位均在千元以上;女子组前三,夏美美、李应美、王敏的脚,则由李宁飞电3 Ultra、安踏C202 GT PRO、阿迪达斯adizero adios PRO3“包办”。随着奖牌名单揭晓,最大赢家特步和安踏,都在赛后迅速发布喜报,更重要的是,二者跑鞋的专业性、体验感,连带消费者对品牌整体的信任度、忠诚度、口碑指数都将悉数拉升。

事实上,和马拉松及运动员捆绑营销,在业界已流行多年。

公开资料显示,自2015年起,特步共赞助了200多场跑步赛事,助力39位运动员斩获了209个冠军;李宁亦多管齐下,左手勾搭马拉松,右手发起李宁10公里路跑联赛,并于2019年3月-2022年3月累计签约国际马拉松运动员38名;耐克一直是上海马拉松唯一的至尊赞助商;361度透露,正关注马拉松赛事回归,“公司会参加几个赛事赞助,接下来,跑步品类会比较频繁地在公众面前出现。”节点财经认为,全民健身浪潮方兴未艾,跑步作为一项最基础的运动,普适性强,群众基础深厚,以及天然蕴含的积极、信心、活力、挑战等基因,和体育品牌想要传达的蓬勃向上、坚韧不拔等精神相得益彰,加之表达方式不硬广、带温度,很容易“出圈”。

当然,背后的投入也是一笔不可忽视的成本。

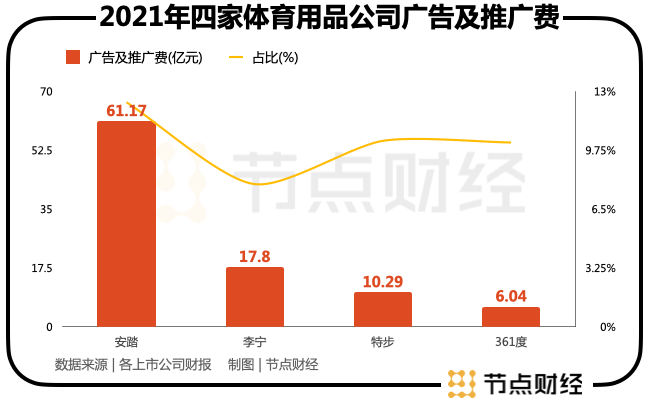

2021年,安踏、李宁、特步、361度四家上市体育用品公司,广告及推广费分别为61.17亿元、17.8亿元、10.29亿元、6.04亿元,对应营收占比为12.4%、7.88%、10.27%、10.18%。平均下来,四巨头每天要在品牌宣传上花掉2600多万。

北马背后,谁在赚钱?

每天在品牌宣传上花掉千万级,有多少是在路跑事业上?

就算没有确实的数据,但从特步疫情前的财报来看,赞助马拉松和邀请专业运动员代言是其广告费和推广费增长的主因。以小见大,这其实也是行业的趋势。说到这里,大家或许会有一个疑问,这样撒币值得吗?或者说,这些品牌赚到了什么?

从个体管中窥豹,得益于常年在各大马拉松赛事露脸,以及签约运动员的优异表现,特步树立起了“爱跑步、爱特步”的独特标签,其跑鞋已在国内市场获得一定的知名度;再如李宁,因为德迈·塔杜·阿巴特夺得2022年柏林马拉松第三名,他脚下的飞电3Ultra顿时让品牌方科技实力有了见证。体现在数据上,我们就从马拉松狂热肇始的2017年说起,来看看前文中四家体育用品公司是否麦穗两歧。

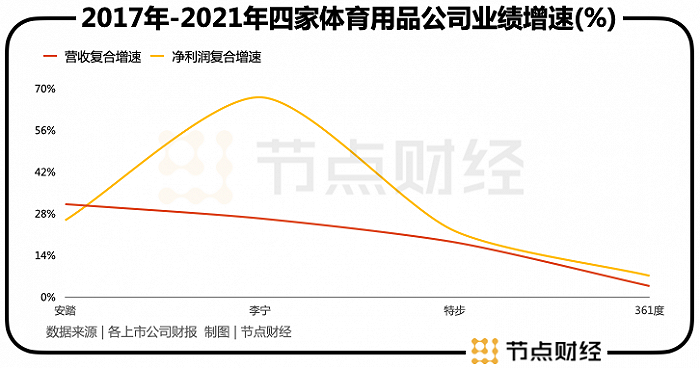

财报显示,2017年-2021年,安踏、李宁、特步、361度,营收复合增速分别为31.18%、26.37%、18.36%、3.68%,净利润复合增速增速分别为25.74%、67.06%、22.14%、7.13%。

即便于消费相对疲软的2022年上半年,四家品牌营收仍然增长15.7%、22.07%、37.44%、18.1%,净利润除了安踏略微下滑6.6%,另三家继续增长了11.57%、38.42%、37.24%。总的来说,在马拉松的“风口”上营销“打铁”,几家体育用品公司都名利双收。

同时,更好的业绩又更好地反哺产品,在各类跑步赛事中,愈来愈多的选手穿着国货跑鞋。长江证券测算,2018年-2021年,厦门马拉松中参赛选手穿着国内品牌跑鞋的比例由35.5%提升至68.9%。不过,在镜子的另一面,我们也要深刻地意识到,相比国际品牌,囿于产品力和品牌力不足,本土品牌还属于在国内圈地自嗨,距离全球积攒较远。

这大概率要归因于研发投入的“小气”。

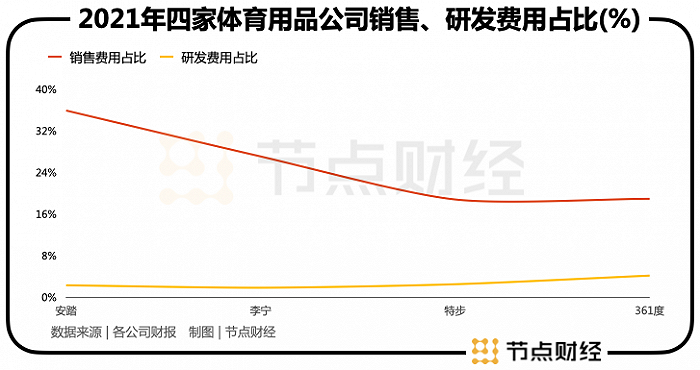

按图索骥,安踏、李宁、特步、361度的天平都明显偏向销售,国潮李宁对研发的重视甚至不到2个点,反观耐克和阿迪达斯,其研发费用占比几乎都在10%上下。

再者,现在运动品牌的主流材料与缓震科技,也是以阿迪达斯的“Boosts技术”及耐克的“ZOOMX技术”为主。除了商家,马拉松对城市经济的拉动作用不可小觑。

由于赛事汇集的庞大人流,需要衣食住行的支持,辐射餐饮、旅游、交通、零售、文娱、医疗等领域,众多业态短时间内产值爆发,享受在马拉松产业链上赚钱的快乐。

2018年国内马拉松年度产业总产出达746亿元;亚洲唯一入选“世界马拉松大满贯”巡回赛的东京马拉松,2019年该赛事经济收入高达240亿日元(约合人民币20亿元),而报名费收入大约在2200万左右,额外产值是门票本身的9倍之多。

北马背后,谁在“捕蝉”?

现象级的商业案例,往往对应着现象级的资本叙事。

2021年,国务院印发的《全民健身计划(2021—2025年)》提到,到2025年,全民健身公共服务体系更加完善,人民群众体育健身更加便利,健身热情进一步提高,经常参加体育锻炼人数比例达到38.5%,带动全国体育产业总规模达到5万亿元。

目前,我国体育产业增加值占GDP仅约 1%,对标发达国家2%-3%,尚有长足的挖掘潜力。毫无疑问,由马拉松及其各类体育活动衍生出的市场空间将非常庞大,比如体育+科技、体育+互联网、体育+旅游、体育+休闲、体育+膳食、体育+游戏,叠加北京冬奥会留下的肥沃冰雪“黑土地”和运动文化,都奠定了资本在“捕蝉”时最先丈量的β属性,即赛道的长度和深度,快车道还是慢车道。而参考国外体育产业的进化规律,基于经济发展和财富积累推动马斯洛需求向较高层级漂移,以及后疫情时代全社会对健康痛点空前的放大,中国体育产业会加速走向专业化、多元化、细分化,诸如瑜伽、鞋服、装备、场馆、内容社区、电商等百花齐放,整个赛道将具备更加丰富的想象力和抗击打的弹性、韧性、柔性。

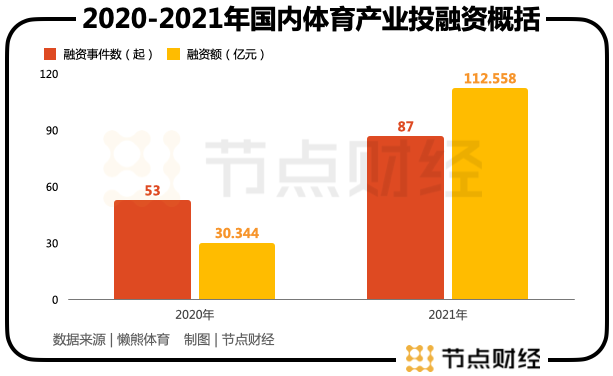

据懒熊体育统计,2021年国内体育相关公司的投融资事件共有87起,透露投融资金额的共76起,总额约合112.558亿元,相比2020年,这两个数据同比上升64.15%和270.93%。

其中,全明星基金、君联资本、红杉中国、腾讯等投资家庭健身科技品牌Fiture,SIG、恒兴华业、金沙江创投出手家庭运动科技品牌FREEBEAT圆气,高瓴资本10亿港元加码特步国际,硅谷天堂下注雪垂直领域互联网服务商GOSKI……资本对体育产业热情似火。于此同时,坐拥资金、信息、平台等优势,资本以前瞻的视角,对具体的标的板块辅以更清晰的规划和引导,助力其要素整合流动、战略迭代升级,使之更加契合消费心理和产业要求。

多能量加持下,一波一波的公司已奔赴在上市途中,或已经上市。

经节点财经梳理,截至2021年底,我国与体育产业相关的上市公司数量已达到42家,涵盖了体育器材、体育服装、赛事运营等各领域;还有Keep、三柏硕、康力源、通达创智等一批相关企业正在冲刺IPO。

以“当红炸子鸡”KEEP为例,虽然业绩“失血”严重,2019年亏损3.66亿元、2020年亏损1.06亿元、2021年前三季度亏损6.97亿元,3年共计亏损12亿元,但因为所处赛道朝阳和商业模式较新颖,仍然受到资本追捧,其最近一轮融资金额高达3.6亿美元,到场机构包括软银愿景基金、高瓴资本、GGV纪源资本、腾讯投资、五源资本等,阵容堪称豪华,投后估值超20亿美元。

按照轮次划分,软银愿景基金和高瓴资本为首次投资,BAI资本已是第6次参与融资,GGV纪源资本已参与5次,五源资本和腾讯投资参与4次,时代资本参与2次。 换言之,一旦KEEP坐实“线上健身第一股”的名头,背后的资本将迎来“摘桃子”时刻。

再如2020年底上市的舒华体育,由丁世忠、丁世家控股的林芝安大,正是其外部投资者之一,安踏体育也是舒华体育的前五大客户之一。舒华体育闯关成功,丁氏兄弟赚得盆满钵满。而就2022年来说,除了以上论证,还有一个难得的催化剂:即将开幕的卡塔尔世界杯。或许,我们可以判断,“体育产业大年”已是粮草齐备,正待盘弓错马。

评论