文|Tao财经 昱辰

11月10日,上海相宜本草化妆品股份有限公司(简称 " 相宜本草 ")同中金公司签署上市辅导协议,拟于A股上市。时隔十年后,相宜本草再次启动A股上市计划。

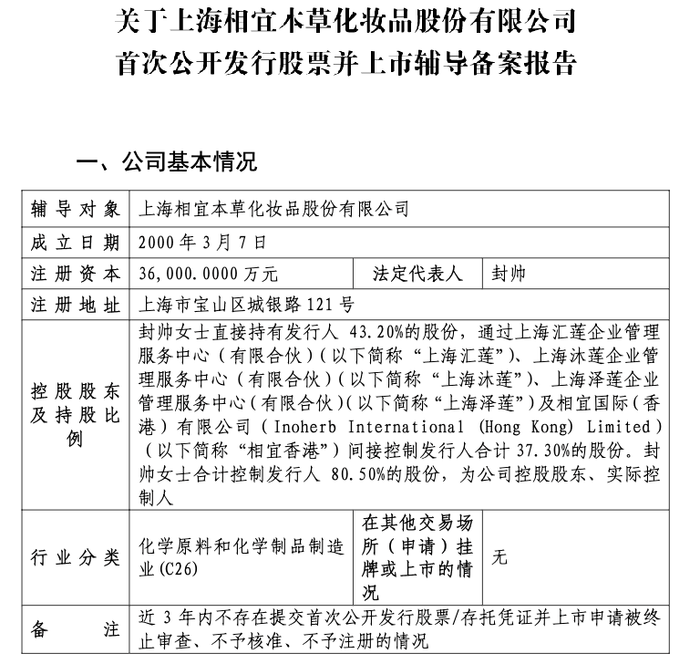

资料显示,相宜本草创始人封帅直接持有公司43.20%股份,间接持有公司37.30%股份,合计持有相宜本草80.50%股份。

01 创始人医药世家出身,十年前收入超20亿

相宜本草成立于2000年,资料显示,创始人封帅出生于医药世家。封帅的外祖父杨继田是一位比较有影响力的人物,在泰安曾有4家医院。1932年,冯玉祥移居山东时,给杨继田家医院送了一个大匾——博爱医院。

据悉,封帅家中曾要求封帅这一辈的三个子女中要有一个学医,封帅医没学成,最后产生了做中医药美妆品牌的想法。

2000年到2008年,算是相宜本草的第一个阶段,那时候公司的名字还叫“相宜”,定位是“面膜专家”。这一时期,相宜本草的规模主要随商超渠道的扩张而增长,在商超渠道外并未做太多营销。

2007年,相宜本草获得今日资本1000万美元的投资。在资本的推动下,公司开始转型扩张。

相宜本草的第二阶段是2009年到2013年,公司一边进行品牌升级,从面膜品类进入面霜品类,定位从“面膜专家”转变为“本草护肤专家”;另一边,同时在营销上加大渗透,开始在电视上投放广告以推动品牌增长。

这5年间,相宜本草重要的资本动向便是于2012年向上交所递交招股书。当时,业界对相宜本草的上市寄予厚望,认为其将成为国内第八家上市的日化企业。

根据招股书,2009年至2011年,相宜本草营业收入分别为3.77亿、7.5亿、13.35亿。公司官网显示,2012年,相宜本草年度收入超20亿。2008年到2011年这4年间,相宜本草收入增速均维持在100%水平。

然而,上市之路比想象中艰难,2014年,相宜本草主动中止了上市计划,首次IPO以失败告终。此后,有消息称相宜本草将转战H股上市,但公司却一直没在资本市场上出现。

2009年到2013年,堪称是相宜本草的“黄金时期”,但市场环境的变化,以及IPO的失败,高增长期过后,相宜本草便迎来了“怎么做怎么错”的日子。

02 净走弯路后回归初心,十年后重启IPO

2014年确认冲击IPO失败后,相宜本草人事上发生了较大的变动,时任总裁严明离职。

随后3年,相宜本草是比较迷茫和混乱的,这期间公司打造了一个“相宜之家”的品牌概念。“但怎么做怎么都不对”的相宜本草并没有取得太多成绩,甚至还出现了倒退。根据媒体过往报道,2015年,相宜本草的回款额跌落至15亿左右。

封帅曾在采访中说道,“2014年到2016年是比较可惜的,互联网发展迅速,商超渠道在停滞,我们的反应是慢半拍的,也走了一些弯路。”

2017年开始,相宜本草进入公司第四个发展阶段,以前总裁严明回归为节点,制定了3-5年的品牌重塑计划,开启改革。品牌定位上,继“面膜专家”“本草护肤专家”的定位之后,相宜本草重新定位为“中草药护肤专家”,试图走出一条差异化道路,这个路线被封帅称之为“回归初心”。

与此同时,相宜本草也进行了品牌升级。起家在KA渠道的相宜本草,给消费者留下了“低价”的印象。近年来,相宜本草在不断提升品牌调性,向高端市场渗透。

2020年5月,相宜本草推出高端线“相宜本草·唐”,成为少数入驻丝芙兰平台的国货美妆品牌之一。对比相宜本草常规系列29元-288元的定价,该系列价位高达220元-880元。

总体来说,回归初心后,相宜本草取得了一些成绩。2021年双11期间,相宜本草天猫官方旗舰店达成双11首次GMV破亿,同比增长139%;2022年双11期间,相宜本草天猫旗舰店GMV突破2亿,同比增长88%。

2022年初,据公司总裁俞巍透露,在整个市场增速放缓的情况下,相宜本草在2021年实现全年同33%的增长,其中线上同比增长59%,线下同比增长15%。2022年,相宜本草有望实现45%的涨幅。

重获高增长的相宜本草,目前也面临行业共同的困境。

2022年1月,封帅在采访时坦言,目前国货品牌通过价格促销“内卷”现象严重,始终未能逃离极致性价比的品牌形象,尤其当上游原料涨价、下游营销成本居高不下、资本助力新锐品牌无序扩张时,留给国货品牌做培育的空间和时间被压榨。

封帅认为,中国特色植物资源将成为国货品牌与国际大牌竞争差异化的一个支点,相宜本草也将持续推出一系列纯天然、安全又有功效的中草药化妆品产品。但是,在行业标准不一的当下,相宜本草也难以形成与国际大牌同场竞争的产品壁垒、市场壁垒。

接下来,重新站在资本市场聚光灯下的相宜本草,能否交出更好的成绩单,为顺利IPO增加筹码?

评论