文|野马财经 刘钦文

编辑|武丽娟

人不能没有大脑,就像机器不能没有芯片。

办公的电脑、一刻也离不开的手机、放在客厅的电视,当他们的屏幕亮起,意味着已开始运行。这背后都离不开“显示芯片”的存在。上海新相微电子股份有限公司(下称“新相微”) 便主要生产各类显示芯片。

而过去一段时间的“缺芯”潮,也使得新相微营收三年翻三倍,毛利率翻番,其产品也已应用于惠普、戴尔、长虹、联想等终端品牌,还进入了京东方供应商体系。前景一片光明的情况下,新相微向上交所科创板发起冲刺,近期刚刚通过第二轮问询。但关于实控人代持股份、公司成员资金流水去向等问题多次被问询。

出货量全球第三,毛利率翻番

芯片分很多种,新相微主要生产整合性显示芯片和分离性显示芯片。其中整合型显示芯片,广泛应用于以智能穿戴和手机为代表的移动智能终端和工控显示领域,分离型显示芯片主要用于平板电脑、IT显示设备、电视及商显领域。

图源:新相微官网

疫情期间,一边是因居家办公对电子产品需求的上涨,一边是上游晶圆及各类芯片的供应商开工率低,产能供应紧张造成“缺芯”潮。

两方面因素叠加下,芯片市场呈现供不应求的态势,新相微的毛利率也得以迅速上涨。2019年-2021年(下称“报告期”)分别为20.98%、20.91%及48.62%。得益于毛利率的增长,新相微的营收净利也迅速上涨,营收分别为2.06亿元、2.97亿元及6.29亿元,并在2020年实现扭亏为盈,净利润分别为-879.8万元、2541.22万元及1.53亿元。

根据CINNO Research的统计数据,新相微2021年1-6月显示驱动芯片出货量排名中国内地第五名、2020年LCD智能穿戴市场出货量排名全球第三。

不过新相微也同样提示“高毛利水平具有短期特殊性”,“2021年下半年(毛利率)已有所回落。未来若下游市场需求开始减少,或上游产能紧张现状得以缓解,将可能导致公司产品单价进一步下降,进而对毛利率造成不利影响。”

此外,新相微还在2010年开始与京东方业务接洽,于2014年形成分离型显示驱动芯片量产销售,正式进入京东方供应商体系。《招股书》显示,京东方的销售金额占新相微营业收入比例分别为31.97%、35.68%及32.8%,为第一大客户。

新相微与京东方除了是客户外,京东方的实际控制人北京电控,及其控股子公司北京燕东为新相微的直接股东,分别持有7.09%和7.84%的股权。

“显示芯片行业具有较高的客户资源壁垒,由于显示芯片高程度客制化需求,下游客户在选择显示驱动方案供应商时严格谨慎,供应商体系进入门槛较高。经过多年的积累和与客户长期的磨合,公司与京东方等众多业内知名显示面板厂商客户均建立了长期稳定的合作关系。”新相微表示。

研发投入比例下降,表兄弟的关联公司被问询

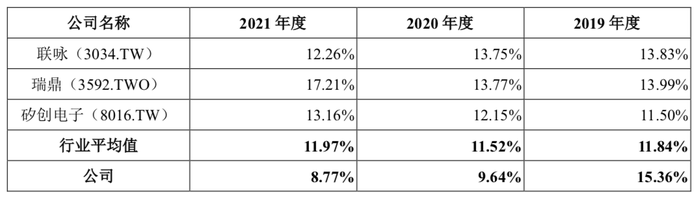

《招股书》显示,截至2022年6月末,新相微的研发人员73人,占员工总数达52.52%。报告期内,研发费用分别为3169.67万元、2858.46万元及 5519.19万元,占营业收入的比例逐渐下降,分别为15.36%、9.64%及8.77%,略低于同行业。

对此,新相微解释:“公司产品下游市场需求旺盛,保持较强的交付能力,使得收入规模增长较快,高于研发费用的增幅,同时公司与同行业可比公司产品结构不尽相同,公司更聚焦显示芯片的研发,研发人员规模较同行业可比公司相对较小。”

图源:《招股书》

新相微的研发费用中,有一项支出为“委托研发”。报告期内,这项费用分别为773.92万元、714.13万元及909.36万元,占研发费用的比例分别为24.42%、24.98%及16.48%。

新相微主要将部分非核心研发环节委托Blue Sky中国台湾分公司、趋向科技进行。其中 Blue Sky 由Wei Wang设立于2015年9月,新相微实际控制人肖宏担任Blue Sky董事,Wei Wang是肖宏的表兄弟,其自1998年起即在加拿大从事木材进出口贸易、车辆买卖等生意。Blue Sky通过New Vision(Cayman)间接持股新相微。

而Blue Sky中国台湾分公司,于2016年1月14日设立,由肖宏实际控制。早期肖宏计划在中国台湾地区招募技术团队而借用Blue Sky之名义设立,在与其表兄弟Wei Wang商议后,借助Wei Wang实际控制的Blue Sky公司名义设立了Blue Sky台湾分公司。

“显示驱动芯片领域,是目前集成电路颇受关注的赛道之一。虽然我国显示面板行业发展非常成熟,但该领域还主要以中国台湾地区企业为主导,国内企业市场份额非常小。由于这样的市场格局,国内企业纷纷布局这个领域,涌现出许多上市公司和创业独角兽企业。”天津集成电路行业协会顾问步日欣表示。

《回复函》显示,2017年-2019年新相微支付给Blue Sky中国台湾分公司的委托研发费,超过其营业收入。到《招股书》记录的2019年6月双方终止合作,2020年8月28日Blue Sky中国台湾分公司注销。

图源:《招股书》

上交所也要求新相微说明Blue Sky及其台湾分公司、趋向科技是否为新相微体外承担费用和成本,是否影响公司资产的完整性。

对此新相微表示:“Wei Wang持有Blue Sky 100%的股权,并对其拥有控制权。Blue Sky中国台湾分公司为新相微提供委托研发的成果及服务,与公司支付的委托研发费相匹配,不存在以委托研发为名义,实为分担新相微成本的情况。”

创始人找母亲和同事代持,还欠银行1644万元

新相微创立于2005年,创办人包括肖宏、关恒君。肖宏在行业内从业多年,其早年毕业于复旦大学,后去往美国留学,在美国加州伯克利大学攻读至博士学位。早年在多家美国公司担任研究员、首席技术官。

不过公司创办时,肖宏并未直接持股,而是选择隐名,让其母亲陈梦云和同事刘丽娜代持,肖宏为陈梦云独子。

对此新相微表示:“新相微设立初期,资金、技术、人员、市场渠道积累等均较为薄弱,整体竞争力不强,且由于肖宏在行业内具有一定知名度,为避免新相微被竞争对手过分关注,肖宏选择隐名,委托其母亲陈梦云代其持有。同时,由于肖宏为美国国籍,部分时间在美国生活,而公司历史上存在多次增资和股权转让,为了便利性及时效性,肖宏因此委托陈梦云和刘丽娜代持。截至目前,代持的股份均已全部完成清理和还原。”

实际上,肖宏、关恒君在新相微之前还拥有一家公司,名为晶宏半导体。官网显示,晶宏半导体成立于1999年,以小尺吋液晶显示器驱动IC的研发、制造、销售为主要业务。合伙伙伴包括德赛西威、松下电器、哈曼国际工业、中兴通讯、华为、京东方、比亚迪等。

关恒君是一名中国台湾企业家,其与肖宏于1996年因工作关系认识,1999年,关恒君、 肖宏与其他人共同创办晶宏半导体。只不过在晶宏半导体的经营过程中,两人日渐与晶宏半导体其他股东产生分歧,2004年9月,二人决定退出晶宏半导体。2004年底,肖宏决定回上海创业,关恒君参与投资。

新相微、晶宏半导体现在拥有共同的客户京东方,以及部分晶圆制造供应商重合。这也被上交所要求新相微说明公司核心技术、人员、业务及客户供应商渠道是否存在来自于晶宏半导体的情况。

新相微从合作时间、合作产品等方面进行了回复:“重合的晶圆供应商主要为晶合集成,重合的客户主要为京东方。晶合集成成立于2015年,新相微与京东方系2014年开始合作,此时肖宏退出晶宏半导体并创立新相微已十余年,与晶合集成、京东方的合作均系新相微独立进行,并非通过晶宏半导体获取。且新相微的产品和晶宏半导体的产品差异较大。”

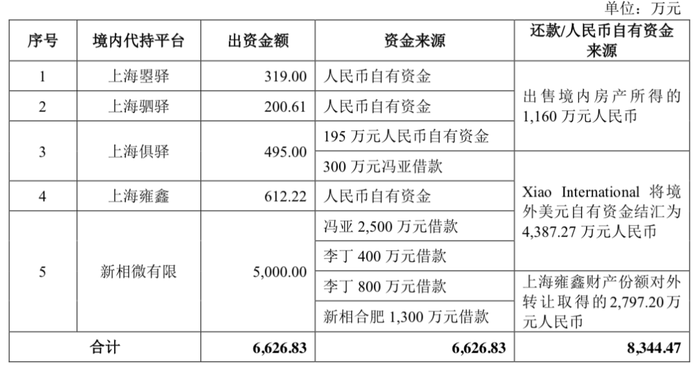

在经营新相微的过程中,肖宏也付出不少。《回复函》显示,其出资额的来源包括自有资金、卖房所得、借款等。其出售了一处位于上海的房产,所得1160万元,还向冯亚、李丁等人借款共3700万元,2020 年,肖宏委托母亲陈梦云对新相合肥借款2264.42万元,以及在2021年10月,通过上海俱驿向招商银行上海分行贷款,共1380万元。

图源:《回复函》

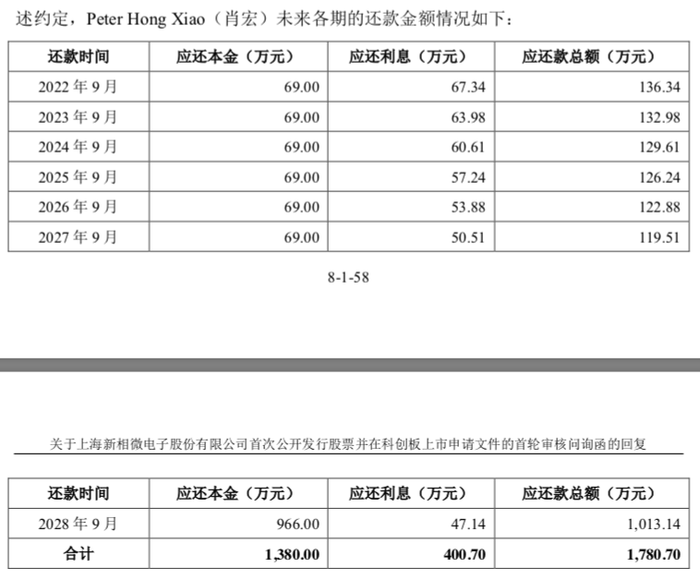

截至目前,除对招商银行上海分行的1380万元尚未归还外,肖宏的其他借款已全部归还。按照还款计划,肖宏将按额度分期偿还,自2021年9月起期限84个月,每6个月还本一次,利息共计400万元,目前已还款1次,应还款还剩1644万元。

图源:《回复函》

本次发行前,肖宏间接控制公司 33.62%的股权。若发行完成后,肖宏控制公司的股权比例将降至约25.22%。

你在购买手机、电脑等对显示屏会有要求吗?对显示屏有何了解?欢迎下方留言讨论。

评论