记者 |

刷新认购倍数记录、总吸引资金超1200亿元, 作为国内首单房企运营的保障性租赁住房REITs,总募资额约12亿元的华润有巢REIT受到资本市场热捧。

在经历近6年的摸索后,华润有巢REIT样本为房企运营长租公寓找到了当前最理想的解题思路,即通过“纳保”来申报公募 REITs,从而形成长租公寓“投、融、管、退”闭环。

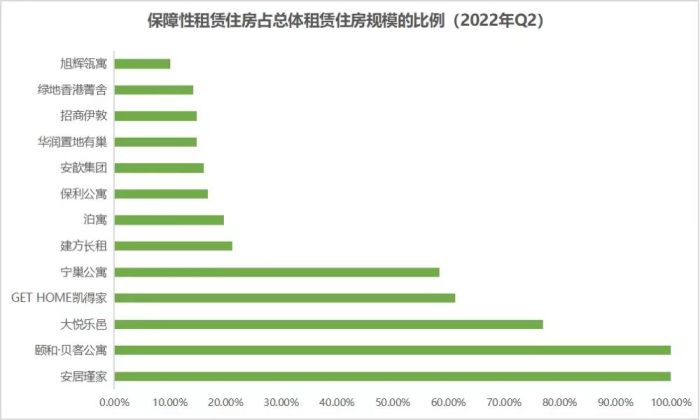

在政策支持下,房企去年以来掀起了一股“纳保”热,即将旗下长租公寓项目申请纳入保障性租赁住房体系,其中华润有巢的“纳保”比例已达到42%、万科泊寓为20%。

一家头部房企长租公寓运营负责人对界面新闻表示,长租公寓行业的本质逻辑是一个重资产模式的行业,需要完整的商业逻辑闭环。去年国家明确将保障性租赁住房纳入REITs试点申报项目名单,这是房企参与“纳保”的最大驱动力。

除了“纳保”外,仍坚守长租公寓赛道的房企这两年也不断调整早些年在战略上的失误,开始放缓规模扩张步伐、丰富产品线、挖掘B端(企业)和G端(政府)客户等。

“纳保”热

在2020年10月发布的“十四五规划”中,“保障性租赁住房”的概念首次被明确提出,是我国住房保障体系中的新增量,与之前的廉租房、公租房有着本质区别。

公租房保障对象是以户籍为主的本城市收入困难的家庭。保障性租赁房没有户籍限制,主要针对的是人口净流入量大城市的新市民、青年人。

按照规划,40个重点城市将在“十四五”期间建设筹集保障性租赁住房650万套(间)。其中2021年、2022年是筹建的关键期,计划建设筹集330万套(间),完成“十四五”目标的一半。

保障性租赁住房的筹建强调充分发挥市场机制,房企长租公寓品牌成为重要的参与主体。

ICCRA住房租赁产业研究院统计数据显示,截至2022年三季度末,其监测的全国已开业集中式租赁住房中,约有10.7%纳入当地保障性租赁住房,十多家住房租赁企业的“纳保”占比超过10%,属于头部房企的包括万科泊寓、华润有巢、招商伊敦、旭辉瓴寓等。

华润有巢在房企长租公寓品牌中“纳保”占比靠前,据ICCRA统计,截至2022年三季度末,已经达到42%。

相较于同行,华润置地推出长租公寓品牌的时间较晚,2018年才正式发布“有巢”,同时在规模上相对克制。截至今年上半年底,华润有巢实现管理规模5.5万间,其中开业2.2万间。在开业规模上,还未进入行业前十。

华润置地管理层在今年初的业绩会上表示,在长租公寓业务上要坚定获取符合公募REITs发行标准的标的资产打造“投、融、建、管、退”闭环。作为当前长租公寓中唯一可申报公募REITs的品类,保租房必定是华润有巢要发力拓展的。

据不完全统计,华润有巢重资产占比逾70%,且将大部分土地用于建设、运营保障性租赁住房。

作为集中式长租公寓中规模第一的品牌,万科泊寓从2021年开始也积极参与保障性租赁住房的筹集、建设和运营。

天津是泊寓首个“纳保”的城市。万科泊寓方面告诉界面新闻,去年12月,天津泊寓将自有的市场化租赁住房项目全部申请纳入保障性租赁住房体系,其中11家门店率先完成“纳保”工作。

截至目前,天津泊寓已正式“纳保”12个项目、超5000间房源,另有4个项目正在推进纳保中,是天津“纳保”最多的公寓运营商。

万科发布数据显示,截至2022年7月31日,泊寓在北京、深圳、厦门、天津、长沙、武汉、成都等8个城市正式“纳保”50个项目、4.1万间房源,另有5万多间房源在申请纳保途中。

到今年9月底,万科泊寓共运营管理房源21.5万间,其中已有 4.28万间纳入保障性租赁住房,占比约20%。接下来还有另外近5万间房源“纳保”成功后,万科泊寓“纳保”占比将近一半。

据界面新闻了解,万科选择“纳保”的项目时首先要保证“硬件”合规(合规经营,产权清晰,手续完整,解除转让限制),其次确保“软件”合格(通过经营提效确保投资回报率达标),难点更多还是一些修炼基本功的工作。

万科泊寓方面透露,长租公寓行业发展时间不长,保障性租赁住房也相对是一个较新的概念,万科通过各种渠道和方式进行探索,初步探索出包括轻资产输出管理、自持物业改造等方式,相信随着行业发展,保障性租赁住房的发展路径也会越来越明晰。

除了这些保租房的先行者,还有不少房企也开始行动起来。

深圳房企星河控股也对界面新闻表示,未来保障性租赁住房必将成为公司发展的重点,目前正积极将深圳一长租公寓项目申请纳入保障性租赁住房体系当中。

{kind=link}

评论