文|电子商务研究中心 无痕

编辑|十九

导读

11月17日,阿里巴巴(NYSE: BABA;HKEX: 9988)发布了截至2022年9月30日的2023财年第二季度财报(即自然年2022年Q3)。据财报披露,该季度阿里巴巴该季度的业绩表现破天荒的同时出现亏损、核心业务下滑、淘宝天猫GMV下滑等情况究竟发生了什么?

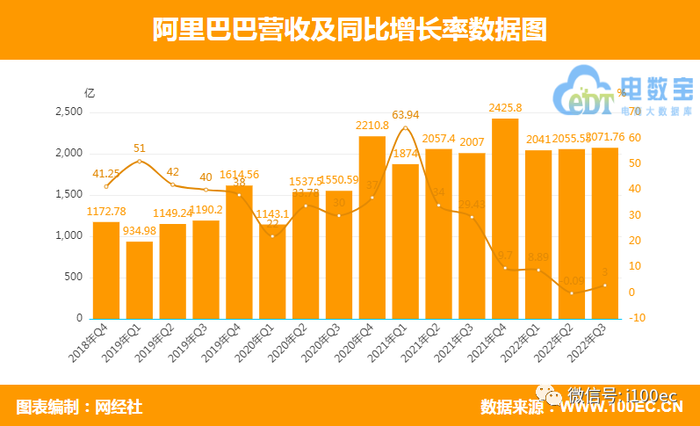

01 整体:营收微增3%,净亏超两百亿“超预期”

财报显示,阿里第三季度营收2071.76亿元(单位:人民币,下同),同比增长3%。其中,中国商业营收为1354.31亿元,与上年同期基本持平;产业电商业务(含1688和阿里国际站)共计实现营收92.18亿元, 同比增长3.67%;生活服务电商业务营收为130.73亿元,较上年同期的108.06亿元增长21%;菜鸟营收为133.67亿元,较上年同期的98.46亿元增长36%;阿里云营收为207.57亿元,较上年同期的200亿元增长4%;阿里大文娱2022年第三季营收83.92亿元,较上年同期的80.81亿元增长4%;创新业务及其他分部营收4.09亿元(5700万美元),相较上年同期7.38亿元下滑45%。

利润方面,阿里巴巴第三季度归属于普通股股东的净亏损为205.61亿元,净亏损224.67亿元,而2021年同期的净利润为33.77亿元。不按美国通用会计准则(non-GAAP),净利润为338.20亿元,同比增长19%。

阿里在财报中表示,亏损主要是由于阿里所持有的上市公司股权投资的市场价格下降,导致净亏损增加和权益法核算的投资损益下降,部分被经调整EBITA的增加所抵消。阿里并未把投资公允价值变化而产生的净收益或净亏损计入非公认会计准则财务指标。非公认会计准则净利润为人民币338.20亿元,同比增长19%。

财报还显示,截至2022年9月30日,阿里巴巴拥有243903名员工,而截至2022年6月30日为245700人,截至2022年3月31日则为254941人。

对于阿里巴巴该季度的业绩表现,网经社电子商务研究中心特约研究员、百联咨询创始人庄帅指出,阿里面临的挑战在于首先,消费者的需求多样化,所以产品结构、品类结构也要不断进行调整;其次,因为业务越来越多,所以组织和文化需要去强化,需要在保持开放多元的体系下,更加统一的文化输出和价值观来保证它的持续增长。再次,在竞争环境下面要强化自己的优势,找到差异化,来提升自己的竞争力,这很重要。最后在国内营收增长乏力这个背景下,需要去拓展全球化的业务。

02 数字零售:国内营收增长乏力,向高质量高粘性的用户转换

1、营收增长承压,天猫淘宝市场被瓜分

在核心零售业务数据方面,阿里巴巴核心的中国零售业务季度营收1312.22亿元,同比下滑1%。

对此,网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,阿里巴巴的数字零售商业业务主要包括淘宝(综合电商)、天猫(综合电商)、淘特(下沉市场)、淘菜菜(社区团购)、盒马(商超)、天猫超市(商超)、高鑫零售(商超)、天猫国际(进口跨境电商)等。其中,淘宝天猫线上实物商品GMV继续同比个位数下降,淘特、淘菜菜还处于亏损。阿里的核心电商业务继续承压。

“天猫淘宝既要面对京东、拼多多、唯品会等综合电商,也要面对来自新势力电商抖音、快手等的挑战。这样一来,淘宝天猫吸引流量的能力在分散,增长亦会继续承压。但我们应该看到三季度介于618和双11大促之间,属于消费淡季,因此阿里营收能取得这样的成绩也是可以理解的。”莫岱青进一步解释道。

网经社电子商务研究中心特约研究员陈虎东表示,阿里中国零售商业的营收同比下滑,可能和疫情反复、消费疲软有关,但是这个下滑是营收收窄,是否乏力,结论尚早。据相关数据显示,阿里直营表现强劲,随着自建供应链体系这样的基础设施不断完善,或许营收将实现大幅提升。

庄帅表示,首先阿里的盘子已经非常大,在这样大的规模下去增长是有压力的。其次,由于反垄断互联互通,这些让市场更开放了,所以像腾讯的小程序,视频号的直播带货,然后抖音快手的直播带货,包括像B站、小红书这些电商业务的开展,都让这个市场竞争更充分,在这种竞争下,阿里的增长也会受到一定影响。

2、用户规模见顶,向高质量高粘性的用户转换

截至2022年9月30日止的12个月,约1.24亿消费者在淘宝天猫年度消费超过1万元,这些消费者跨年活跃率约98%。

莫岱青表示,用户是各电商平台争夺的重点。此次阿里继续未公布用户规模。拼多多、京东在用户规模上的追赶上让阿里有紧迫感。另外加上电商间的竞争态势,阿里在用户方面的获取上有些阻碍。加上电商巨头用户增长已经接近天花板,需更聚焦在高质量用户的转化上。

在庄帅看来,高质量高粘性的用户转换是阿里优势。这个优势不断地得到强化,这是阿里有别于其他电商平台的最重要优势,在高粘性、高客单价的用户基础上,能够让品牌商有更确定性的增长。

陈虎东表示,阿里经过多年的发展,其零售基本盘和数字化的措施正在发挥显著的后发优势,在商家的转化率方面效果显著,而非一定将营销放置在头一位。生态的完善,在很大程度上提升了消费者的高留存率。

3、新业务亏损收窄,具有市场前景

莫岱青表示,在国内商业板块,新业务淘特和淘菜菜是中国零售市场业务矩阵的重要组成部分,淘特对标拼多多,淘菜菜对标美团优选、多多买菜等。从本次财报看,新业务亏损收窄明显。但新业务的挑战仍然比较大,在下沉市场拼多多比淘特更早,并已站稳,淘特以后来者身份进入并不容易。另外淘菜菜面巨头,在竞争中并不占上风。不过整体来说淘特和淘菜菜亏损继续收窄是好的迹象。

陈虎东表示,新业务或许还在巩固阶段,也不好说,对于淘特和淘菜菜这两项业务而言,亏损收窄是一个比较值得注意的现象,这也是其精细化运营组合拳之后产生的效果。但还需观察,毕竟生鲜电商们包括叮咚买菜、每日优鲜等,整体上还是处于一个亏损状态。

庄帅认为,阿里新业务具有前景,因为下沉市场目前来看也面临着消费升级和消费分层的情况,那不同模式的业务能够去匹配不同的消费习惯和生活方式,然后获得更稳定的增长和收益,这个是已经被论证过的。

03 产业电商:营收增速创三年来新低,市场排名仅居第三

三季度阿里产业电商业务(含1688和阿里国际站)共计实现营收92.18亿元, 同比增长3.67%,营收在二季度创新后,该季度未能保持持续增长,营收下降了6.67亿元。在营收增速上,该季度营收增速3.67%创新了近三年来新低,同比下降26.18个百分点,环比下降15.05个百分点。业务分布上,出口B2B平台阿里国际站增长超过国内批发平台1688。

网经社电子商务研究中心B2B与跨境电商部高级分析师张周平表示,当前,产业电商向深层次演进,对数字经济的主导地位进一步巩固,为数字经济持续健康发展提供强劲动力,行业的快速发展对产业电商公司带来利好。目前,国内已有10家产业电商上市公司,包括阿里巴巴在内共有7家公司发布了今年三季度财报。

按照该季度营收排名来看,具体分别为:上海钢联(206.96亿元)、国联股份(183.92亿元)、阿里巴巴B2B(92.18亿元)、冠幅股份(34.24亿元)、焦点科技(3.85亿元)、生意宝(1.2亿元)、卓创资讯(0.69亿元)。在产业电商上市公司中,因商业模式及采用的财务计算方式等不同,也导致了各公司营收数据悬殊。

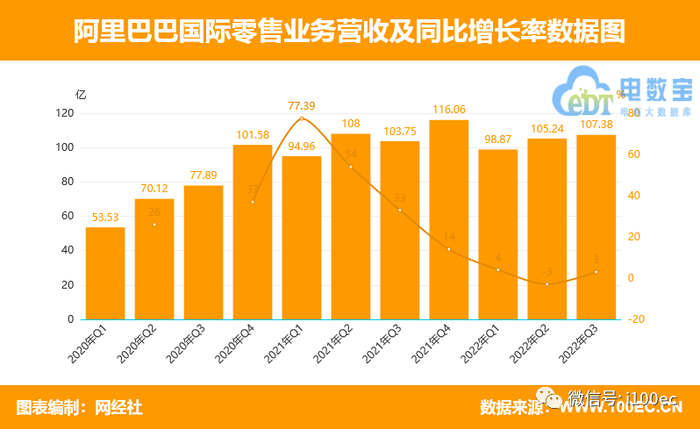

04 跨境电商:海外零售营收微增长,整体订单量同比下降

三季度,阿里跨境电商板块海外零售业务(含Lazada、速卖通、Trendyol及Daraz)营收107.38亿元 同比增长3%。张周平说道,海外零售收入再次超百亿元,除上个季度营收跌破百亿,该成绩也是2年多来第6个季度收入过百亿。增速上,在上季度同比增速罕见的出现负增长外,该季度实现了3%的正向增长。从2022年开始,该业务板块的同比增长率就呈现了“断崖式”下降,增速基本保持在个位数。

该季度阿里国际零售业务板块整体订单量同比下降3%,主要由于Lazada及速卖通订单量减少。受到欧元贬值及物流成本上升,跨境电商海外零售业务受国际宏观经济下行、海外核心消费市场受挫等因素影响较大。而汇率回升、原材料价格下降等因素未来也将改善跨境电商公司的盈利能力。

阿里海外零售业务板块中对标的主要包括像亚马逊全球开店、eBay、Wish、shopee、新蛋、TikTok、沃尔玛电商、Allegro、美客多、Joom等平台,行业目前竞争仍较为激烈。第四季度通常是跨境电商的销售旺季,将迎来黑五网一、感恩节、圣诞节等刺激消费的节日,大部分企业的业绩也将迎来高增长。”张周平表示。

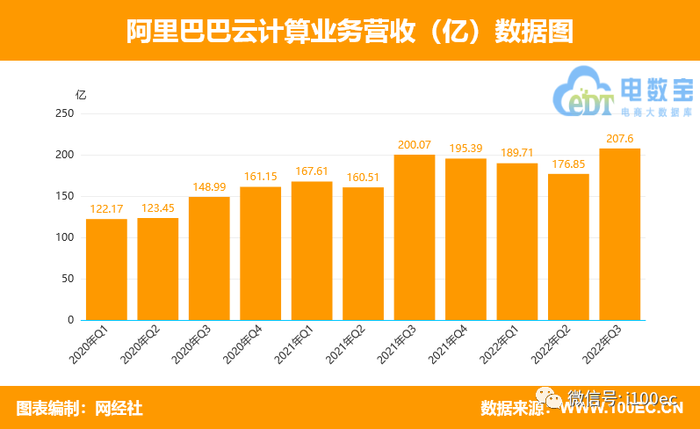

05 云计算:增速持续下降,成为阿里的重要增长点

三季度,阿里云业务(含阿里云和钉钉)营收207.6亿元,同比增长4%。营收在2021年Q3首次突破200亿元外,该季度再次实现突破。在营收增速上,4%的同比增速是自2020年以来季度增速最慢,并呈现出逐季下降的势头。同比去年同期33%的增速下降29个百分点,环比上季度10%的增速也下降6个百分点。

“云计算正在成为阿里巴巴新的重要增长点,云业务虽然在短期承受压力,但是阿里云在中国和亚太市场拥有领先地位。2022财年阿里云首次实现年度盈利,未来有望提供持续的增长动力,用云计算来为庞大复杂的业务搭建全新的技术架构。

当前,我国云计算行业增势迅猛,传统企业在数字化的过程中对上云的需求极大,除阿里云外,云计算领域主要玩家还包括:亚马逊云、微软云、谷歌云等海外厂商,以及京东云、腾讯云、华为云、百度智能云等国内云计算厂商,这些厂商都将与阿里云一起去争夺更多的潜在市场与客户。”张周平表示。

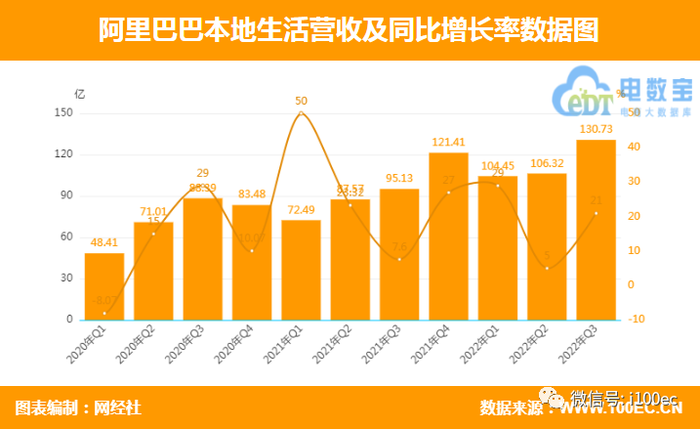

06 生活服务电商:营收增速可观 利润依旧拖后腿

在本季度,生活服务电商板块为阿里集团贡献了130.73亿元的营收,占整体营收约6%。此外,其21%的同比增长速度位居阿里在本季度所有业务第二,仅次于菜鸟业务的36%。

对此,网经社电子商务研究中心数字生活分析师陈礼腾表示,尽管阿里生活服务电商业务营收占比稳定,增速可观,但依旧摆脱不了亏损的难题。

财报显示,该季度阿里生活服务电商业务经营亏损为57亿,上年同期经营亏损为91.33亿;经调整EBITA为-34.93亿,上年同期的经调整EBITA为-65.35亿元。

对此,陈礼腾表示,阿里生活服务电商业务亏损同比大幅收窄,但依旧是阿里所有业务板块中亏损最多的。且在不确定的宏观环境下,“降本增效”成为重要手段。也正因此,阿里生活服务电商业务亏损的收窄依靠的是单位经济的优化以及运营效率的提升,此举短期内难以实现利润的正向增长。

陈礼腾表示,从阿里近期披露的几份财报来看,阿里生活服务电商业务依靠自身难以实现局面的扭转,还需借助外部力量。短视频风靡的当下,也让本地生活的营销方式由图文向着视频方面升级。8月,饿了么和抖音就在本地生活服务的场景探索上达成合作。借此通过合作的形式赋能饿了么商户,通过视频信息流形式提高用户的价值转化,刺激消费的增长,或能助推其业务的增长。

据阿里财报,阿里生活服务电商的业务组成主要由四块组成:分别是餐饮+即时零售平台饿了么、在线旅游平台飞猪、移动出行平台高德以及生鲜到家平台淘鲜达。

对此,陈礼腾表示,阿里在生活服务电商长期投入但又难见起色,面临着进退两难的境地。首先,阿里生活服务电商业务和老对手美团形成了全方位的持久战(饿了么对标美团外卖、淘鲜达对标美团买菜,高德对标美团打车,飞猪对标美团旅行),整体上被美团拉开不小距离。此外,加上字节跳动、快手、京东等互联网巨头也在不断加大在生活服务电商领域的布局。阿里要想破局的难度只增不减。

评论